Fokus inför rapport

Störst fokus på förvärvet eServGlobal – hur går integrationen?

Hur påverkas omsättningen trots uteblivna avtal och hur påverkas vinsten av de förvärvsrelaterade kostnaderna?

Under det tredje kvartalet uppgick omsättningen för SDS till cirka 32,0 MSEK, motsvarande en tillväxt om 81,8 % jämfört med samma period 2018. Det var något högre än estimerade 31,3 MSEK. Under kvartalet påverkades omsättningen inte av några nya avtal utan det var istället förvärvsobjektet eServGlobal som drev omsättningen, genom att bidra med en omsättning om cirka 13 MSEK under kvartalet. Analyst Group hade estimerat ett omsättningsbidrag om cirka 7,7 MSEK för eServGlobal, och omsättningen i den nya verksamheten var således betydligt bättre än estimerat. Samtidigt som förvärvsobjektet överraskade på uppsidan kan det påpekas att den traditionella delen av SDS underpresterade vårt estimat något, med en omsättning om cirka 19 MSEK mot estimerade 23,5 MSEK. I helhet slår de två dock ut varandra, och Analyst Group ser positivt på den presenterade omsättningen.

För SDD, som förvärvades under slutet av 2019, var omsättningen emellertid stark. I helhet presenteras en omsättning om 32,0 MSEK, vilket var avsevärt bättre än estimerade 24,5 MSEK. Detta innebär att omsättningen för koncernen uppgick till 63,4 MSEK, vilket var bättre än estimerade 55,9 MSEK.

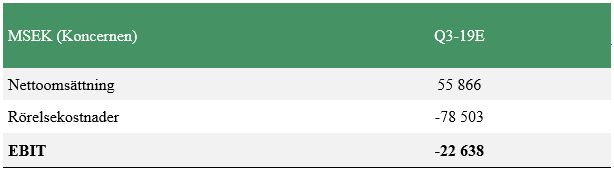

Redovisningstekniska åtgärder komplicerar jämförelsen. SDS redovisade under kvartalet en nettoomsättning om 63,4 MSEK, medan rörelseintäkterna för koncernen uppgick till betydligt högre 87,4 MSEK. Anledningen till detta är att förvärvet av eServGlobal gjordes till en köpeskilling som var lägre än den förvärvade enhetens nettotillgångar, vilket medför att Bolaget tvingas redovisa en intäkt om cirka 21 MSEK. Denna är emellertid inte kassaflödespåverkande. På kostnadssidan har SDS under kvartalet valt att genomföra en avsättning om 16,0 MSEK, vilken syftar till att användas för den stundande omstruktureringen i eServGlobal. Justerat för ovanstående uppgick rörelseresultatet till 572 TSEK, vilket var bättre än estimerade -1,6 MSEK. Som helhet ser vi positivt på att Bolaget lyckas, trots sjunkande omsättning QoQ inom den klassiska verksamheten, prestera ett positivt resultat.

Om vi blickar framåt – hur ser Bolaget på framtiden?

VD Tommy Eriksson förklarar i rapporten att förvärvet av eServGlobal har nått integrationsfasen, där SDS nu genomför genomlysning av finanser, organisation, produkter och kompetens. Bolaget har också träffat ett antal kunder där SDS fått bekräftat att de fortsätter sin löpande supporttjänst hos eServGlobal trots den nya ägarbilden. Ett första exempel på förtroendet för SDS som ny ägare kom i form av en större order från en befintlig kund till eServGlobal, på den största marknaden i Mellanöstern. Utöver detta ser SDS också ett inflöde av mindre tilläggsbeställningar till förvärvsobjektet.

Vad gäller den löpande verksamheten skriver VD att inledningen av kvartalet på den afrikanska marknaden varit trög, vilket förklaras av att SDS kunder fokuserat på budgetering inför kommande år. Bolaget såg emellertid en viss återhämtning mot slutet av kvartalet. Framöver kommer SDS arbeta aktivt med att ytterligare öka pipelinen och de säljmetoder som används i syfte att öka sannolikheten för ett jämnare flöde av affärer och intäkter.

Vi kommer inom kort att återkomma med en uppdaterad aktieanalys av SDS.