SDS publicerade den 19 oktober 2023 bolagets delårsrapport för det tredje kvartalet år 2023. Vi delar våra tankar om rapporten nedan:

- Nettoomsättningen och EBITDA-resultatet kom in lägre än väntat

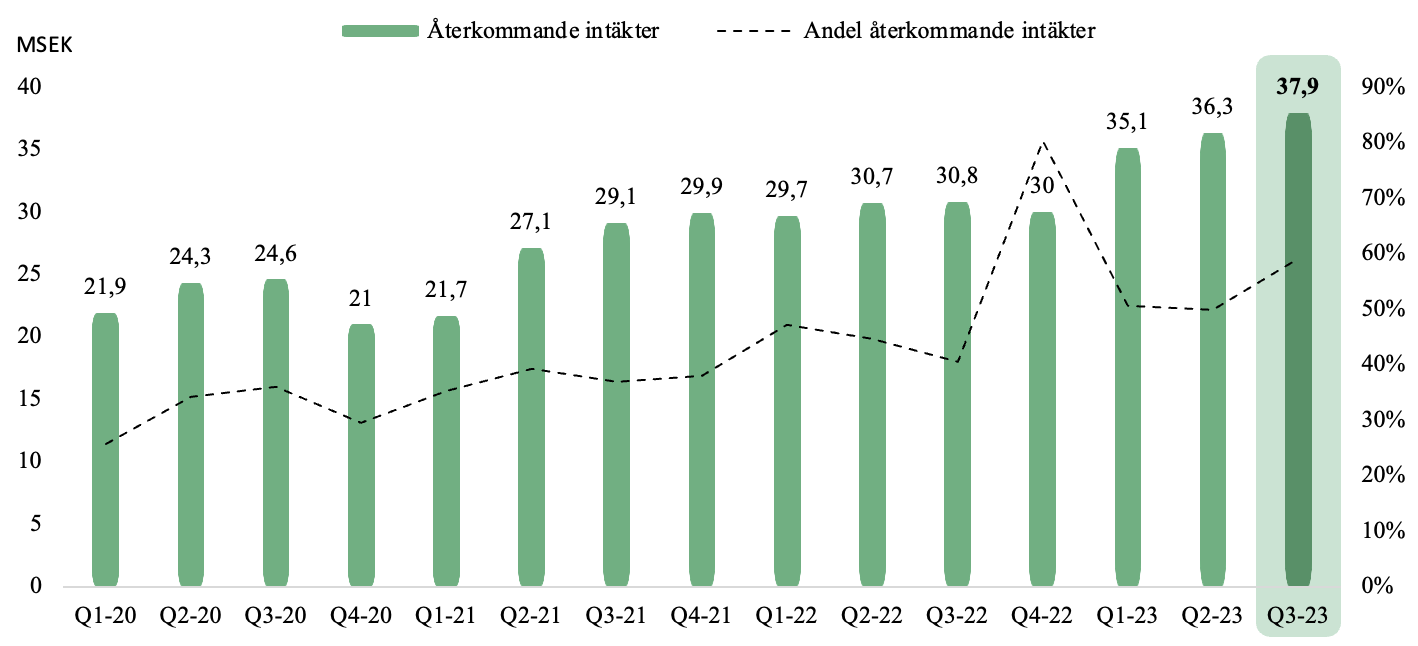

- De återkommande intäkterna ökade med 23 % Y-Y

- SDS har genomfört årets andra riktade emission och har nu fullgjort tidigare skyldigheter

- Kassan ökade Q-Q – men det fria kassaflödet var negativt

Nettoomsättningen sjönk med -15,6 % Y-Y medan de återkommande intäkterna ökade med 23,1 %

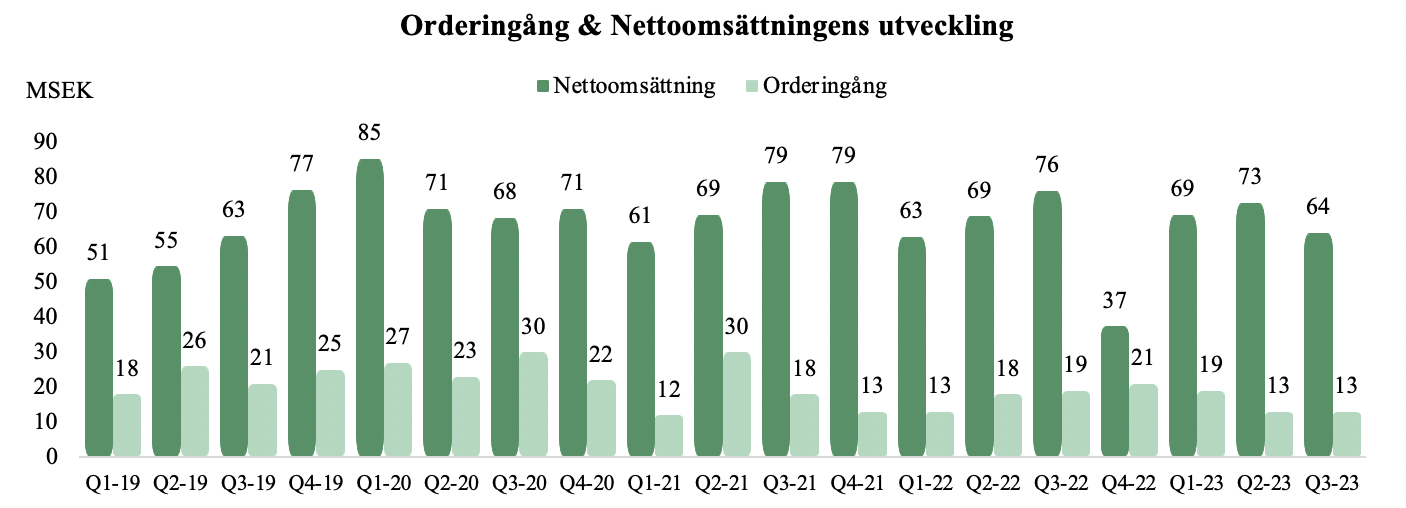

För det tredje kvartalet år 2023 uppvisade SDS en nettoomsättning om 64,2 MSEK, motsvarande en negativ tillväxt om -15,6 % Y-Y och -11,8 % Q-Q, vilket var lägre än vad Analyst Group hade estimerat om 69,7 MSEK. Det ska samtidigt poängteras att SDS uppvisade ett starkare H1-23 än initialt estimerat. Analyst Group hade ursprungligen prognostiserat ett svagare H1-23 på grund av den nya affärsstrategin med ökad standardisering i kombination med kostnadsbesparingsprogrammets effekter, trots den starka backlogen från 2022, som sedan estimerades följas upp av ett starkare H2-23. Det som går att konstatera är att SDS under H1-23 snabbt återgick till nivåer som historiskt uppvisats, men att H2-23, i och med utfallet i Q3-rapporten, har inletts svagare än estimerat, primärt drivet av en lägre nyförsäljning och tillväxt inom SDD än väntat.

En positiv datapunkt ur rapporten är däremot att de återkommande intäkterna fortsätter att växa starkt, vilka uppvisade en tillväxt om 23,1 % Y-Y, och uppgick till 37,9 MSEK (30,8 MSEK) under Q3-23, att jämföra med vårt estimat om 36 MSEK. Under kvartalet uppgick de återkommande intäkterna till 59 % av den totala nettoomsättningen, men är samtidigt ett resultat av en lägre nyförsäljning och nettoomsättning i SDD än historiskt såväl som estimerat. Analyst Group estimerar att SDS-koncernens fasta kostnadsbas (personalkostnader, övriga externa kostnader samt avskrivningar), efter de fulla effekterna av kostnadsbesparingsprogrammet har realiserats, uppgår till ca 165–169 MSEK och för rullande tolv månader uppgår de återkommande intäkterna till 139 MSEK, vilket indikerar att SDS är på god väg att täcka de fasta kostnaderna för koncernen. Analyst Group estimerar att detta kommer att ske under slutet av år 2024, vilket i sin tur kommer minska osäkerheten i Bolagets kassagenerering över tid och driva en större marginalexpansion i takt med att intäkterna fortsätter att växa.

Fortsätter att vinna nya ordrar och stärker relationen med Vodafone

Under Q3-23 har SDS kommunicerat två ytterligare ordrar, en från Vodafone Oman om 7,7 MSEK avseende en Man-Day Bucket order och en strategisk order från Benin om 1,5 MSEK avseende Bolagets SCC-produkt, vilket är första gången som SDS introducerar produkten i Benin. Det positiva med ordern, förutom att det är den första av dess karaktär inom regionen, är att den ger upphov till återkommande licensintäkter och därmed stärker Bolagets förutsättningar att täcka de fasta kostnaderna genom återkommande intäkter. SDS har hittills under år 2023 kommunicerat ordrar till ett värde av 20 MSEK, vilket tillsammans med den starka backlogen från år 2022, ger en nyförsäljning om 48,1 MSEK YTD. Noterbart är att värdet på kommunicerade ordrar har varit mindre (genomsnittsvärde ~2,8 MSEK) jämfört med år 2022 (~6,5 MSEK) samtidigt som det totala kommunicerade ordervärdet om 20 MSEK hittills understiger totalvärdet från år 2022 markant (59 MSEK). Utvecklingen är däremot planenlig givet Bolagets nya affärsinriktning, varför Analyst Group ser positivt på utvecklingen givet att SDS under år 2023 samtidigt uppvisat en stark utveckling i de återkommande intäkterna, vilket sammantaget bedöms reducera den affärsrelaterade risken i den operativa rörelsen.

Under det tredje kvartalet har SDS vunnit 13 ordrar, vilket var i linje med föregående kvartal (13), men samtidigt lägre än motsvarande kvartal föregående år (19), likväl under genomsnittet sedan 2019 om 20 ordrar/kvartal. Utfallet var något lägre än vad Analyst Group hade estimerat, samtidigt har antalet vunna ordrar under ett kvartal ingen större korrelation med efterföljande kvartals omsättning givet tidigare mönster, parallellt som andelen återkommande intäkter har ökat under de senaste kvartalen vilket gör SDS mindre beroende av nya ordrar än tidigare. Däremot bedömer Analyst Group att orderingången å andra sidan visar en fortsatt försiktighet på marknaderna som Bolaget verkar inom, något som kan komma att hålla tillbaka nyförsäljningen i viss uträckning kommande kvartal.

Utfallet i Q3-23 innebär att SDS behöver uppvisa en nettoomsättning om 78,4 MSEK under Q4-23 för att leverera på våra helårsestimat om 284,7 MSEK, vilket Analyst Group, givet kommunicerade ordrar, orderingång samt ett fortsatt osäkert makroekonomisk läge, bedömer vara något utmanande, varför vi kommer att se över våra helårsestimat avseende nettoomsättningen.

Rörelsekostnaderna fortsätter att planenligt minska – men den lägre omsättningen medför ett sämre EBITDA-resultat

Under Q3-23 uppgick bruttomarginalen till 69,1 %, justerat för valutaeffekter, vilket var i linje med våra estimat, och innebär en mindre försämring Q-Q (71 %), men samtidigt en förbättring jämfört med motsvarande period föregående år då bruttomarginalen uppgick till 63,5 %. Den positiva utvecklingen avseende bruttomarginalen som SDS har uppvisat de senaste kvartalen har drivits i synnerhet av en ökad andel återkommande intäkter och en fallande omsättning från dotterbolaget SDD, vilka har en väsentligt lägre underliggande lönsamhet. Variationen i bruttomarginalen på kvartalsbasis styrs av lönsamheten i åtagna projekt, generell produktmix samt försäljningsvolymen, varför den sekventiellt lägre bruttomarginalen under Q3-23 jämfört med Q2-23 delvis är ett resultat av den lägre nettoomsättningen under kvartalet jämfört med föregående.

Under Q3-23 uppgick EBITDA-resultatet till 12,7 MSEK (19,2 MSEK), motsvarande en EBITDA-marginal om 19,8 % och en negativ EBITDA-tillväxt om -33,9 % Y-Y, vilket var lägre än vad Analyst Group estimerat om 16,6 MSEK. Justerat för investeringar i produktutveckling, vilka aktiveras i rörelsekostnaderna, uppgick det justerade EBITDA-resultatet till 4,9 MSEK (6,1 MSEK), motsvarande en justerad EBITDA-marginal om 7,7 %, vilket var lägre än estimerat (9 MSEK). Rörelsekostnaderna (exkl COGS och övriga rörelsekostnader) uppgick till -29,4 MSEK, således lägre än estimerat (-31,6 MSEK), och samtidigt ca -14 % lägre sett till Y-Y, där utvecklingen drivs av tidigare initierat kostnadsbesparingsprogram, vilket successivt har minskat rörelsekostnaderna sedan Q4-rapporten år 2022 då programmet annonserades. Under kvartalet har SDS erbjudit konsulter från Pakistan, vilka Bolaget tidigare har haft ett nära samarbete med, en fast anställning via Bolagets dotterbolag i Pakistan, vilket var drivande till att personalkostnaderna uppgick till -23,8 MSEK under Q3-23, att jämföra med -21 MSEK föregående kvartal och -21,2 MSEK under motsvarande period föregående år. Samtidigt minskade de övriga externa kostnaderna avsevärt under Q3-23, uppgående till -5,5 MSEK från -12,9 MSEK motsvarande kvartal föregående år, och härleds till väsentligt lägre konsultlöner i samband med övergången till fast anställning.

Det lägre justerade EBITDA-resultatet under Q3-23 än estimerat (4,9 MSEK mot 9 MSEK) förklaras primärt av den lägre nettoomsättningen än estimerat, sekundärt av valutaeffekter, och givet utfallet under kvartalet kommer Analyst Group se över helårsestimaten avseende EBITDA-resultatet i kommande analysuppdatering. Samtidigt ser Analyst Group att SDS kan leverera ett starkare EBITDA-resultat under Q4-23, vilket estimeras understödjas av en starkare försäljning i kombination med fortsatta effekter från kostnadsbesparingsprogrammet. Däremot estimeras det inte vara tillräckligt för att SDS ska nå tidigare helårsestimat om ett justerat EBITDA-resultat om 41,3 MSEK för år 2023.

Har genomfört årets andra riktade emission och har nu fullgjort tidigare skyldigheter kopplat till utestående obligation

Vid utgången av Q3-23 uppgick kassan till 11,1 MSEK, vilket motsvarar en ökning om ca 6,9 MSEK jämfört med föregående kvartal, primärt drivet av valutaeffekter. Under kvartalet har SDS genomfört årets andra riktade nyemission om 20 MSEK, vilket därmed innebär att Bolaget har fullföljt sina skyldigheter från omförhandlingen av obligationen tidigare i år och har uppnått uttalad kapitalisering av Bolaget. Ledningsgruppen och styrelsen tecknade aktier i den senaste nyemissionen till ett värde om 6,4 MSEK till en teckningskurs om 7,55 kr, motsvarande en premie om 1,2 % jämfört med VWAP*, vilket är ett positivt signalvärde för aktieägarna då det ökar ledningen och styrelsens ”Skin in the Game” samtidigt som det visar på förtroende för Bolaget och uttalad strategi. Det negativa är däremot att befintliga aktieägare vid två tillfällen har blivit utspädda om totalt ca 32 %, å andra sidan medför en företrädesemission en risk att emissionen ej når tillräcklig täckningsgrad, i synnerhet givet rådande marknadssentiment bland småbolag. Analyst Group bedömer den senaste riktade nyemission som att SDS antingen har valt att inte sälja dotterbolagen Seamless Digital Distribution och eServGlobal Holding SAS, eller att Bolaget inte lyckades hitta rätt köpare av dessa.

Vidare har SDS antagit ett incitamentsprogram för styrelse och bolagsledningen, bestående av högst 640 000 teckningsoptioner vilka ger rätt till nyteckning av aktier under perioden 15 oktober – 31 december 2026 till en teckningskurs om 25 kr per aktie. Totalt kan incitamentprogrammet inbringa ett kapitaltillskott om 16 MSEK och dels innebära en utspädning om ca 5 % givet nuvarande antal aktier, dels stärka styrelsens och ledningsgruppens ägande i SDS ytterligare, vilket säkerställer att deras motivation och incitament samstämmer med aktieägarna.

Under Q3-23 levererade SDS ett negativt fritt kassaflöde om -9,6 MSEK vilket innebär en förbättring Q-Q, men samtidigt var det fria kassaflödet väsentligt lägre än vad Analyst Group estimerat, givet att föregående kvartals negativa kassaflöde primärt var en effekt av ett ökat rörelsekapital till följd av förseningar i kundleveranser samt brist på utländsk valuta (USD och EUR) hos kunder, där Bolaget i samband med Q2-rapporten meddelade att merparten av det större projektet hade avslutats efter kvartalet. Analyst Group anser att det negativa fria kassaflödet under kvartalet indikerar att SDS har vissa svårigheter att driva in kundfordringar, vilket även styrks i det sekventiellt stigande rörelsekapitalet. Då kassan vid utgången av Q3-23 om 11,1 MSEK inkluderar två genomförda riktade nyemissioner om totalt 40 MSEK under året, ser Analyst Group det som vitalt att SDS framöver förbättrar Bolagets hantering av rörelsekapitalet, till exempel genom bättre kredittider mot leverantörer och snabbare driva in kundfordringar, för att undvika att behöva använda den befintliga checkräkningskrediten om 9 MSEK, även om den ger bolaget större rörelsefrihet. Detta behöver även ske för att Bolaget ska kunna stärka kassaflödet organiskt och därigenom betala tillbaka på den utestående obligationen, vilken medför större räntekostnader, samt för att undvika att behöva genomföra ytterligare emissioner framgent för att finansiera rörelsen.

Avslutningsvis konstaterar Analyst Group att SDS levererade under våra estimat avseende nettoomsättning och justerat EBITDA-resultat, varför vi kommer att se över våra helårsestimat för år 2023. Vidare anser Analyst Group att SDS:s kassaflöde visar tecken på svårigheter att driva in kundfordringar, vilket har medfört en ökad kapitalbindning. Viktigt framöver bli att förbättra hanteringen av rörelsekapitalet för att frigöra kassaflöde och därigenom undvika att användning av checkräkningskrediten för att finansiera rörelsen, men även att ytterligare emissioner behövs genomföras. Det positiva från rapporten är att de återkommande intäkterna fortsätter att visa en stark utveckling, där Analyst Group bedömer att SDS är på god väg att täcka Bolaget fasta kostnader under år 2024, vilket därigenom skulle stärka såväl lönsamheten som kassaflödesgenereringen.

Analyst Group kommer att återkomma med en analys av SDS.