SDS publicerade den 20 juli 2023 bolagets delårsrapport för det andra kvartalet år 2023. Vi delar våra tankar om rapporten nedan:

- Nettoomsättningen och EBITDA-resultatet kom in starkare än väntat

- De återkommande intäkterna ökade med 18 % Y-Y

- Kassaflödet belastades av leveransförseningar

Nettoomsättningen steg med 6 % Y-Y medan de återkommande intäkterna ökade med 18 %

För det andra kvartalet år 2023 uppvisade SDS en nettoomsättning om 72,8 MSEK, motsvarande en tillväxt om 5,7 % Y-Y, vilket var högre än vad Analyst Group hade estimerat om 70,3 MSEK. Sett över första halvåret 2023 uppgår nettoomsättningen till 142 MSEK jämfört med Analyst Groups estimat om 133 MSEK, en diskrepans om ca 7 %. Analyst Group hade tagit höjd för en trögare försäljningsmässig start än vad som uppvisats med hänsyn till kostnadsreduktionsprogrammets potentiella effekter och bolagets nya implementerade affärsstrategi som kännetecknas av en ökad standardisering samt ett större fokus på mindre ordrar för att minimera projektrelaterade risker, varför vi ser positivt på utvecklingen hittills under år 2023. Samtidigt gick SDS in i år 2023 med en större backlog från nyförsäljning om 37 MSEK som har givit stöd till omsättningsutvecklingen och Analyst Group bedömer att SDS har kvar att leverera innan hela backlogen har exekverats på.

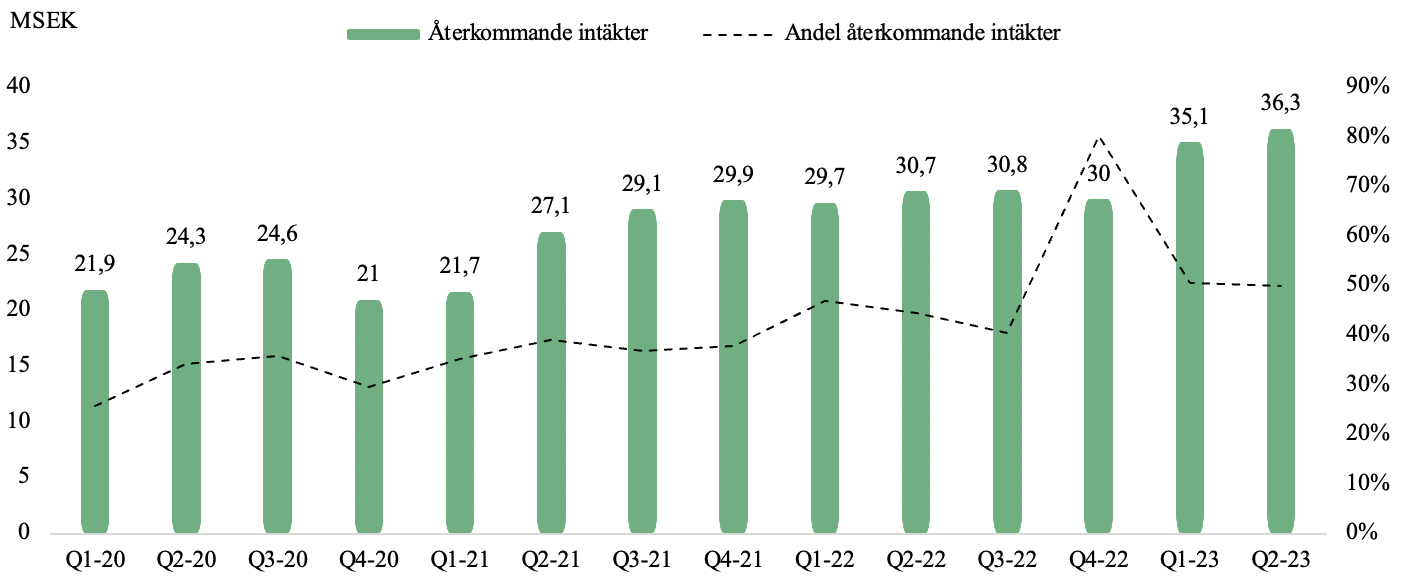

De återkommande intäkterna fortsätter att uppvisa en positiv utveckling, vilka uppgick till 36,2 MSEK under Q2-23, motsvarande en årlig tillväxt om 18,2 % och en andel av den totala nettoomsättningen om 50 %. Det är tydligt att SDS:s satsningar på att öka de återkommande intäkterna har burit frukt sedan Q4-20 då SaaS-prissättning mot kund kommunicerades skulle prioriteras, en tidpunkt då de återkommande intäkterna uppgick till ca 30 % av nettoomsättningen. Analyst Group ser utvecklingen som en vidimering på att strategin har utvecklats väl samt illustrerar SDS:s förmåga att utvidga bolagets produkterbjudande mot befintliga kunder och samtidigt leverera hög kundnöjdhet. I takt med att de återkommande intäkterna ökar ytterligare tillåts SDS täcka bolagets fasta kostnader vilket å ena sidan medför en attraktiv lönsamhet på all ytterligare försäljning, å ena sidan en minskad osäkerhet i framtida kassaflödesgenerering.

Under Q2-23 har SDS kommunicerat fyra nya ordrar, varav en avsåg en, för bolaget, ny geografisk marknad, vilken var Madagaskar. Noterbart är att samtliga ordrar är, sett till avtalsvärdet, relativt små, vilket således är i linje med bolagets strategi att åta mindre risker i form av färre större projekt, vilka generellt är förknippade med en högre risk såväl som komplexitet. Analyst Group ser positivt på utvecklingen att SDS tar nya ordrar från befintliga kunder, men framför allt att bolaget vinner ordrar på nya marknader och av nya telekomoperatörer då det möjliggör synergistisk merförsäljning framgent, likt den vunna ordern i Benin avseende My Next POS som öppnar upp för ytterligare tjänster såsom Smart S&D. Under det andra kvartalet har SDS vunnit 13 ordrar, vilket var lägre än dels föregående kvartal (19), dels motsvarande kvartal föregående år (18), likväl under genomsnittet sedan 2019 om 20 ordrar/kvartal. Utfallet var något lägre än vad Analyst Group hade estimerat, samtidigt har antalet vunna ordrar under ett kvartal ingen större korrelation med efterföljande kvartals omsättning givet tidigare mönster, parallellt som andelen återkommande intäkter har ökat under de senaste kvartalen vilket gör SDS mindre beroende av nya ordrar än tidigare. Däremot bedömer Analyst Group att orderingången å andra sidan visar en viss försiktighet på marknaden som kan komma att hålla tillbaka nyförsäljningen i viss uträckning kommande kvartal.

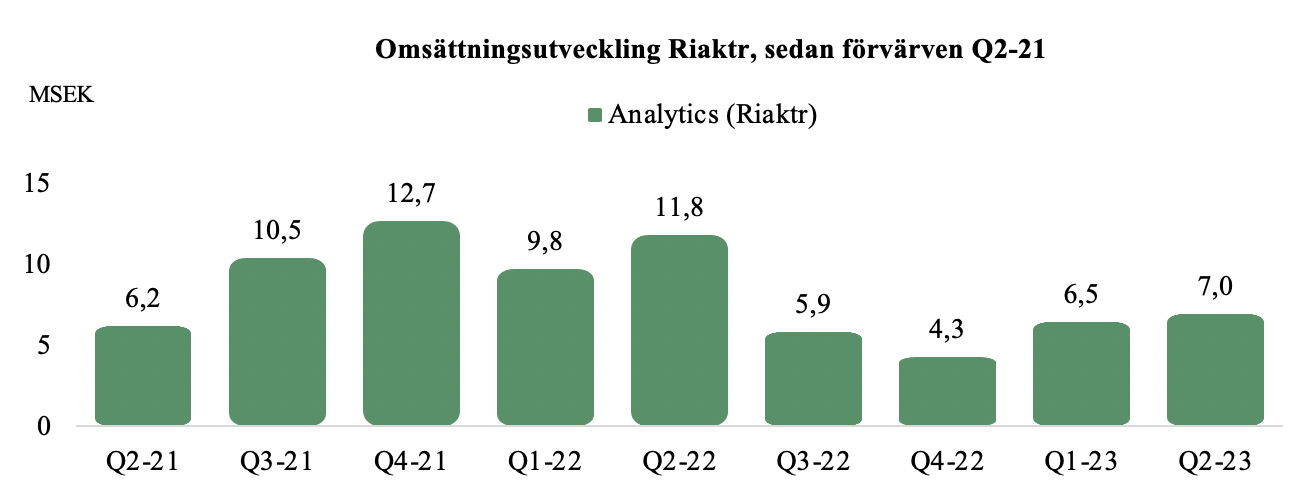

Sett till Y-Y har Riaktrs (med andra ord affärssegmentet Analytics) omsättning fallit med över 40 % vilket Analyst Group bedömer kan härledas till ett sämre makroekonomiskt klimat och en generellt lägre investeringsvilja från telekomoperatörer, i synnerhet för icke essentiella investeringar. Omsättningen har däremot i två efterföljande kvartal stärkts och med ett fortsatt relativt motståndskraftigt makroekonomiskt klimat i kombination med att vunna ordrar kan medföra synergistisk merförsäljning ser Analyst Group goda möjligheter till en fortsatt omsättningsökning Q-Q för Riaktr framgent, vilket även skulle stärka de återkommande intäkterna såväl som koncernens lönsamhet.

Fortsatt stark utveckling i EBITDA-resultatet

Under Q2-23 uppgick EBITDA-resultatet till 19,4 MSEK (15,4), motsvarande en EBITDA-marginal om 26,7 % och en EBITDA-tillväxt om 26,1% Y-Y, vilket var högre än vad Analyst Group estimerat om 15,8 MSEK. Justerat för investeringar i produktutveckling, vilka aktiveras i rörelsekostnaderna, uppgick det justerade EBITDA-resultatet till 11,8 MSEK (5,5), motsvarande en justerad EBITDA-marginal om 16,2 %. Rörelsekostnaderna (exkl COGS och övriga rörelsekostnader) uppgick till 32,9 MSEK, vilket var marginellt högre än estimerat (31,4), men samtidigt ca -5 % lägre sett till Y-Y, där vi kan konstatera att kostnadsreduktionsprogrammet, på rörelsenivå, hittills har synts i de övriga externa kostnaderna, samtidigt som personalkostnaderna fortsatt är på nivåer som tidigare uppvisats. Analyst Group bedömer att detta delvis beror på att vissa administrativa funktioner snabbare går att effektivisera, fortsatta neddragningar avseende resekostnader samt att konsulter generellt har en kortare uppsägningstid, varför effekterna snabbare slår igenom. Vid utgången av Q4-22 hade SDS 154 anställda och 177 konsulter, motsvarande siffra vid utgången av Q2-23 uppgick till 140 och 146. De fulla effekterna från programmet väntas uppnås under Q1-24 varför Analyst Group estimerar en fortsatt kostnadsminskning på rörelsenivå framgent, vilket understödjer en högre EBITDA-marginal.

Bakgrunden till det starkare EBITDA-resultatet, tillika EBITDA-marginalen, än väntat förklaras av en fortsatt förbättrad bruttomarginal, vilken under Q2-23 uppgick till 71 % justerat för valutaeffekter (63,1 %), vilket kan jämföras med vårt estimat om 67,1 %. Den positiva utvecklingen i bruttomarginalen drivs i synnerhet av en ökad andel återkommande intäkter och en fallande omsättning från SDD-vertikalen, vilken har en väsentligt lägre underliggande lönsamhet.

Försenade kundleveranser belastade kassan kortsiktigt

Vid utgången av Q2-23 uppgick kassan till 4,2 MSEK, vilket motsvarar en minskning om ca 7 MSEK jämfört med föregående kvartal med hänsyn till en positiv kursdifferens om 3,8 MSEK under perioden. Under Q2-23 levererade SDS ett negativt fritt kassaflöde om -26,4 MSEK vilket står i stark kontrast med Q1-23 då det fria kassaflödet uppgick till 9,5 MSEK. Försämringen i kassaflödet Q-Q hänförs primärt av ett ökat rörelsekapital till följd av förseningar i kundleveranser. Lejonparten av de försenade kundleveranserna har efter kvartalets slut avslutats, vilket har stärkt likviditeten. Detta i kombination med att SDS ämnar lösa finansiering om ytterligare minst 20 MSEK innan 30 september, sannolikt genom avyttring av dotterbolagen SDD och/eller eServGlobal vilket tidigare kommunicerat, varför Analyst Group bedömer SDS:s likviditet som förhållandevis god närmaste 12 månaderna, där även fortsatta effektiviseringar avseende FoU-utgifter relaterat till produktutveckling och ett ökat produktfokus estimeras medföra en förbättrad kassaflödesgenerering i rörelsen.

Avslutningsvis konstaterar Analyst Group att SDS har presterat bättre än våra prognoser under H1-23 avseende nettoomsättningen och EBITDA, där SDS har uppvisat en starkare återhämtning än väntat efter vinstvarningen. Analyst Group ser fortsatt starkare kvartal tillmötes för SDS, i synnerhet avseende EBITDA, vilket även våra helårsestimat 71,3 MSEK i EBITDA (inkl avdrag för balanserade utgifter för utveckling) visar. Den svagare orderingången än väntat och en sämre omsättningsutveckling i SDD än estimerat medför däremot att Analyst Group sannolikt kommer att bibehålla nuvarande prognoser.

Analyst Group kommer att återkomma med en analys av SDS.

Senaste händelser

Textintervju

2025-07-03

Kommentar

2025-07-03

Textintervju

2025-06-30

Video

2025-06-27