Seamless Distribution Systems (”SDS” eller ”bolaget”) publicerade den 3 maj 2024 bolagets delårsrapport för det första kvartalet år 2024. Vi delar våra tankar om rapporten nedan:

- Nettoomsättningen under våra estimat

- De återkommande intäkterna ökade Y-Y och Q-Q

- Fortsatt stärkt samarbete med Vodafone

- EBITDA-resultatet kom in över vår förväntan – stärkta marginaler under Q1-24

- Stärkt kassan under kvartalet

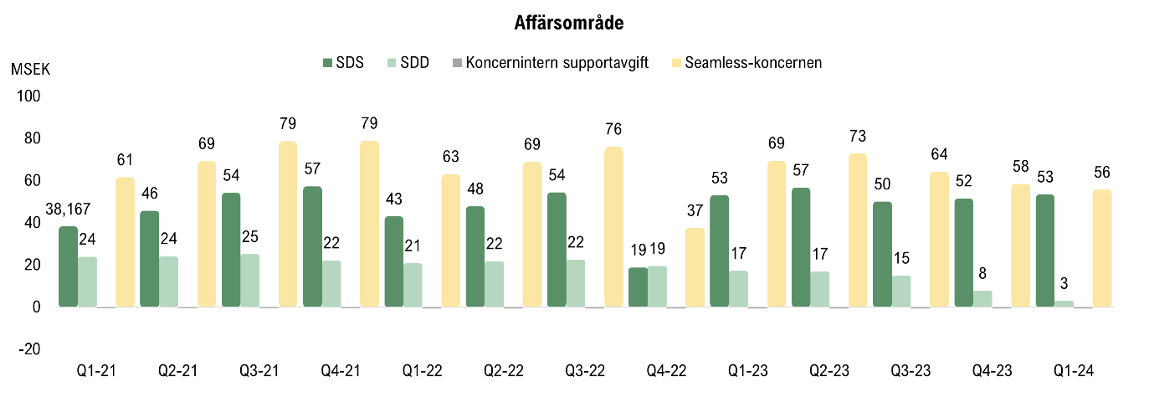

Nettoomsättningen uppgick till 55,6 MSEK – lägre försäljning inom SDD-verksamheten

För det första kvartalet år 2024 uppgick nettoomsättningen till 55,6 MSEK, vilket motsvarar en minskning om 19 Y-Y och 4,8 % Q-Q, vilket var lägre än Analyst Groups estimat om 61 MSEK. Den lägre än estimerade nettoomsättningen härleds till en minskad nettoomsättning för SDD-verksamheten, vilken minskade med cirka 83 % Y-Y och 62 % Q-Q, vilken uppgick till 2,9 MSEK under kvartalet. Trots att den totala intäktsminskningen härleds till SDD-verksamheten och där Analyst Group hade estimerat högre intäkter från verksamhetsområdet, så är det viktigt att betona att SDD-verksamheten inte är ett prioriterat affärsområde, varför vi inte väljer att dra för stora växlar kring intäktsminskningen. Kärnverksamheten SDS utgör därmed en större del av bolagets totala intäktsföring och uppgick under det första kvartalet till 53,4 MSEK (53), vilket motsvarar en tillväxt om cirka 1 % Y-Y och 4 % Q-Q. Intäkterna från SDS-verksamheten motsvarar därmed hela 96 % av bolagets totala intäkter under kvartalet, vilket kan sättas i relation till 76 % under motsvarande period föregående år (Q1-23) och 88 % under föregående kvartal (Q4-23).

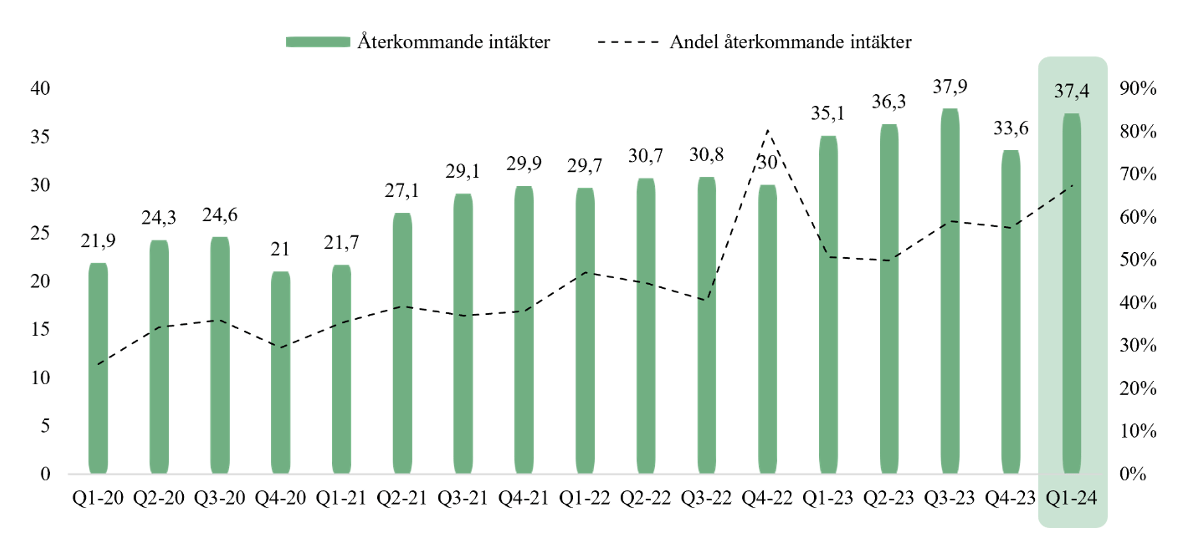

De återkommande intäkterna uppgick till 37,4 MSEK och uppvisade en tillväxt både Y-Y och Q-Q, där tillväxten uppgick till 6,6 % Y-Y respektive 11,3 % Q-Q. Under föregående kvartal uppgick de återkommande intäkterna till 33,6 MSEK, vilket då var en minskning från Q3-23 om 11,3 % och som Analyst Group antog delvis förklarades av en valutamotvind under kvartalet och som delvis bekräftades av Q1-24. Tillväxten i de återkommande intäkterna bidrar till att de återkommande intäkterna utgjorde 67 % av den totala intäktsmixen, vilket även är ett resultat av en lägre nyförsäljning (uppgående till 15,4 MSEK) Y-Y och Q-Q, samt en lägre nettoomsättning i SDD än historiskt, såväl som estimerat.

Stärker samarbetet med Vodafone, ingått samarbete för att expandera i Latinamerika och fortsätter vinna nya ordrar

Under kvartalet meddelade SDS att bolaget erhållit en order till ett värde om 8,8 MSEK avseende utveckling av programvara och tjänster. Ordern kom från Vodafone, vilka SDS har varit strategisk partner till sedan bolaget signerade ett treårigt långt SaaS-avtal med operatören under Q3-21. Efter kvartalets utgång, i slutet av april månad, erhöll SDS ytterligare en order från Vodafone till ett värde om 9 MSEK avseende utveckling av funktionalitet för kund att sälja mobil bredbandsutrustning, aktivering av nya SIM-kort och övervakning av lagervolymer av enheter. Därmed har SDS kommunicerat ordrar från Vodafone till ett värde om cirka 18 MSEK under årets fyra första månader. Analyst Group ser positivt på att SDS har erhållit flertalet uppföljningsordrar från kunden där det totala ordervärdet under helåret 2023 och inledningen av år 2024 summeras till cirka 30 MSEK, vilket tyder på en stark kundnytta.

Under kvartalet meddelade även SDS att bolaget ingått ett strategiskt partnerskap med Emida Technologies (”Emida”), vilka är en internationell aktör inom Fintech, i syfte att expandera i Latinamerika. Historiskt har SDS och Emida varit konkurrenter men samarbetet ska kombinera respektive bolags expertis för att öppna nya dörrar för tillväxt. Då Emida redan har en större marknadsnärvaro i Latinamerika, bedömer Analyst Group att det strategiska partnerskapet till en början kommer att komma i uttryck av att SDS bistår med SDS-verksamhetens produkterbjudande och tekniskt kunnande, samtidigt som Emida besitter kundbas och kontaktnät, vilket sammantaget innebär att Emida möjliggörs nöjdare kunder och att SDS får tillgång till nya kundbaser i, för bolaget, nya regioner. Detta grundas i att Emida i dagsläget är en ledande aktör inom Top-Up, men inte lika breddade i sitt erbjudande inom områden såsom avancerad analys och heltäckande systemlösningar för digital distribution och försäljning.

Under kvartalet vann SDS 13 ordrar, vilket är i linje med de senaste kvartalen (13), men lägre än motsvarande kvartal föregående år om 20 ordrar. Ur ett flerårsperspektiv har SDS uppvisat cirka 20 ordrar per kvartal, trots en viss volatilitet historiskt, i orderingången och att bolaget nu rapporterar 13 ordrar för de fjärde efterföljande kvartalet i rad tolkar Analyst Group som en försiktighet i marknaden. Detta bekräftas även av bolaget som uppger i delårsrapporten att kunder i Afrika har en lägre investeringsvilja, vilket har påverkat orderingången. Dock ska det betonas att korrelationen mellan orderingång och framtida försäljning historiskt har varit relativt låg, samt att bolaget uppger att den något svagare orderingången inte beror på förlorade ordrar, utan en fördröjning, varför vi förväntar oss en succesiv ökning av orderingången under de kommande kvartalen.

Rekordhög bruttomarginal och EBITDA-marginal om cirka 40 %

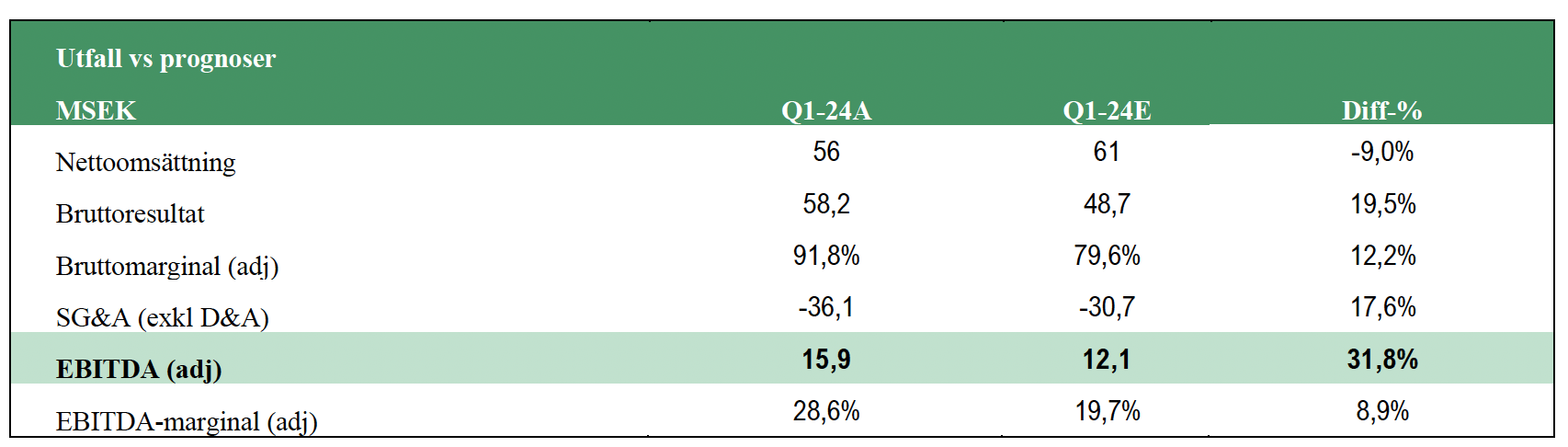

Under kvartalet uppvisar SDS en rekordhög bruttomarginal, uppgående till 91,8 %, justerat för valutaeffekter, vilket var betydligt högre än motsvarande period föregående år, om 70,2 %, och över våra estimat, om 79,6 %. Den starka bruttomarginalen förklaras av en ökad andel återkommande intäkter och en fallande omsättning från SDD-verksamheten, vilka har en väsentligt lägre underliggande lönsamhet, under kvartalet. Bruttomarginalen styrs även av lönsamheten i åtagna projekt, och den höga bruttomarginalen under kvartalet belyser en stark underliggande lönsamhet i SDS-affärsområdet.

Under kvartalet uppgick EBITDA-resultatet till 22,1 MSEK (13,8), motsvarande en EBITDA-marginal om cirka 40 % och en EBITDA-tillväxt om hela 59,8 % Y-Y, vilket var högre än vad Analyst Group estimerat om 18 MSEK. Justerat för investeringar i produktutveckling, vilka aktiveras i rörelsekostnaderna, uppgick det justerade EBITDA-resultatet till 15,9 MSEK (6,3), motsvarande en justerad EBITDA-marginal om 28,6 %, vilket likväl det var över våra estimera om 12 MSEK. Rörelsekostnaderna (exkl COGS och övriga rörelsekostnader) uppgick till -36,1 MSEK, således lägre än estimerat (-30,7 MSEK), och kan jämföras mot föregående kvartal om 40,1 MSEK eller motsvarande period föregående år om 36,4 MSEK, där förbättring drivs av tidigare initierat kostnadsbesparingsprogram, vilket successivt har minskat rörelsekostnaderna, men i synnerhet även valutavinster i rörelsen.

Det högre justerade EBITDA-resultatet under kvartalet än estimerat (16 MSEK vs 12 MSEK) förklaras primärt av den höga bruttomarginal, vilket är ett resultat av ökade återkommande intäkter och god kostnadskontroll. Analyst Group ser positivt på att SDS framgångsrikt har genomfört kostnadsbesparing, samt ett tydligare fokus mot återkommande intäkter, vilket har resulterat i högre marginaler i affärsmodellen under kvartalet, trots att kvartalet även gynnats av ökade övriga intäkter. EBIT-resultatet uppgick till 10,1 MSEK (7,6), vilket motsvarar en EBIT-marginal om 18,2 %.

Ökar kassan under kvartalet

Vid utgången av Q1-24 uppgick kassan till 9,6 MSEK, vilket motsvarar en ökning om ca 5,9 MSEK jämfört med föregående kvartal om 3,7 MSEK. Kassaflödet från den löpande verksamheten före förändringar i rörelsekapitalet uppgick till 11,6 MSEK. Under tidigare kvartal, i synnerhet under föregående kvartal, har SDS mött utmaningar med en ökad kapitalbindning inom verksamheten, vilket inte var fallet under Q1-24 och där förändringar i rörelsekapitalet har bidragit positivt med 6,4 MSEK, vilket resulterar i ett operativt kassaflöde efter förändringar i rörelsekapitalet till 18,1 MSEK. Vid justering av CAPEX-investeringar uppgick till fria kassaflödet till -5,9 MSEK, vilket innebär en klar förbättring mot föregående kvartal (-13).

Sammantaget anser Analyst Group att SDS levererar en stark inledning av år 2024, trots en kraftig försäljningsminskning i SDD-verksamheten, vilket förklarar den minskade nettoomsättningen. Likt tidigare nämnt, är detta i linje med SDS uttalade strategi, med ett fullt fokus på SDS-verksamheten och återkommande intäkter, och med minskat fokus på SDD-verksamheten, varför Analyst Gorup inte väljer att dra så stora växlar på att nettoomsättning kom in under våra förväntningar. Under kvartalet har SDS även lyckats leverera kostnadsbesparingar, där bolaget ser utrymme för fortsatta besparingar framgent, och har under kvartalet lyckats uppnå högre marginaler i den operativa verksamheten, dock till viss del drivet av ökade övriga rörelseintäkter. Analyst Group ser positivt på att SDS inleder året med att uppnå en EBITDA-marginalen om 40 % samt en justerad EBITDA-marginalen om cirka 29 %. Samtidigt väljer vi att betona en utmanande marknad i Afrika, vilket tidigare kvartal bland annat har ökat kapitalbindningen och även bidragit till en fördröjning i orderingången. Vidare, ser Analyst Group positivt på att de återkommande intäkterna utgör en allt större del av intäktsmixen, vilket skapar förutsättningar för en mer lönsam affärsmodell framgent.

Analyst Group kommer att återkomma med en analys av SDS.