SDS publicerade den 15 maj 2023 bolagets delårsrapport för det första kvartalet år 2023. Vi delar våra tankar om rapporten nedan:

- Nettoomsättningen och EBITDA-resultatet översteg våra estimat

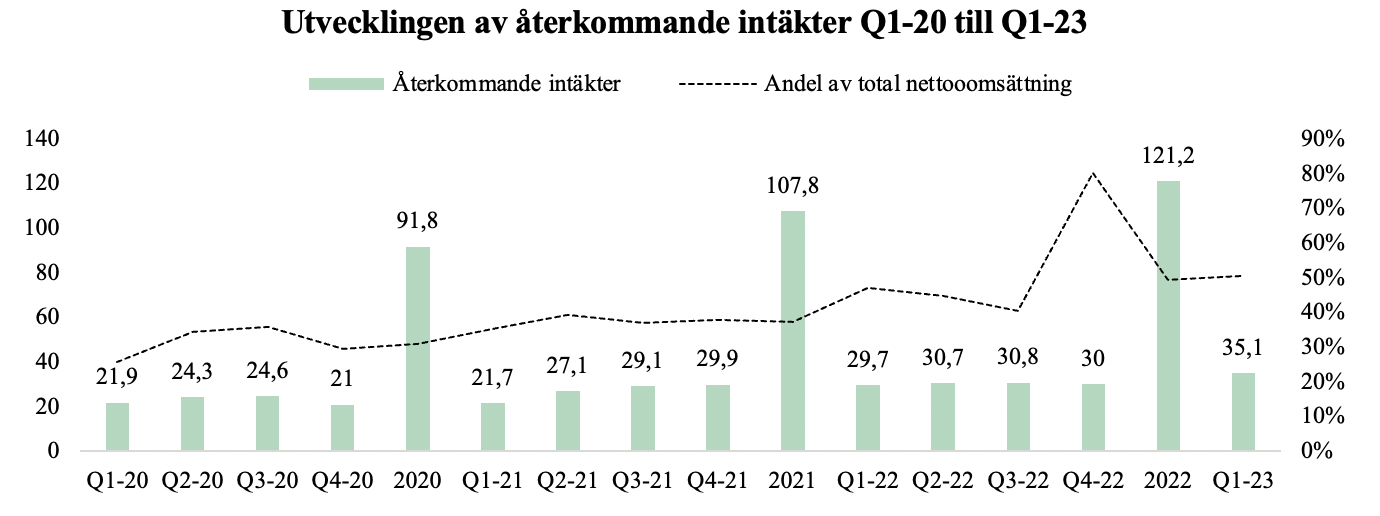

- De återkommande intäkterna ökade med 18 % Y-Y

- Levererar positivt fritt kassaflöde

- Ny permanent VD på plats – köper aktier för nära 2,4 MSEK

Nettoomsättningen översteg våra estimat – de återkommande intäkterna ökade med 18 % Y-Y

För det första kvartalet år 2023 uppvisade SDS en nettoomsättning om 69,4 MSEK, motsvarande en tillväxt om 10 % Y-Y, vilket var högre än vad Analyst Group hade estimerat om 62,6 MSEK. Trots att SDS gick in i året med en stark backlog från nyförsäljning om 37 MSEK, hade vi tagit höjd för att omsättningen skulle hållas tillbaka något mer givet den nya implementerade affärsstrategin med ökad standardiserad mjukvara i kombination med att kostnadsreduktionsprogrammet skulle lägga en viss sordin över den operationella takten, samtidigt som vi estimerade att en större del av orderboken skulle realiseras under Q2-23. Vidare ökade de återkommande intäkterna med 18,2 % Y-Y (17 % Q-Q) och uppgick till 35,1 MSEK, vilket var högre än vad vi förväntat oss (~31 MSEK), vilket sammantaget förklarar det starkare utfallet under Q1-23 än väntat. Vi ser positivt på SDS första kvartal för år 2023, vilken indikerar en snabbare återhämtning än estimerat, samtidigt som den starka ökningen i de återkommande intäkterna medför en ökad förutsägbarhet avseende bolagets framtida intäktsströmmar samt en högre produktmarginal och kassaflöden framgent.

EBITDA-resultatet återhämtar sig snabbare än väntat

Under Q1-23 uppgick EBITDA-resultatet till 13,8 MSEK (9,3), motsvarande en EBITDA-marginal om 19,9 % och en EBITDA-tillväxt om 48,4 % Y-Y, vilket var högre än vad Analyst Group estimerat om 4,7 MSEK. Justerat för investeringar i produktutveckling, vilka aktiveras i rörelsekostnaderna, uppgick det justerade EBITDA-resultatet till 6,4 MSEK (-2,1), motsvarande en justerad EBITDA-marginal om 9,1 %. Då rörelsekostnaderna utvecklades mer eller mindre i linje med våra estimat, hänförs det bättre än väntade EBITDA-resultatet till en starkare nettoomsättning än estimerat i kombination med en högre bruttomarginal än väntat, vilken uppgick till 70,9 % jämfört med våra estimat om 61,6 %. Bruttomarginalen var den högsta som bolaget har uppvisat sedan år 2018 och var i nivå med vad vi estimerat att SDS skulle uppvisa från Q4-23 och framåt, vilket då skulle vara en effekt av ett ökat produktfokus, genom leverans av standardiserad mjukvara i nyförsäljningen, och att SDS-vertikalen förväntades successivt utgöra en allt större andel av koncernens totala nettoomsättning. Vi vill dock flagga för att nettoomsättningen inom SDD-vertikalen sjönk med -17,5 % Y-Y och -11,7 % Q-Q, vilket, allt annat lika, bidrar till en högre bruttomarginal till koncernen givet den låga underliggande lönsamhet som genomsyrar SDD-vertikalen.

Levererar fritt kassaflöde och stärker därmed kassapositionen organiskt

Vid utgången av Q1-23 uppgick kassan till 11,2 MSEK, vilket motsvarar en ökning om 5,4 MSEK jämfört med föregående kvartal. Under Q1-23 levererade SDS ett positivt fritt kassaflöde om 9,5 MSEK som ett resultat av ett lägre rörelsekapital och minskade FoU-utgifter relaterade till produktutvecklingen, där sistnämnda är i linje med bolagets ompositionering från kundspecifik utveckling till produktfokus. I takt med att kostnadsbesparings-programmet ger större effekt, ökad leverans av standardiserad mjukvara, fortsatt effektivisering avseende FoU-utgifterna och ökad försäljning framgent, bedömer Analyst Group att SDS har goda förutsättningar för att leverera ännu starkare fria kassaflöden kommande kvartal och organiskt stärka upp bolagets kassaposition. SDS har även, efter kvartalets slut, säkrat 20 MSEK via en riktad nyemission till befintliga aktieägare vilket, tillsammans med en potentiellt kommande försäljning av dotterbolagen SDD och eServGlobal, medför en avsevärt förbättrad finansiell ställning. Skuldsättningen är å ena sidan fortsätt hög, å andra sidan har SDS lagt en solidare, tillika effektivare, grund för att kapitalisera på bolagets höga underliggande lönsamhet, vilket medför väsentligt bättre kassaflödesgenerering inom verksamheten, således ges bättre förutsättningar för att hantera skuldsättningen och successivt amortera ned lånen framgent.

Ny permanent VD på plats

Den 11 maj 2023 kommunicerade SDS rekryteringen av Eddy Cojulun till ny VD för koncernen efter att Martin Schedin varit interims-VD sedan tidigare VD Mats Victorin lämnade i juni 2022. Eddy har över 25 års internationell erfarenhet inom teknik samt telekom, med en historik av att starta, bygga och sälja egenägda telekomfokuserade mjukvarubolag, där exempelvis ICON Americas såldes till Ericsson år 2015, vilka han var medgrundare och VD för. Vidare har Eddy haft flertalet seniora roller inom telekomjättar som exempelvis Ericsson, med ansvar för sälj och leverans av IT-mjukvaruutveckling, och Telefonica, som Chief Information Officer. I samband med tillträdet har Eddy kommit överens om att köpa 250 000 aktier från större existerande aktieägare till ett pris om 9,5 kr, vilket motsvarar ca 2,4 MSEK.

Sammanfattningsvis har SDS inlett år 2023 starkare än våra estimat, både avseende top line och EBITDA, samtidigt som bolaget uppvisar positivt fritt kassaflöde, vilket tillsammans med den riktade emissionen om 20 MSEK medför en solidare finansiell ställning. SDS är dock fortfarande ett bolag med slagiga kvartal, varför vi vill se fortsatta förbättringar kommande kvartal innan vi gör några större förändringar avseende estimaten. Slutligen ser vi positivt på rekryteringen av ny VD, där vi bedömer att Eddy har en gedigen och relevant bakgrund inom telekomsektorn och mjukvara, samtidigt som vi ser aktieköpet som en stark signal för att han kommer göra sitt yttersta för att leverera aktieägarvärde framgent.

Analyst Group kommer att återkomma med en uppdaterad analys.