Refine Group (”Refine”, ”Koncernen” eller ”Bolaget”) publicerade den 24 februari 2025 Bolagets delårsrapport för det fjärde kvartalet år 2024. Vi delar våra tankar om rapporten nedan:

- Nettoomsättning uppgick till 53 MSEK under kvartalet, 2 % lägre än våra estimat

- Organisk tillväxt för operativa dotterbolag (proforma) under helåret 2024

- Lönsamhetsförbättring för operativa dotterbolag under helåret 2024

- EBITDA-resultat om -2,9 MSEK för helåret 2024

- Fortsatt fokus på att stärka balansräkningen

Nettoomsättningen uppgick till 53 MSEK under kvartalet och 245 MSEK under helåret 2024

För det fjärde kvartalet år 2024 uppgick nettoomsättningen till 52,6 MSEK. Sett till konsoliderade siffror, det vill säga den redovisningsmässiga rapporterade nettoomsättningen, uppgick nettoomsättningen till 69,5 MSEK under motsvarande kvartal föregående år (Q4-23), vilket innebar att den redovisade omsättningen minskade med 24 % Y-Y. Jämförelsen Y-Y blir dock missvisande, och den minskade omsättningen förklaras av ett minskat antal operationella dotterbolag i Koncernen. Under oktober månad 2024 avyttrades och fullföljdes försäljningen av SQRTN Company, samt att avvecklingen av Mandyskin påbörjades under kvartalet. Därutöver avyttrades iPhonebutiken (Skogstrollen) i slutet av december 2023, liksom tillgångarna från C3 Scandinavian Lifestyle. Sammantaget påverkar förändringarna i antalet underliggande operativa bolag jämförbarheten Y-Y.

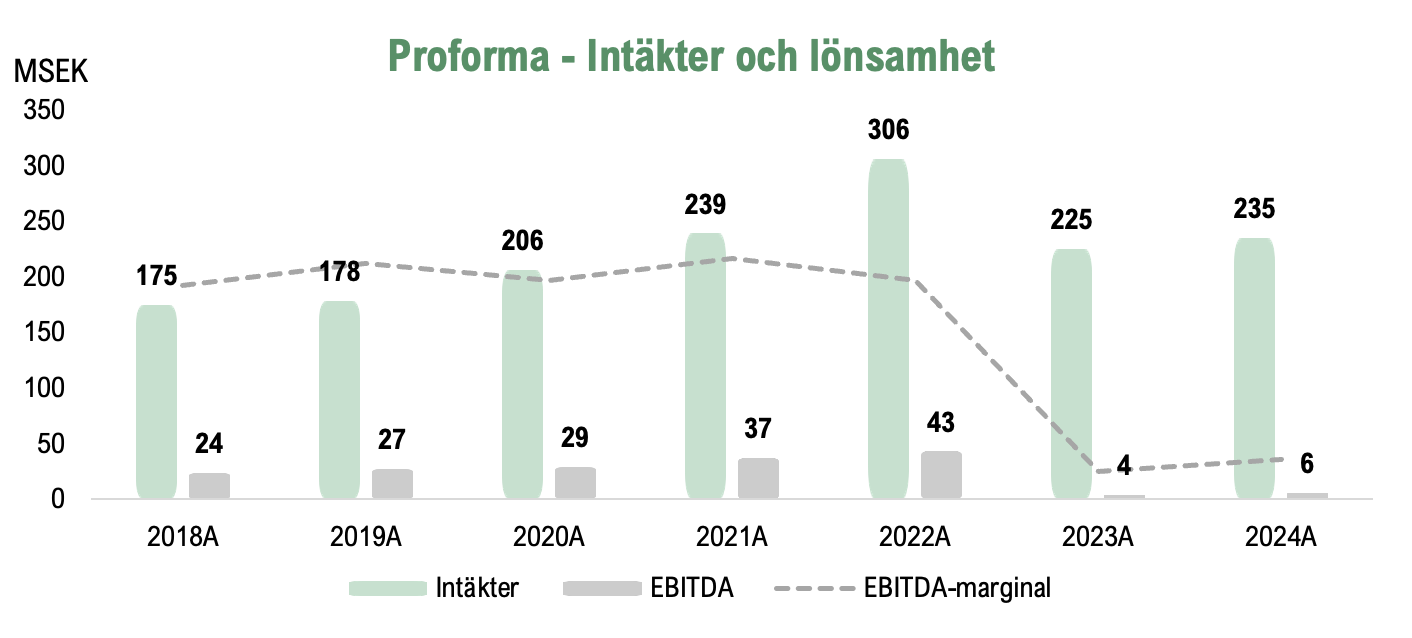

Sett till helåret 2024 uppgår den redovisade nettoomsättningen till 245 MSEK (262), vilket motsvarar en minskning om 6 % och förklaras till stor del av förändringar i underliggande operativa bolag. Omsättningen är 2 % lägre än Analyst Groups tidigare estimat för helåret 2024, där vi hade estimerat en omsättning om cirka 251 MSEK. Refine redovisar samtidigt finansiell utveckling för de nuvarande operativa dotterbolagen inom Koncernen (proforma), vilka utgörs av Folkhemmet, Gasoltuben och Browgame inom affärsområdet Products, samt Awelin, Heep och Lybe inom affärsområdet Digital Services. Sett till omsättningen för de operativa dotterbolagen inom Koncernen (proforma) uppgick omsättningen till 235 MSEK under helåret 2024 (225), vilket motsvarar en tillväxt om 4,4 %, och de underliggande dotterbolagen visar därmed på en organisk tillväxt. Därutöver har EBITDA-resultatet avseende de underliggande dotterbolagen inom Koncernen, rensat för koncernkostnader, förbättrats och uppgick till 6 MSEK, motsvarande en EBITDA-marginal om 2,4 %.

Affärsområdet Products – SQRTN avyttrades under Q4-24 och belyser värden inom Koncernen

Under inledningen av kvartalet meddelade Refine att Koncernen ingick ett avtal via Refine Holding med grundarna av SQRTN avseende försäljning av samtliga aktier i SQRTN. Köpeskillingen uppgår till 11 MSEK för samtliga aktier i dotterbolaget, vilket även innefattade att SQRTN i samband med avyttringen återbetalade en skuld till Refine Holding om cirka 1,8 MSEK. Försäljningen av SQRTN Company fullföljdes den 23 oktober och är därmed inte konsoliderad i Koncernens redovisning från och med den 23 oktober 2024. Avyttringen resulterade även i en koncernmässig förlust om cirka 32 MSEK, vilken dock inte påverkar Koncernens kassaflöde. Köpeskillingen för SQRTN uppgick till 11 MSEK, och SQRTN återbetalade även en skuld till Refine om cirka 1,8 MSEK, vilket innebär att Refine stärkte balansräkningen med totalt cirka 12,8 MSEK. Avyttringen av SQRTN belyser därutöver värdet i Refines underliggande dotterbolag, där Refines Market Cap innan annonseringen av avyttringen (stängningskurs 17 oktober) uppgick till cirka 29 MSEK och 32 MSEK baserat på stängningskursen den 21 februari (sista handelsdagen innan delårsrapporten). Läs hela vår kommentar på avyttringen här.

Efter kvartalets utgång meddelade Refine att Koncernens dotterbolag Folkhemmet lanserar en ny e-handel i samarbete med Koncernens digitala tjänstebolag Lybe och Awelin. Genom samarbetet har Folkhemmet lanserat en ny framtidssäkrad e-handel, varpå satsningen genomfördes för att stärka Folkhemmets digitala omsättning och effektivisera verksamheten för att säkerställa konkurrenskraft i takt med att e-handeln fortsätter att ta allt större marknadsandelar.

Samarbetet och lanseringen av den nya e-handeln påvisar värdet av Refines digitala handels-ekosystem och de interna synergierna Refine kan skapa för dotterbolagen att stärka konkurrenskraften och accelerera organisk omsättning, där Folkhemmet kan leverera en förbättrad användarupplevelse och öka business intelligence. Det ska samtidigt tilläggas att andelen som e-handlar möbler är bland de lägsta av varukategorierna, där e-handeln enbart har en andel om 3 %, vilket är i nära linje med byggvaror och alkohol. Detta kan sättas i relation till kläder och skor om 30 % eller skönhets- och hälsoprodukter om 17 %. Refine positionerar därmed Folkhemmet för en ökad digital närvaro och för att nyttja den digitala omställningen inom varukategorin.

Som en varumärkesgrupp med ett starkt digitalt fokus är Refines utveckling beroende av marknadsutvecklingen och hushållens köpkraft, där Svensk Handels E-handelsindikator pekade på en återhämtning under år 2024. Samtidigt är återhämtningen inom e-handeln från låga nivåer, men den påvisar att branschen i helhet befinner sig i en återhämtningsfas. Marknadens förväntningar på 2025 är att räntesänkningarna ökar konsumenternas köpkraft och stärker kundernas disponibla inkomst, vilket förväntas bidra till en förbättrad marknadssituation under år 2025. Marknadsdata för januari månad 2025, efter kvartalets utgång, visade dock att år 2025 har inletts svagt för e-handelsbranschen i helhet, med en total omsättning som minskade 6 % i jämförelse med januari månad 2024.

Justerade EBITDA-resultatet uppgick till -2,4 MSEK under helåret 2024

Under kvartalet uppgick Refines bruttoresultat till 24,3 MSEK, vilket motsvarar en bruttomarginal om cirka 46 % (47 %). Refines VD, David Wallinder, uppger i bokslutskommunikén 2024 att både Folkhemmet och Gasoltuben, vilka utgör de största bolagen inom Koncernen, har förbättrat bruttomarginalerna under H2-24. Den stärkta bruttomarginalen i Folkhemmet är ett resultat av ett utökat fokus på egna varumärken genom satsningar på egna möbelkollektioner, vilket har bidragit till en ökad omsättning för dotterbolagets egna varumärken. Inom Gasoltuben har satsningar på omsättning av etanol och etanolprodukter varit lyckosamma, samt att Gasoltuben invigde dotterbolagets logistikcenter, vilket sammantaget förväntas ha bidragit till bruttomarginalsförbättringar under H2-24 och stärker utsikterna framåt. För helåret 2024 uppgick bruttomarginalen till 42 %, vilket är marginellt högre än Analyst Groups estimat om 41 %.

Refines totala rörelsekostnader (exklusive COGS och avskrivningar) uppgick till 27,4 MSEK, vilket kan sättas i relation till 39,2 MSEK under motsvarande period föregående år eller 23,5 MSEK under föregående kvartal, där övriga externa kostnader bidrar till ökningen Q-Q. Under kvartalet uppgick EBITDA-resultatet till -3,1 MSEK (-5,4), där avvecklingarna av dotterbolagen under kvartalet bidrar till en kostnad av engångskaraktär om cirka 0,6 MSEK, och det justerade EBITDA-resultatet uppgick till -2,5 MSEK. Samtidigt uppgick EBITA-resultatet, det vill säga rörelseresultatet före goodwill-avskrivningar, till -3,2 MSEK och kan sättas i relation till -4,7 MSEK under motsvarande period föregående år. Kvartalet påverkas därutöver av en direktnedskrivning av goodwill avseende Gasoltuben om 71 MSEK, vilket resulterade i att EBIT-resultatet uppgick till -82 MSEK (-261).

För helåret 2024 uppgick EBITDA-resultatet till -2,9 MSEK, medan det justerade EBITDA-resultatet uppgick till -2,4 MSEK, där justeringen avsåg engångskostnaden under Q4-24. Under föregående år uppgick EBITDA-resultatet till 0,1 MSEK, men jämförbarheten påverkas dels av ett förändrat antal operativa dotterbolag, dels av att EBITDA-resultatet föregående år påverkades positivt av en utebliven tilläggsköpeskilling, som stärkte resultatet med 12,5 MSEK. Det justerade EBITDA-resultatet under föregående år (2023) uppgick därmed till -12,4 MSEK. Likt tidigare nämnt redovisar Refine finansiell utveckling för de nuvarande operativa dotterbolagen inom Koncernen (proforma), rensat för koncernkostnader, vilket påvisar ett förbättrat rörelseresultat under år 2024 med ett EBITDA-resultat om 6 MSEK, vilket kan jämföras med 4 MSEK under år 2023. Förbättringen tyder på en återhämtning av omsättningen samt är ett kvitto på de strategiska initiativ Refine har initierat och genomfört under år 2024, vilket även förväntas bidra till en ökad lönsamhet när marknaden förbättras.

Stärkt balansräkning under år 2024

Vid utgången av Q4-24 uppgick kassan till 11,6 MSEK, vilket motsvarar en ökning om cirka 3,4 MSEK jämfört med utgången av föregående kvartal (Q3-24), då kassan uppgick till 8,2 MSEK. Kassaflödet från den löpande verksamheten uppgick till 7,9 MSEK, vilket påverkas positivt av förändringar i rörelsekapitalet. Under helåret 2024 har Refine betydligt stärkt Bolagets balansräkning, vilket har genomförts genom en riktad emission och avyttring av dotterbolaget SQRTN Company. Arbetet med att stärka balansräkningen och renodla verksamheten mot tillgångar med stark utvecklingspotential har inneburit att Koncernen har minskat de räntebärande skulderna med över 40 MSEK, vilka vid kvartalets utgång uppgick till cirka 35,1 MSEK. Utöver att skuldsättningen har minskat och balansräkningen har förbättrats, har de strategiska initiativen och översynen även inneburit ett stärkt löpande kassaflöde, vilket likväl blir tydligt under kvartalet, samt frigör resurser för satsningar i de operativa dotterbolagen där Refine ser störst potential. I linje med arbetet att stärka balansräkningen har Refine upptagit ett lån om 10 MSEK från Buntel AB, vilket kommunicerades i slutet av Q4-24 och stärker Bolagets finansiella ställning i Q1-25. För att uppfylla villkoren för ett av lånen avser Refine att genomföra en riktad nyemission om cirka 22,7 miljoner teckningsoptioner till Buntel. Refines VD, David Wallinder, uppger därutöver i bokslutskommunikén att den strukturella översynen fortsätter under inledningen av år 2025, vilket exempelvis innefattar en möjlig avyttring av Ecomm Holding AB, det vill säga dotterbolaget Gasoltuben, som ett led i att kraftigt reducera skuldsättningen i Bolaget och stärka kassaflödet. Styrelsen har som följd av detta valt att proaktivt skriva ner värdet på aktierna i Ecomm Holding AB under kvartalet.

Sammanfattningsvis uppvisar Refine en helårsomsättning om 245 MSEK, vilket är marginellt lägre än Analyst Groups tidigare estimat för helåret. Samtidigt påvisar bokslutskommunikén att underliggande operativa bolag uppvisar en organisk tillväxt och ett förbättrat EBITDA-resultat (proforma), där fem av Koncernens sex dotterbolag har uppvisat förbättringar av rörelseresultatet på EBITDA-nivå under helåret 2024, vilket vi anser är ett kvitto på den återhämtning Koncernen befinner sig i går åt rätt håll. Därutöver har Bolaget lagt stort fokus på att stärka balansräkningen, vilket har inneburit minskade räntebärande skulder och en stärkt balansräkning. Arbetet med att stärka balansräkningen och den strategiska översynen av verksamheterna förväntas fortsätta under år 2025. Detta genomförs för att ytterligare förbättra balansräkningen och frigöra resurser för operativa dotterbolag med störst potential. Försäljningen av SQRTN exemplifierar detta, då den påvisade underliggande värden, något vi anser även finns inom Koncernen.

Bokslutskommunikén tyder samtidigt på att Refine fortsatt verkar i en marknad med utmaningar, där återhämtningen av konsumenternas köpkraft går långsamt, vilket är ett återkommande tema bland marknadens branschaktörer. Trots att det finns orosmoln på kort sikt inom marknaden, finns flera positiva tecken på att återhämtningen tar fart under år 2025, där Refine har genomfört strategiska initiativ för att positionera dotterbolagen för att nyttja den digitala omställningen och kapitalisera på en ökad efterfrågan.

Analyst Group kommer att återkomma med en analys av Refine.