Refine Group (”Refine”, ”koncernen” eller ”bolaget”) publicerade den 23 augusti 2024 bolagets delårsrapport för det andra kvartalet år 2024. Vi delar våra tankar om rapporten nedan:

- Nettoomsättningen i linje med estimat – uppgick till 79 MSEK

- Geografisk expansion för Gasoltuben

- Vänder till lönsamhet – EBITDA-marginal om 3 %

- Stärkt balansräkning genom riktad emission

”Refine Group, en varumärkesgrupp med digitalt fokus, har trots en fortsatt utmanande marknad levererat en stark delårsrapport för det andra kvartalet, vilken visar på flertalet positiva datapunkter. Dotterbolaget Gasoltuben fortsätter att stärka dess ledande position på den nordiska marknaden inom gasolprodukter genom ökad försäljning på de utländska marknaderna. Den nya logistikanläggningen förväntas också ligga till grund för fortsatt expansion och en effektivare lager- och logistikprocess, vilket förväntas ge synergieffekter inom hela koncernen.

Därutöver visar koncernen på en lönsamhet under kvartalet, vilket ska ses i ljuset av den utmanande marknaden under helåret 2023 och inledning av år 2024, där Refine uppvisade ett positivt EBITDA-resultat om 2,1 MSEK, samt där lageroptimering bidrar till ett positivt kassaflöde från den löpande verksamheten om 8,4 MSEK. Sammantaget tyder delårsrapporten på en succesiv återgång mot en förbättrad operativ position och en stigande efterfrågan på marknaden, samt bekräftar ett steg mot en normaliserad lönsamhet i koncernen.

Genom fortsatt framgångsrik implementering av strategiska aktiviteter, såsom breddat sortiment, ökad effektivitet genom optimering och automatisering, samt internationell expansion av koncernens varumärken, förväntas Refine vinna marknadsandelar och öka den lönsamma tillväxten framgent, där koncernen även förväntas få ytterligare medvind av en succesivt köpstarkare konsument.”, säger ansvarig analytiker på Analyst Group.

Nettoomsättningen i linje med estimat – uppgick till 79 MSEK

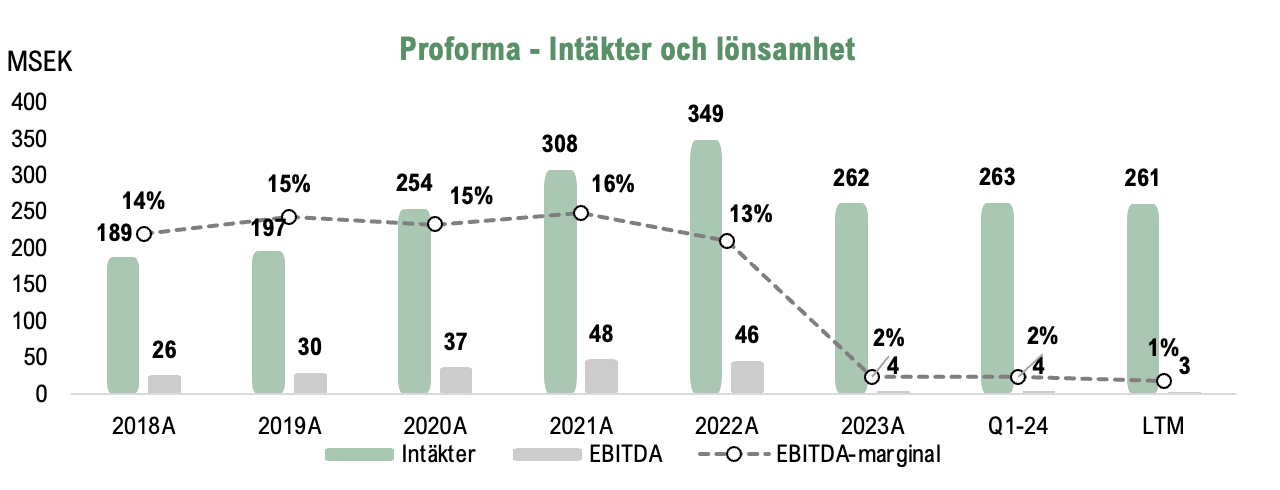

För det andra kvartalet år 2024 uppgick nettoomsättningen till 79,1 MSEK, vilket motsvarar en konsoliderad tillväxt om 10 % Y-Y. Nettoomsättningen under motsvarande period föregående år (Q2-23) uppgick till 72,0 MSEK under föregående år. Dock ska det tilläggas att den jämförelsebara perioden föregående år (Q2-23) är påverkad av dels transaktioner som bildade koncernen Refine, där förvärvstidpunkten redovisningsmässigt är satt till månadsskiftet maj/juni år 2023 då Ecomm Holding konsoliderades (Gasoltuben och Skogstrollen), dels har dotterbolag avyttrats sedan bildandet av koncernen Refine Group, däribland iPhonebutiken (Skogstrollen) och tillgångarna från C3 Scandinavian Lifestyle, vilket påverkar jämförbarheten mot Q2-23. Sett till omsättningen för de senaste tolv månaderna (LTM) för de operativa dotterbolagen inom koncernen (proforma) uppgår omsättningen till 261 MSEK, vilket är i linje med omsättningen under helåret 2023 om 262 MSEK (proforma), vilket likväl är i linje med Analyst Group estimat. Sett till den konsoliderade omsättningen LTM (Q2-23 – Q2-24) uppgick den till cirka 290 MSEK.

Geografisk expansion för Gasoltuben

Refine Group är en varumärkesgrupp med ett digitalt fokus och är verksamma inom två affärsområden, vilka utgörs av Products och Digital Services. Refine särredovisar inte kontinuerligt exakt utveckling för affärsområdena eller dotterbolagen i koncernen, men varumärkesportföljen inom affärsområdet Products är uppdelad i tre vertikaler: Beauty, Home och Lifestyle, där de största dotterbolagen inom affärsområdet utgörs av Folkhemmet och Gasoltuben. Utifrån delårsrapporten kan vi utläsa att Gasoltuben, som är verksamt inom den nordiska marknaden för gasolprodukter, har ökat den utländska försäljningen och därmed fortsatt en geografisk expansion, vilket förväntas stärka bolagets ledande position på den nordiska marknaden ytterligare. Dessutom invigde Gasoltuben den 28 juni en nybyggd logistikanläggning som har varit under uppbyggnad sedan den tidigare kommunicerade branden år 2023. Den nya anläggningen, som även innehåller kontorsutrymmen och en butik som förväntas öppna i slutet av 2024, förväntas effektivisera lager- och logistikprocesser samt förbättra förutsättningarna för dotterbolagets fortsatta expansion.

Leveransproblem tyngde Folkhemmet trots tecken på högre efterfrågan

Under kvartalet har dotterbolaget Folkhemmet drabbats av leveransstörningar på grund av problem hos en av koncernens större leverantörer av utemöbler. Detta har lett till att dotterbolaget inte har kunnat leverera det antal produkter som Folkhemmets kunder efterfrågat. Leveransproblemen har påverkat Folkhemmets försäljning negativt under kvartalet, vilket har resulterat i en minskning av försäljningen jämfört med motsvarande period föregående år. Problemet har i synnerhet drabbat försäljningen av utemöbler, där sommarmånaderna är säsongsviktiga. Refine har därför vidtagit åtgärder för att minska beroendet av denna leverantör för att därigenom minska risken för framtida leveransstörningar. Trots dessa problem upplever Folkhemmet tecken på en högre efterfrågan än tidigare, vilket bekräftas av e-handelsindikatorn (Svensk handel) för juni och juli 2024, där varukategorin möbler har visat en stark omsättningsutveckling under perioden januari–juli 2024 (68 %), vilket tyder på en stark återhämtning från den svaga utvecklingen i möbelhandeln under 2023. För att ytterligare optimera Folkhemmets e-handel har dotterbolaget, tillsammans med Lybe, påbörjat ett projekt för att byta e-handelsplattform. Målsättningen är att dra nytta av gruppens tekniska synergier, vilket förväntas optimera den digitala handeln inom Folkhemmet och möjliggöra tillväxt genom bland annat automatiseringar, business intelligence samt koncernrelaterade kostnadssynergier.

Utveckling av dotterbolag inom Digital Services

För dotterbolagen inom Refines affärsområde Digital Services är fokus fortsatt på att öka bruttovinsten för att nå högre marginaler inom affärsområdet. Detta sker genom att positionera dotterbolagen i skiftet mot ökad digitalisering och AI i digitala e-handelslösningar, samt genom att utveckla dotterbolagens tjänsteerbjudande, vilket möjliggörs av fortsatt och accelererad nykundsanskaffning.

Positiv EBITDA-marginal

Under kvartalet uppgick Refines bruttomarginal till cirka 39 % (41 %), där den jämförelsebara perioden (Q2-23) inkluderade konsolideringen av Ecomm Holding, samtidigt som vissa dotterbolag har avyttrats, likt tidigare nämnt, vilket gör jämförelsen inte helt rättvisande. Det är också värt att notera att Refine har uppvisat en viss variation i bruttomarginalen kvartal till kvartal, vilket delvis kan Under kvartalet uppgick Refines bruttomarginal till cirka 39 % (41 %), där den jämförelsebara perioden (Q2-23) inkluderade konsolideringen av Ecomm Holding, samtidigt som vissa dotterbolag har avyttrats, vilket gör jämförelsen inte helt rättvisande. Det är också värt att notera att Refine har uppvisat en viss variation i bruttomarginalen kvartal till kvartal, vilket kan förklaras av säsongsvariationer. Dessutom har Folkhemmet haft leveransstörningar under kvartalet förklaras av säsongsvariationer. Dessutom har Folkhemmet haft leveransstörningar under kvartalet, vilket förväntas ha haft en påverkan på bruttomarginalen. Med ett minskat beroende från större leverantörer samt att Gasoltubens nya logistikanläggning nu är i drift förväntas Refine kunna nyttja koncernrelaterade synergier i större utsträckning för att effektivisera lager- och logistikprocesser, vilket bäddar för en stegvis förbättrad bruttomarginal framgent.

Under kvartalet uppgick EBITDA-resultatet till 2,1 MSEK (-1,1), vilket motsvarar en EBITDA-marginal om cirka 3 %, vilket tyder på en succesivt stärkt lönsamhet och ett steg mot en normaliserad lönsamhet för koncernen. Rörelsekostnaderna (exkl COGS och avskrivningar) uppgick till -28,7 MSEK, vilket kan jämföras mot föregående kvartal om 26,5 MSEK eller motsvarande period föregående år om 30,4 MSEK. Strax efter kvartalets utgång meddelade även Refine att bolaget har fördjupat samarbetet med Klarna kring betalningslösningar för koncernen. Genom ramavtalet som har tecknats med Klarna kommer befintliga dotterbolag i koncernen att använda Klarnas tjänster som betalningslösningar, vilket förväntas bidra till kostnadsbesparingar. Om de nya betalningsvillkoren hade tillämpats för koncernens volym under helåret 2023, hade kostnadsbesparing uppgått till 0,6 MSEK, där det ska tilläggas att besparingen är beroende av koncernens volym som genereras via Klarna.

Utifrån proformaredovisningen för de helägda operativa dotterbolagen inom koncernen LTM (Q3-23 – Q2-24) uppgick EBITDA-resultat till cirka 3 MSEK, motsvarande en EBITDA-marginal om cirka 1 %, vilket kan jämföras mot helåret 2023 om 4 MSEK, med en EBITDA-marginal om 2 % och är därmed i nära linje med helåret 2023. Refine verkar dock fortsatt i ett utmanande marknadsläge med en låg köpkraft hos konsument, vilket bland annat bidrog till minskad lönsamheten under år 2023, samtidigt har koncernen renodlats och strategiska initiativ har implementerats för att öka fokuset på lönsamma affärer istället för att driva volym i bekostnad av lönsamheten. I takt med att koncernen strategiska aktiviteter implementeras och köpkraften hos konsumenterna kommer tillbaka, förväntas Refine kunna återgå till bolaget historiska tillväxttakt samt stärkta rörelsemarginalerna.

Stärkt balansräkning genom riktad emission samt starkt kassaflöde

Vid utgången av Q2-24 uppgick kassan till 19,1 MSEK, vilket motsvarar en minskning om ca 4,5 MSEK jämfört med utgången av föregående kvartal om 23,6 MSEK. Kassaflödet från den löpande verksamheten uppgick till hela 8,4 MSEK, vilket är ett resultat av ökad lageroptimering och minskad kapitalbindning, där bland annat en minskning av kundfordringar och varulager har bidragit positivt till kassaflödet. Under kvartalet har Refine genomfört en riktad emission, vilken tillförde bolaget cirka 19 MSEK före transaktionskostnader. Emission genomfördes i syfte att stärka koncernens balansräkning, där nettolikviden användes som del för att refinansiera befintlig skuld. Genom bolagets riktade emission och refinansiering har Koncernens största banklån minskat från 41,7 MSEK till 15 MSEK, vilket bidrar till att sänka Refines skuldsättning och räntekostnader, som följaktligen förbättrar bolagets kassaflöde. Vid kvartalets utgång uppgick Refines soliditet till cirka 56 %, vilket innebär att soliditeten har stärkts från 51 % vid utgången av föregående kvartal (Q1-24).

Sammanfattningsvis anser Analyst Group att Refine har levererat en stark rapport med en omsättning i linje med våra estimat. Trots en utmanande marknad, inom båda affärsområdena, anser vi att flertalet positiva ljuspunkter går att urskilja från kvartalet, vilket tyder på att Refine dels förbättrar den operativa positionen för dotterbolagen att driva lönsamma affärer, dels en återhämtning av marknaden, där en ökad köpkraft hos konsumenterna stegvis kan öka efterfrågan, vilket sammantaget förväntas bidra till att Refine kan successivt återgå till en historisk tillväxttakt och normaliserade lönsamhetsnivåer. Samtidigt väljer vi att betona att Refine fortfarande verkar i en utmanande marknad där hushållens svaga köpkraft är ett återkommande tema bland marknadens branschaktörer. Trots att marknadsläget fortsatt utgör ett orosmoln på kort sikt, finns flera positiva tecken på en successiv återhämtning av marknaden, där bland annat tydliga signaler från Riksbanken om eventuella räntesänkningar förväntas stärka hushållens köpkraft. Dessutom har Refine stärkt dotterbolagens operativa position för lönsam tillväxt, och med en marknadsåterhämtning kan Refine få betydande medvind.

Analyst Group kommer att återkomma med en analys av Refine.