Qlosr publicerade den 23 november 2022 bolagets delårsrapport för tredje kvartalet år 2022. Vi delar våra tankar om rapporten nedan:

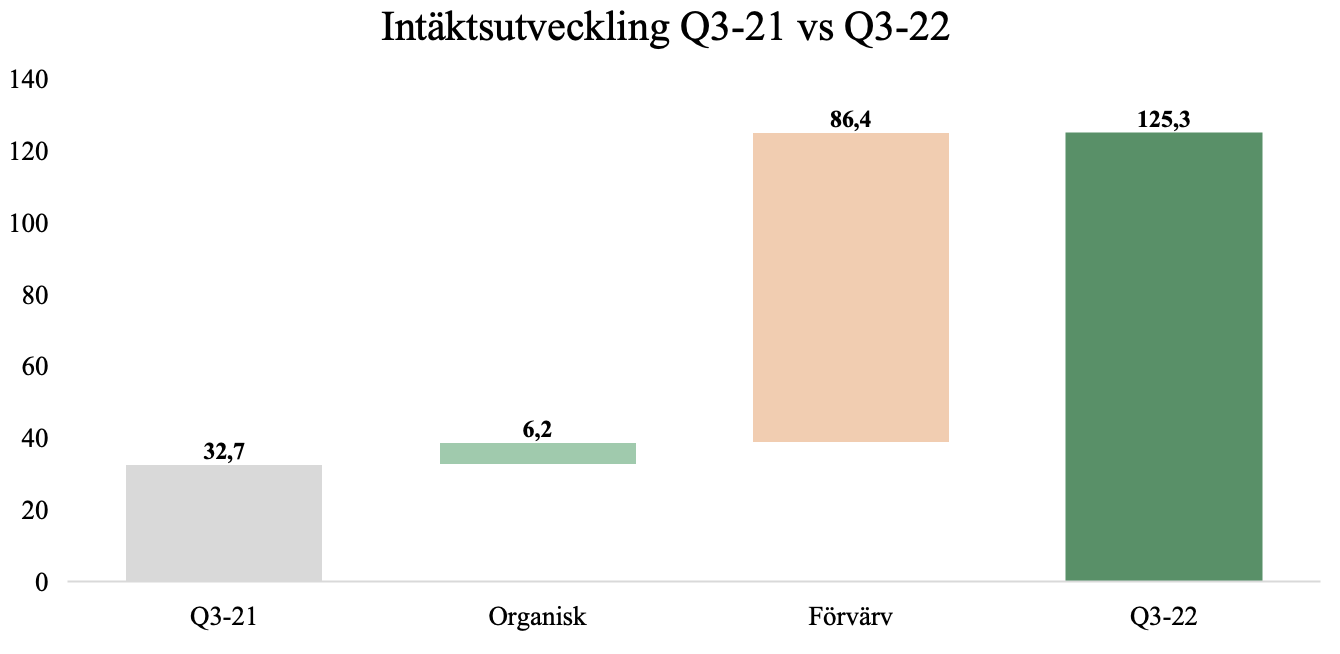

- Omsättningen uppgick till 125,3 MSEK – 19,1 % organisk tillväxt Y-Y

- Andelen prenumerationsintäkter uppgick till 49 % – fortsatt över bolagets mål

- Förvärv nummer tre och fyra under år 2022 är ett faktum

- Guidade engångskostnader tynger EBITDA-resultatet – justerade EBITDA-resultat uppgick till 4,3 MSEK

- Fortsatt stark kassa, men också en ökad skuldnivå till följd av genomförda förvärv

Omsättningen kom in i linje med våra estimat

Nettoomsättningen för det tredje kvartalet år 2022 uppgick till 125,3 MSEK (32,7), motsvarande en total tillväxt om 282,9 % mot jämförbart kvartal föregående år, varav organisk tillväxt uppgick till 19,1 %. Utfallet var i linje med våra estimat och Qlosr tar därmed fortsatta kliv framåt mot bolagets uppsatta omsättningsmål om +500 MSEK för år 2022. Den organiska tillväxten i prenumerationsintäkterna översteg den totala organiska tillväxten för Qlosr, uppgående till 21 % i Q3-22, vilket indikerar att omställningen mot en ökad andel prenumerationsintäkter utvecklas väl, vilka utgjorde ca 49 % av de totala intäkterna, således över Qlosr mål om 45 % för år 2022. Ett kvitto på Qlosr lyckats väl med att snabbt integrera och transformera förvärvade kundbaser till bolagets prenumerationstjänst går att tyda i rapporten, då tre av de senaste förvärvens kunder redan under oktober månad har tecknat avtal om paketerade prenumerationstjänster om över 1,9 MSEK. Trots att andelen prenumerationsintäkter kan fluktuera över tid i takt med att Qlosr genomför nya förvärv, vilket ofta medför en ökad andel direktförsäljning initialt, anser Analyst Group att Qlosr utvecklas i rätt riktning samtidigt som bolagets strategi successivt vidimeras allt mer.

Förvärv nummer tre och fyra under år 2022 är ett faktum

I slutet av kvartalet kommunicerade Qlosr förvärven av Attaxera IT och Kontorsutrustning i Kristinehamn AB, vilket gjordes till en total fast köpeskilling om 64,8 MSEK. I vår rapportkommentar för Q2-22 skrev vi att Qlosrs stärkta finansiella ställning öppnade upp för nya förvärv och att bolaget därmed tillåts utnyttja rådande oroligheterna på de finansiella marknaderna genom att förvärva bolag till attraktiva villkor. Analyst Group anser att Qlosr har lyckats förvärva till attraktiva förvärvsmultiplar, där bolagen förvärvades till en sammanlagd EV/EBITDA-multipel om 4,9x, parallellt som Qlosr handlades till en EV/EBITDA-multipel om ca 20x vid förvärvstidpunkten. Qlosrs starka kassa möjliggjorde även att förvärven kunde finansieras genom en hög kontantandel vilket, i kombination med villkoren på de nyemitterade aktierna till säljarna, medförde en låg utspädning om endast ca 2,6 %, vilket vi ser positivt på. Genom förvärven ges Qlosr tillgång till ytterligare kundbaser att applicera bolagets tillväxt-på-tillväxt-strategi, vilket göder en såväl starkare som mer uthållig tillväxt, samtidigt som Qlosr medförs såväl ökade resurser som kompetens för att förädla befintligt produkterbjudande till hela Qlosr-koncernens kundbas.

Bruttomarginalen under vår prognos

Under Q3-22 uppgick bruttomarginalen till 30,7 %, men justerat för engångskostnader om 11,3 MSEK som togs på bruttonivå uppgick den justerade bruttomarginalen till 39,7 %, vilket var lägre än dels våra estimat om ca 42–44 %, dels lägre än Qlosr uppsatta mål om 43 % för helåret 2022. Bruttomarginalen var därtill lägre än vad Qlosr uppvisat under H1-22, uppgående till 43,9 %, där den lägre bruttomarginalen kan förklaras av ett säsongsmässigt svagare kvartal, vilket bl.a. medför minskad konsultfakturering, vilka annars är av högre marginal. Vidare kunde vi i rapporten utläsa att Qlosrs långa prenumerationsavtal påverkas av den höga inflationen, vilket därmed får en negativ effekt på bruttomarginalen, men som kommer att inflationsjusteras vid årsskiftet, varför marginalen tillåts stärkas framgent. Med det sagt var dock säsongsvariationen högre än estimerat och vi kommer att se över våra bruttomarginalsprognoser.

EBITDA-resultatet belastas av engångskostnader – justerad EBITDA var något under estimat

Som Qlosr guidade för under Q2-22 belastades resultatet under det tredje kvartalet av större engångskostnader till följd av sammanslagningen av dotterbolagen Qlosr AB och RG19. EBITDA-resultatet uppgick därmed till -10,6 MSEK, men vid exkludering av engångskostnaderna om 14,9 MSEK uppgick det justerade EBITDA-resultatet till 4,3 MSEK, motsvarande en justerad EBITDA-marginal om 3,4 %. Utfallet var under vår prognos, där vi hade räknat med ett justerad EBITDA-resultat om ca 6–7 MSEK, där Analyst Group bedömer att diskrepansen primärt förklaras av den lägre än estimerade bruttomarginalen.

Det fjärde kvartalet är rent säsongsmässigt det starkaste och med de kostnadsbesparingsåtgärder som vidtagits i samband med sammanslagningen, en starkare bruttomarginal givet en mer gynnsam intäktsmix och bidrag från nyligen gjorda förvärv, ser vi att Qlosr kan avsluta året med ett betydligt starkare EBITDA-resultat.

Fortsatt stark kassa, men också en ökad skuldnivå till följd av genomförda förvärv

Vid utgången av Q3-22 uppgick kassan till 48,4 MSEK, en minskning med -11,2 MSEK från Q2-22. Den minskade kassan härleds å ena sidan av sammanslagningen av ovan nämnda dotterbolag där den kassaflödespåverkande effekten var -8,1 MSEK, således högre än de -5,5 MSEK som bolaget flaggade för i Q2-22, å andra sidan av kontantbetalningen relaterat till de senaste fyra förvärven, uppgående till ca 42,5 MSEK. Därtill uppgick kassaflödet från den löpande verksamheten (efter förändringar i rörelsekapitalet) till -10 MSEK, varför kassan inte minskade mer under kvartalet förklaras av att Qlosr har utökat de räntebärande lånen med 43,7 MSEK Q-Q, vilket har använts till att delfinansiera förvärven. Balansräkningen har därmed, givet minskad kassa och ökad skuldsättning, försvagats något under Q3-22, däremot har Qlosr, enligt Analyst Group, genom förvärv av lönsamma bolag och initierade kostnadsbesparingsåtgärder, stärkt lönsamhetsutsikterna och förmågan att leverera ökat fritt kassaflöde framgent. Således möjliggörs för Qlosr att hantera den ökade skuldsättningen och successivt amortera ned den genom organiskt kassaflöde, även om Analyst Group gärna hade sett en lägre skuldsättning givet den stigande räntemiljön.

Sammanfattningsvis levererade Qlosr en top line i linje med våra estimat, samtidigt som det justerade EBITDA-resultatet understeg våra prognoser. Qlosr går nu mot det säsongsmässigt starkaste kvartalet tillmötes, varför vi förväntar oss en ännu högre omsättning, tillika EBITDA-resultat, under Q4-22. Givet utfallet Q3-22 samt senaste genomförda förvärv, kommer Analyst Group att se över estimaten för dels år 2022, dels åren 2023–2024.

Vi kommer att återkomma med en uppdaterad analys av Qlosr.