Qlosr Group (”Qlosr” eller ”Bolaget”) publicerade den 24 november 2023 bolagets delårsrapport för det tredje kvartalet år 2023. Vi delar våra tankar om rapporten nedan:

- Omsättningen uppgick till 132,2 MSEK (-12,7 % under våra estimat) – den organiska tillväxten uppgick till -6,9 %

- Prenumerationsintäkterna ökade organiskt med 2,7 % Y-Y – en accelererande tillväxt jämfört med föregående kvartal

- Justerad EBITDA-marginal något över prognos – ökad bruttomarginal är bidragande

- Levererar lägre fritt kassaflöde än väntat – men vidtagna åtgärder och ett stundande säsongsmässigt starkare kvartal ska generera en förbättrad kassa under Q4

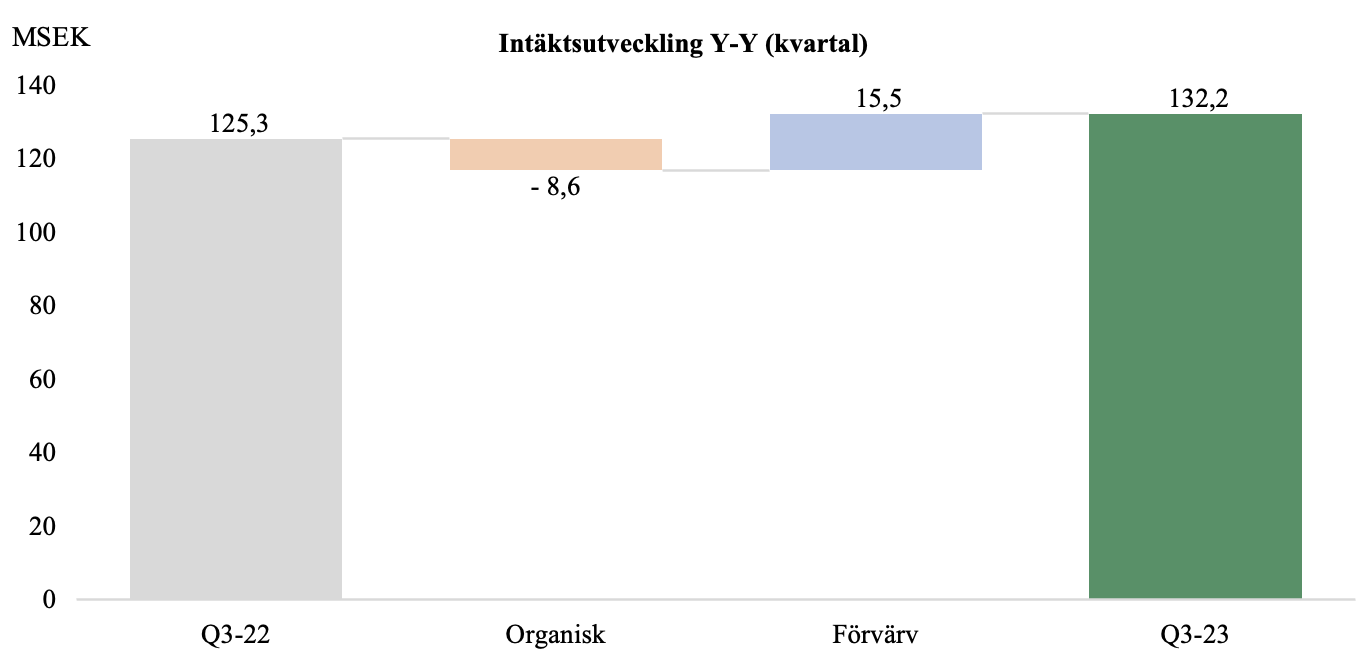

Den organiska tillväxttakten föll under minusstrecket under det tredje kvartalet

Under det tredje kvartalet 2023 redovisade Qlosr en nettoomsättning om 132,2 MSEK (125,3), motsvarande en total tillväxt om 5,5 % mot jämförbart kvartal föregående år, varav den organiska tillväxten utgjorde -6,9 %, vilket var -12,7 %* lägre än estimerat (144,7). Den negativa organiska tillväxten kan tillskrivas minskade direkt- och konsultintäkter samt ett ökat fokus på att transformera direktaffärer till prenumerationsintäkter, där sistnämnda var en bidragande faktor till att prenumerationsintäkter ökade med 2,7 % organiskt under kvartalet samt utgjorde 50,7 % av nettoomsättningen (48,8 %), även om lägre direkt- och konsultintäkter samtidigt påverkade intäktsmixen.

Avseende den negativa organiska tillväxten, har det varit tydligt under det tredje kvartalet att andra såväl svenska som nordiska IT-konsultbolag har vittnat om en mer utmanande IT-marknad kännetecknat av längre säljcykler, svårigheter med beläggning, lägre diskretionära utgifter och en generell ökad försiktighet till följd av det osäkra makroekonomiska läget. Vidare innehöll kvartalet en arbetsdag mindre vilket, tillsammans med tidigare nämnda aspekter samt det ökade fokuset på transformering till prenumerationsintäkter, bedöms vara bidragande till den negativa organiska tillväxten under kvartalet.

Avtalsvärdet ökade med 1 % Q-Q, motsvarande en årstakt om 4,1 %, och 26,9 % Y-Y, vilket innebär en fortsatt sekventiell avmattning i den kvartalsvisa tillväxttakten, efter en exceptionellt hög tillväxt mellan slutet av föregående år och inledningen av nuvarande år. Givet en generellt svagare marknad ser Analyst Group positivt på att avtalsvärdet fortsätter att öka, om än med endast 1 % under det tredje kvartalet, då det lägger grunden för starkare omsättning framöver i takt med att avtalen levereras på.

Fokus på prenumerationsaffärerna förbättrade bruttomarginalen…

Under Q3-23 uppgick bruttomarginalen till 42,8 %, och vid justering för goodwillnedskrivningens positiva effekt på övriga rörelseintäkter om 6 MSEK uppgick den justerade bruttomarginalen till 40,2 %. Den justerade bruttomarginalen var högre än såväl Analyst Groups estimat om 39,2 % som fjolårets justerade bruttomarginal om 39,7 %, och är en direkt effekt av den ökade andelen prenumerationsintäkter under kvartalet jämfört med Q3-22 (50,7 % vs 48,8 %). Qlosr har i tidigare kvartalsrapporter under år 2023 meddelat att Bolaget har haft för avsikt att ta en ökad marginal på hårdvara över avtalstiden genom att öka andelen egenfinansiering av hårdvara, i syfte att b.la. minska kapitalkostnaden. Detta planerade initiativ har förskjutits framåt, och är vad Analyst Group bedömer en effekt av den minskande kassan under året givet en ökad kapitalbindning genom det starka inflödet av nya kundavtal mellan Q4-22 och Q1-23. I takt med att Qlosr lyckas frigöra rörelsekapital och därigenom stärka kassan, förväntas detta initiativ att successivt realiseras, vilket skulle medföra en starkare bruttomarginal framgent. Analyst Group estimerar ingen större effekt av detta under det fjärde kvartalet givet den lägre kassan under Q3-23 än estimerat, varför en större effekt förväntas under år 2024.

…vilket resulterade i ett starkare EBITDA-resultat än estimerat

Det justerade EBITDA-resultatet för Q3-23 uppgick till 4,5 MSEK* (4,3**), motsvararande en justerad EBITDA-marginal om 3,4 %, vilket var högre än estimerat (3,8 MSEK och 2,6 %), detta trots att nettoomsättningen var ca -17 MSEK lägre än förväntat. Det starkare EBITDA-resultatet än estimerat härleds till den högre bruttomarginalen än förväntat i kombination med lägre rörelsekostnader än estimerat, vilka uppgick till 46,1 MSEK mot väntade 52,9 MSEK. Det ska samtidigt poängteras att vi hade estimerat en högre nettoomsättning och som andel av nettoomsättningen var utfallet i linje med våra estimat om ca 36,5 %, vilket samtidigt var högre än föregående kvartal om 32,6 % men beror på säsongsvariationen givet lägre intäkter.

Det fjärde kvartalet är rent säsongsmässigt det i särklass starkare kvartalet, både i termer av nettoomsättning och EBITDA. Däremot, givet den relativt stora diskrepansen mellan utfallet i nettoomsättningen under det tredje kvartalet mot estimerat, förväntas revideringar i nettoomsättningen att genomföras, vilket, i kombination med att Bolaget guidar för en EBITDA-marginal för helåret 2023 om 6-7 %***, förväntas påverka våra prognoser avseende EBITDA-marginalen. Samtidigt ser vi Qlosrs strategi att över tid transformera direktaffärer till återkommande prenumerationsintäkter medförs en ökad vidimering givet de positiva effekterna som kvartalets transformeringar gav på bruttomarginalen, vilket bäddar för förbättrade marginaler framgent, även om dessa transformeringar på kort sikt kan hämma omsättningstillväxten.

Uppvisar återigen fritt kassaflöde – men utfallet var lägre än väntat

Vid utgången av Q3-23 uppgick kassan till 6,1 MSEK, motsvarande en minskning om ca -4,3 MSEK jämfört med föregående kvartal. Kassaflödet från den löpande verksamheten uppgick till ca 6,6 MSEK efter en positiv förändring i rörelsekapitalet om ca 6,4 MSEK. Det fria kassaflödet uppgick till ca 2 MSEK, vilket å ena sidan är en klar förbättring mot dels föregående kvartal (-22,2), dels jämförbart kvartal föregående år (-12,5), å andra sidan betydligt lägre än vad Analyst Group estimerat samt vad Bolaget guidade för i samband med Q2-rapporten 2023. Som ett resultat av erlagda tilläggsköpeskillingar om ca 30,8 MSEK under kvartalet, hänfört till BMORE, IT Finansiering i Väst och RG19, har Qlosr ökat skuldsättningen (brutto) ytterligare med motsvarande 26,2 MSEK, vilket innebär, i kombination med en minskad kassa, att nettoskuldsättningen uppgick till ca 179 MSEK vid utgången av Q3-23. Det i sin tur innebär även att Qlosr har ökat nettoskuldsättningen med ca 75 MSEK sedan årsskiftet 2022/2023, vilket har medfört successivt ökade räntekostnader.

Analyst Group bedömer kvartalets negativa kassautveckling som ett resultat av att Qlosr fortsatt har vissa svårigheter i hanteringen av rörelsekapitalet och därmed minska kapitalbindningen. Tajmningen avseende ut- och inbetalningar av kortfristiga fordringar och rörelseskulder, tillsammans med lagerförändringar, kan onekligen påverka enskilda kvartals rörelsekapital och kapitalbindning, men Analyst Group anser däremot att utvecklingen avseende nettoskulden under året har varit i underkant och är något som Bolaget behöver förbättra kommande kvartal, t.ex. genom förhandling om förbättrade leverantörs- och kundkrediter samt en ökad effektivisering i leveranser. Den outnyttjade checkräkningskrediten om ca 43 MSEK ger å ena sidan ökad rörelsefrihet, å andra sidan en potentiellt ökad kortfristig skuld och därmed räntekostnader, vilket Analyst Group anser i största möjliga mån bör undvikas för att inte hämma Bolagets kassaflödesgenerering framöver. Givet att det fjärde kvartalet tenderar att generera årets starkaste marginaler, ser vi en god potential för Qlosr att frigöra rörelsekapital och stärka kassan under kommande kvartal, detta även genom de åtgärder som Bolaget vidtagit under kvartalet avseende lager, betalningsströmmar samt affärsflöde.

Den sekventiellt minskade kassan, i kombination med den stigande nettoskulden, en nedpressad aktiekurs samt kommande ytterligare tilläggsköpeskillingar, gör att Analyst Group bedömer att Bolagets tidigare kommunikation i samband med Q2-rapporten 2023 om att potentiellt förvärva ett till två mindre förvärv under Q4-23 och Q1-24 inte kommer att realiseras. I dagsläget ser Analyst Group att inga ytterligare förvärv kommer att genomföras under år 2024, vilket i sin tur ställer högre krav på att återgå till den aggressiva förvärvsagendan som uppvisades under 2021–2022 under år 2025 och framåt om Bolaget ska lyckas infria uttalade tillväxtmål år 2026. För att kunna återgå till att förvärva nya bolag likt historiskt, behöver därför kapitalstrukturen förbättras under kommande kvartal.

Sammanfattningsvis gav Qlosrs Q3-rapport tudelade besked. Å ena sidan var nettoomsättningen lägre än estimerat, å andra sidan, genom en förbättrad bruttomarginal, var det justerade EBITDA-resultatet över vår prognos. I vad Analyst Group tidigare ansåg vara ett något konservativt omsättningsmål om minst 600 MSEK för år 2023, ser nu ut att bli realitet. Analyst Group kommer därför i kommande analysuppdatering att se över estimaten.

Vi kommer att återkomma med en uppdaterad analys av Qlosr.

*Vid justering av omvärdering av goodwillpost, vilket påverkade övriga rörelseintäkter positivt om 6 MSEK under kvartalet.

** Justerat EBITDA-resultat motsvarande period föregående år, (justerat för engångskostnader om 14,9 MSEK).

*** Inklusive de positiva effekterna från omvärdering av tilläggsköpeskillingarna.

Senaste händelser

Textintervju

2025-07-03

Kommentar

2025-07-03

Textintervju

2025-06-30

Video

2025-06-27