Qlosr Group (”Qlosr” eller ”bolaget”) publicerade den 25 augusti 2023 bolagets delårsrapport för det andra kvartalet år 2023. Vi delar våra tankar om rapporten nedan:

- Omsättningen uppgick till 165,6 MSEK (+3,8 % över våra estimat) – organisk tillväxt uppgick till 19,9 %

- Prenumerationsintäkterna ökade organiskt med 1,4 % Y-Y – Ökade direktaffärer och förskjutningar i uppstarter av prenumerationsavtal påverkar negativt

- Nya finansiella mål

- EBITDA-marginalen under vår prognos – lägre bruttomarginal är förklarande

- Snabb ökning av rörelsekapital i kombination med tilläggsköpeskillingar har belastat kassa under H1-23

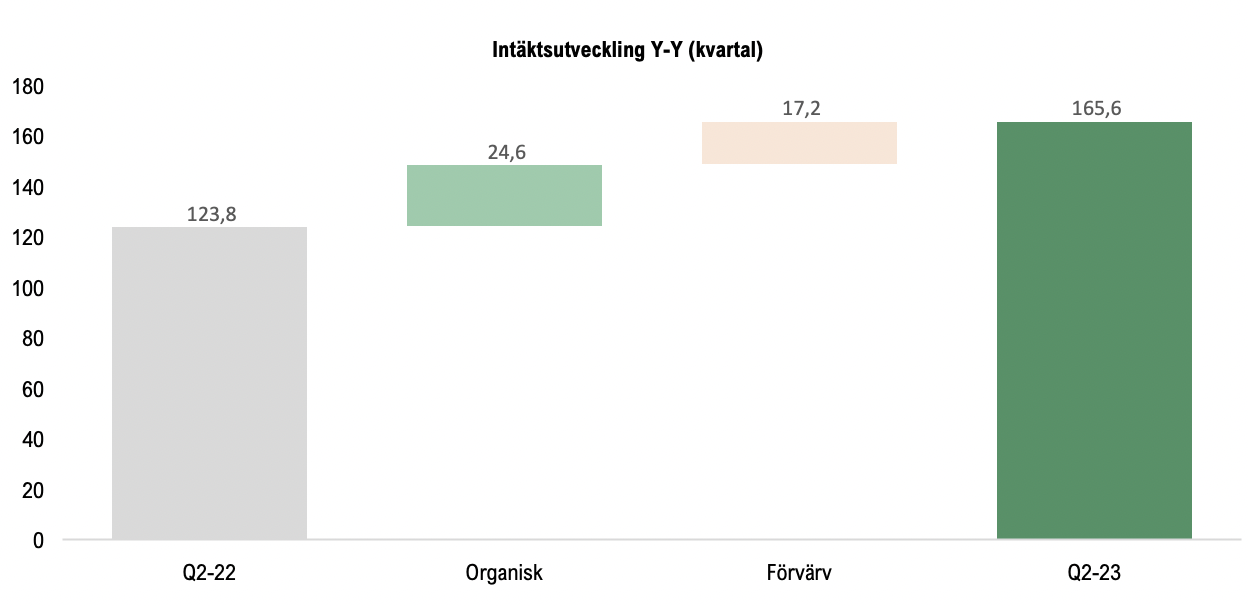

Visar en stark organisk tillväxt

Under det andra kvartalet 2023 redovisade Qlosr en nettoomsättning om 165,6 MSEK (123,8), motsvarande en total tillväxt om 33,8 % mot jämförbart kvartal föregående år, varav organisk tillväxt utgjorde 19,9 %. Utfallet i nettoomsättningen var 3,8 % högre än estimerat (159,6), och tillväxten kan tillskrivas de nya avtal som bolaget tecknade i slutet av Q4-22 och inledningen av 2023. Avtalsvärdet ökade med ca 3,2 % Q-Q, motsvarande en årstakt om 12,6 %, vilket ger fortsatt stöd för en god organisk tillväxt under H2-23.

Prenumerationsintäkterna ökade organiskt med 1,4 % Y-Y och uppgick till 65,5 MSEK, men var samtidigt -0,6 % lägre Q-Q. Som vi skrev i samband till Q1-rapporten 2023 estimerade vi att de vunna volymaffärerna under Q1-23 inom offentlig sektor, vilka utgörs av en stor del hårdvara, skulle hålla nere tillväxten i prenumerationsintäkterna under år 2023, vilket vi nu under Q2-23 således kan bekräfta. Däremot har Qlosr potential att över tid omvandla volymaffärer till återkommande intäkter, även om dessa på kort sikt påverkar bolagets andel återkommande intäkter.

Kommunicerar nya finansiella mål fram till år 2026

I samband med Q2-rapporten kommunicerade Qlosr nya finansiella mål för år 2026. I nedan tabell redogörs målen samt de tidigare finansiella målen för år 2024 för att ge perspektiv:

Målen bygger på att Qlosr under de kommande 12 månaderna kommer att ha en restriktiv förvärvsagenda, men kan återgå till en förvärvstakt i linje med 2022. Jämfört med bolagets tidigare finansiella mål för 2024 kan Analyst Group konstatera att Qlosr har sänkt sina mål avseende andelen återkommande intäkter från 60 % till 46 %, trots att de nya målen sträcker sig ytterligare två år framåt. Vidare har Qlosr justerat ned bolagets lönsamhetsmål, där bolaget nu siktar på en EBITA-marginal på 10 % år 2026, jämfört med 10–12 % (genomsnitt 11 %) år 2024. Den organiska tillväxten har reviderats ned till intervallet 15–20 % från tidigare minst 20 % över en konjunkturcykel. Slutligen nämnde bolaget inget om någon utdelningspolicy, trots tidigare kommunikation om att den skulle uppgå till 30 % av nettoresultatet*.

Analyst Group bedömer att Qlosrs val att revidera ned målen avseende organisk tillväxt beror på en ökad makroekonomisk osäkerhet. Den lägre guidningen för återkommande intäkter bedöms vara hänförlig till den framgång Qlosr har haft från Q4-22 till nu när det gäller volymaffärer. VD Jonas Norberg har tidigare talat om vikten av balans mellan direktaffärer och prenumerationsaffärer för att uppnå tillväxt och lönsamhet. Analyst Group tolkar de nya finansiella målen som att Qlosr kommer att premiera tillväxt framför återkommande intäkter och den högre lönsamhet som möjliggörs från prenumerationsaffären.

Vidare uppdaterades bolagets guidning för år 2023, från 650 MSEK i nettoomsättning till ”minst 600 MSEK” och från ”över 7,1 %**” till ”över 7 % ”. Den nya guidningen exkluderar eventuella förvärv, och understiger våra helårsestimat om 651,6 MSEK, som också exkluderar eventuella förvärv. Som ett resultat av nedrevideringen i guidningen kommer vi att se över våra omsättningsestimat.

Ökade direktaffärer och större implementationskostnader belastar bruttomarginalen

Under Q2-23 uppgick bruttomarginalen till 37,4 %, vilket var lägre än våra estimat om 43,8 % samt lägre sett till Q-Q (42,2 %) och Y-Y (44 %). Bakgrunden till den försämrade bruttomarginalen förklaras av en lägre andel prenumerationsintäkter och därmed en högre andel direktaffärer, bestående av en stor del hårdvaruförsäljning med en lägre underliggande lönsamhet, i kombination med tagna implementationskostnader i pågående projekt under kvartalet. Vi hade estimerat att bolagets inflationsjusterade prenumerationsavtal och de skalfördelar som Qlosrs centrala logistikcenter har skulle motverka en större nedgång i bruttomarginalen, men efter Q2-rapporten kan vi nu konstatera att vi överskattade den effekten. Vidare var nedgången i prenumerationsintäkter (som andel av nettoomsättningen) högre än estimerat, vilket också påverkade diskrepansen mellan utfallet och våra estimat avseende bruttomarginalen då prenumerationsaffären är av högre underliggande lönsamhet. Då det tredje kvartalet är säsongsmässigt svagare och tenderar att medföra lägre konsultfakturering, vilka är av en högre marginal, kan vi komma att behöva justera ned våra estimat avseende bruttomarginalen givet utfallet under Q2-23.

Svagare bruttomarginal än väntat medförde att EBITDA-resultat understeg våra estimat

EBITDA-resultatet för Q2-23 uppgick till 7,8 MSEK (7,5), vilket motsvarar en EBITDA-marginal om 4,7 %. Trots att Bolaget levererade en högre nettoomsättning än estimerat och ca -6 % lägre rörelsekostnader (exkl COGS), var EBITDA-resultatet ca -35 % lägre än estimerat (12,1 MSEK och 7,6 %). Detta beror uteslutande på den lägre än förväntade bruttomarginalen under kvartalet. Rörelsekostnader (SG&A) uppgick till 54,1 MSEK under Q2-23 (+3,2 % Q-Q), motsvarande en andel av nettoomsättningen om 32,6 %, en tydlig minskning jämfört med föregående kvartal (36,3 %) samt motsvarande kvartal föregående år (37,9 %), och visar en god operationell hävstång vid ökade volymer. Det bör även understrykas att Qlosr under kvartalet har haft ökade kostnader relaterat till implementeringen av större prenumerationsaffärer. Dessa kommer framöver att generera långsiktiga, återkommande intäkter. Intäkterna från dessa prenumerationsavtal fördelas linjärt över avtalens löptid och då de mest betydande kostnaderna redan har tagits i samband med avtalens start, förväntar vi oss en positiv inverkan på lönsamheten i kommande kvartal.

Vi estimerar därmed att Qlosr kommer leverera ett starkare EBITDA-resultat under H2-23 jämfört med H1-23, givet frånvaron av större implementationskostnader som belastat H1-23 i kombination med utrullningarna av implementerade prenumerationstjänster samt fortsatt synergiutvinning. Däremot förväntar vi oss att göra vissa nedrevideringar avseende EBITDA-resultatet, dels relaterat till den sänkta omsättningsguidningen, dels den lägre uppvisade bruttomarginalen än väntat under kvartalet.

Fortsatt lageruppbyggnad och implementationskostnader belastade kassan

Vid utgången av Q2-23 uppgick kassan till 10,4 MSEK, motsvarande en minskning om -24,8 MSEK jämfört med föregående kvartal. Detta kan främst tillskrivas av en ökad kapitalbindning genom fortsatt lageruppbyggnad och ökning av fordringar under kvartalet, som ett resultat av den starka tillväxten i avtalsvärde sedan årsskiftet. Vidare har Qlosr erlagt en mindre tilläggsköpeskilling om -1,2 MSEK samt amorterat på upptagna lån med -2,9 MSEK, vilka också har belastat kassan under Q2-23. Det fria kassaflödet uppgick till –22,2 MSEK, vilket innebär att Qlosr under H1-23 uppvisar negativa fria kassaflöden om -30,2 MSEK, vilket motsvarar en väsentlig försämring mot år 2022 då Qlosr under motsvarande period genererade ett positivt kassaflöde om ca 39 MSEK. Analyst Group estimerar att Qlosr kommer att dra nytta av den starka orderingången och de genomförda implementationsprojekten i form av ett betydligt förbättrat kassaflöde under andra halvåret 2023 i takt med ett minskat varulager och indrivning in utestående fordringar.

Analyst Group anser dock att kassan har minskat i alltför snabb takt, cirka 36 MSEK på två kvartal, och att Qlosr framöver behöver förbättra hanteringen av rörelsekapitalet, till exempel genom bättre kredittider mot leverantörer och kunder, för att undvika att behöva använda den befintliga checkräkningskrediten***, även om den ger bolaget större rörelsefrihet. Fler tilläggsköpeskillingar är att vänta, ytterligare volymaffärer är sannolika och om bolaget därutöver ska ha utrymme för förvärv för att nå de nya finansiella målen behövs en lägre kapitalbindning i rörelsen framgent.

Nettoskuldsättningen ökade under kvartalet till cirka 148 MSEK, vilket främst beror på den minskade kassan, medan de räntebärande skulderna var ungefär i linje med föregående kvartal om ca 159 MSEK. Analyst Group estimerar att Qlosr kommer att minska nettooskuldsättningen under kommande kvartal, givet tidigare resonemang, och att Qlosr kan återuppta den goda trenden i det fria kassaflöde som bolaget uppvisade under år 2022 under kommande kvartal.

Sammanfattningsvis anser Analyst Group att Qlosr visade en imponerande organisk tillväxt under kvartalet, över våra estimat, men att implementationsprojekten och de ökade direktaffärerna under kvartalet hade en större negativ inverkan på EBITDA-resultatet än väntat. Bolagets nya guidning för 2023 i kombination med det lägre EBITDA-resultatet än väntat innebär att vi kommer att justera våra estimat för Qlosr Group.

Vi kommer att återkomma med en uppdaterad analys av Qlosr.

* Där bolaget har kommunicerat att utdelningen ska vid varje tillfälle vägas mot bolagets affärsmöjligheter.

** Målet var att leverera en förbättrad EBITDA-marginal än år 2022, vilken uppgick till 7,1 % (justerad).

*** Uppgående till ca 43 MSEK.