Obducat (”Obducat” eller ”Bolaget”) publicerade den 14 februari 2025 Bolagets delårsrapport för det fjärde kvartalet 2024, samt en avsikt att genomföra en företrädesemission om cirka 50 MSEK.

Följande är några punkter som vi sett närmare på i rapporten:

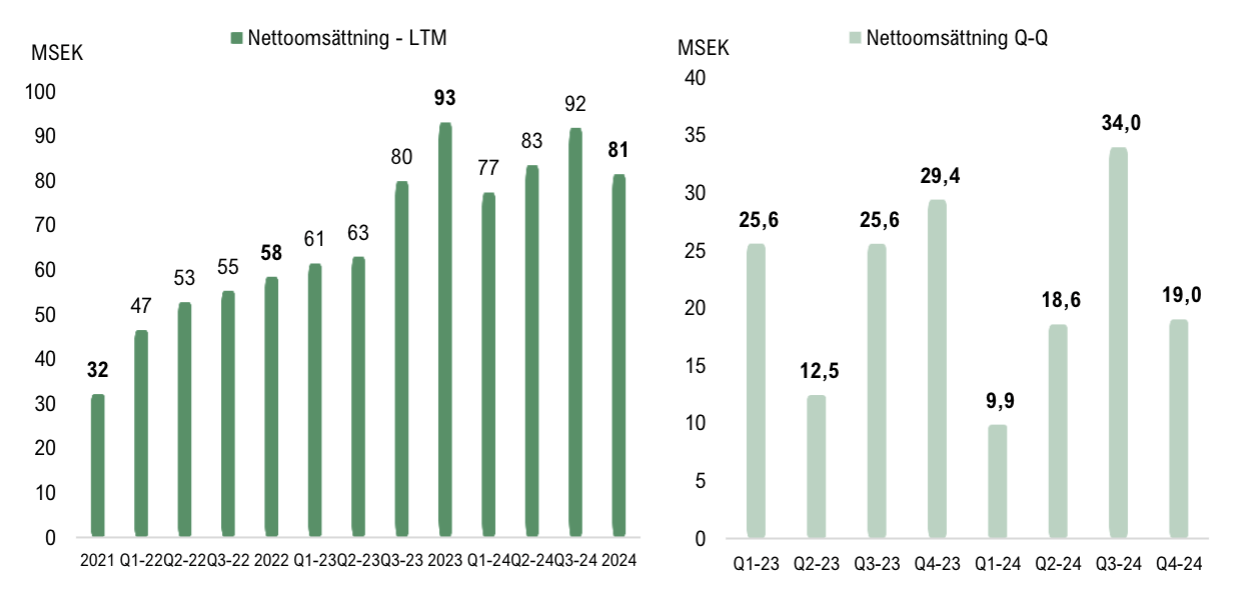

- Nettoomsättning uppgick till 19 MSEK under Q4-24 och 81 MSEK för helåret 2024

- Ökad orderingång under kvartalet – aktivitetsnivån ökar i marknaden trots att återhämtningen dröjer

- Företrädesemission om 50 MSEK – garanterad till ca 70 %

För det fjärde kvartalet 2024 uppgick Obducats nettoomsättning till 19 MSEK (29,4), vilket motsvarar en minskning om 35 % Y-Y och 44 % Q-Q, jämförelsekvartalen utgör dock historiskt starka kvartal för Obducat. Intäktsminskning Y-Y och Q-Q förklaras fortsatt till stor del av försenad inleverans av komponenter, vilket har försenat produktionen och förskjutit utleveranser till kommande kvartal, vilket därmed skjutit intäktsföringen framåt, något som präglat helåret 2024. Samtidigt bör det tilläggas att förseningar av större maskinleveranser påverkar intäktsföring betydligt mellan kvartalen, vilket förklarar skillnader i nettoomsättningen Q-Q. Under föregående kvartal (Q3 2024) uppgick nettoomsättningen till 34 MSEK och indikerade en förbättrad leveranssituation, varför Analyst Group estimerat en stark avslutning under år 2024.

För helåret 2024 uppgick nettoomsättningen till 81,5 MSEK (93,1), vilket utgör en minskning om 12 % och är lägre än vad våra estimat. Detta förklaras, som nämnt, av förseningar av inleveranser av komponenter, vilket skapar förseningar i produktion och leder till att utleveranser av kundorders har förskjutits framåt och förväntas intäktsföras under år 2025.

Graferna nedan illustrerar Obducats nettoomsättning för per LTM-basis och kvartalsvis.

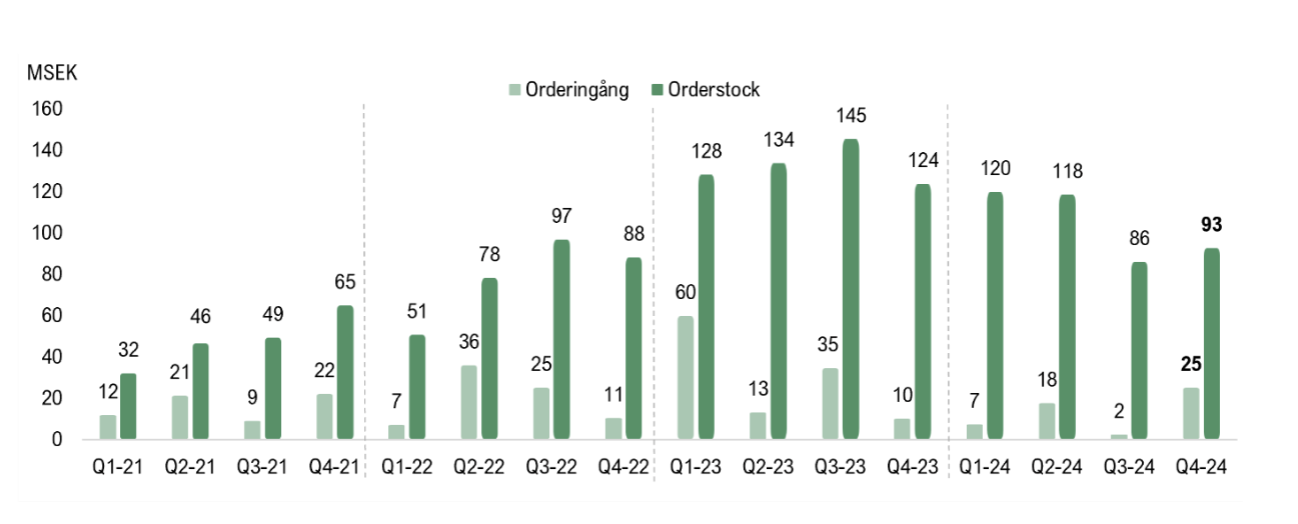

Under föregående kvartal (Q3 2024) meddelade Obducat att Bolaget upplevde en återhållsamhet och osäkerhet på marknaden, vilket fördröjde investeringsbeslut från befintliga och potentiella kunder och resulterade i en minskad orderingång under Q3 2024, som då uppgick till 2,3 MSEK. Under det fjärde kvartalet 2024 urskildes dock en ökad aktivitetsnivå då Obducats orderingång uppgick till 25,1 MSEK (34,5), vilket innebär en betydande ökning i jämförelse med föregående kvartal, men även mot motsvarande period föregående år (Q4 2023) om 10,1 MSEK. Med bakgrund av den svagare orderingången och de utmanande marknadsförutsättningarna ser Analyst Group den ökade orderingången under fjärde kvartalet som ett styrketecken, vilket indikerar en ökad aktivitetsnivå på marknaden och bäddar för en stegvis förbättring av marknadssituation.

Obducat har erhållit ordrar under kvartalet avseende migrering till större substratstorlek från Bolagets största kund inom produktionsservice. Ordervärdet avseende produktionsservicen uppgick till 3,8 MSEK, där ordern är en viktig milstolpe, då migreringen utgör grunden för ett förnyat flerårigt leveranskontrakt. Obducat har även under kvartalet erhållit en order avseende ett Eitre 6 NIL-system till ett ordervärde om 5,8 MSEK från ett svenskt universitet. Därutöver har Obducat erhållit en order från ett europeiskt institut avseende ett fullt automatiserat MicroCluster-system, med ett ordervärde om cirka 14 MSEK. Efter kvartalets utgång har Obducat även erhållit en order avseende ett våtprocesssystem från ett institut i USA till ett ordervärde om 4 MSEK.

För helåret 2024 uppgår orderingången till 52,5 MSEK (117,9), vilket är en minskning om cirka 83 %. Den minskade orderingången förklaras av den ökade osäkerheten på marknaden, där Bolagets kunder avvaktade och/eller flyttade fram investeringsbeslut i tiden. Osäkerheten och fördröjda investeringsbeslut bedöms vara ett resultat av ökad osäkerhet i kundernas marknadsutveckling, samt att komponentbristen har skapat fördröjningar i leveransleden, där Bolagets kunder har fokuserat på att få tidigare investeringar i produktion, vilket ytterligare har bidragit till uppskjutna investeringsbeslut. Det bör noteras att i orderingången för 2023 ingår ordervärde om 28,6 MSEK vilket avsåg ett 3-årsavtal för produktionsservice.

Obducat uppger i bokslutskommunikén att Bolaget förväntade en återhämtning inom branschen under andra halvåret 2024, vilket inte blev fallet. Återhämtningen har förskjutits och förväntas påbörjas under slutet av första halvåret 2025. Samtidigt bekräftar Obducats VD, Patrik Lundström, i bokslutskommunikén att aktivitetsnivån ökar på marknaden och att Bolaget upplever en positiv syn på marknadsutvecklingen för år 2025 och framåt. Obducat har vid utgången av det fjärde kvartalet en orderstock om 92,6 MSEK (123,6).

Bruttoresultatet under Q4 2024 uppgick till 12,2 MSEK (17,6), motsvarande en bruttomarginal om cirka 64 % (60 %), vilket innebär en ökad bruttomarginal om fyra procentenheter jämfört med motsvarande period föregående år. För helåret 2024 uppgick bruttoresultatet till 50,5 MSEK (52,2), vilket motsvarar en bruttomarginal om 62 %, vilket är marginellt högre än våra estimat, och innebär en förbättring mot föregående år från 56 %.

Under det fjärde kvartalet har Bolagets totala rörelsekostnader ökat och uppgick till 17,5 MSEK (inkl. avskrivningar), vilket kan jämföras med 10,9 MSEK under motsvarande period föregående år eller 13 MSEK under föregående kvartal. Ökningen härleds till ökade forsknings- och utvecklingskostnader under kvartalet, där kostnadsposten drivs av en fortsatt hög innovationstakt för att stärka konkurrenskraften på marknaden. Till följd av de ökade kostnaderna under kvartalet, i kombination med lägre intäkter, minskade rörelseresultatet både på EBITDA- och EBIT-nivå. EBITDA-resultatet uppgick till -3 MSEK (9) under Q4 2024, medan EBIT-resultatet uppgick till -5,4 MSEK (6,7).

För helåret 2024 uppvisar dock Obducat ett positivt EBITDA-resultat trots utmaningarna på marknaden och i produktionen, men visar på ett negativt EBIT-resultat om -5,4 MSEK (4,5) för helåret 2024. EBITDA uppgick till 3,9 MSEK (13,2), motsvarande en EBITDA-marginal om 5 % (14 %). Det positiva EBITDA-resultatet är primärt hänförligt ett starkt tredje kvartal, som bevisar att Obducat besitter en god lönsamhet i affärsmodellen vid högre intäktsföring, vilket blev tydligt med en uppvisad EBITDA-marginal om 26 %. EBIT-resultatet uppgick till -5,4 MSEK (4,5) för helåret 2024. Rörelseresultatet på EBITDA- och EBIT-nivå är lägre än våra estimat, vilket förklaras av den lägre intäktsföringen under kvartalet.

Om företrädesemissionen

I föregående delårsrapport (Q3 2024) meddelade Obducat att Bolagets styrelse utvärderar olika finansieringsalternativ till följd av osäkerhet på marknaden och förskjutna orders, vilket resulterade i en låg orderingång under Q3 2024 och för helåret 2024. Därför bedöms Bolagets finansiering inte vara tillräcklig för de kommande 12 månaderna. Mot bakgrund av detta meddelade Obducat i samband med bokslutskommunikén att Bolaget har beslutat att genomföra en företrädesemission om cirka 50 MSEK för att realisera fortsatt tillväxt.

Företrädesemissionen är garanterad till cirka 70 %, motsvarande 35 MSEK, genom garantiåtaganden, teckningsförbindelser och teckningsåtaganden. Teckningskursen i företrädesemissionen uppgår till 0,75 kr per aktie, och givet en fulltecknad företrädesemission tillförs Obducat en likvid om cirka 50 MSEK före emissionskostnader. En befintlig aktie i Obducat berättigar till fem (5) teckningsrätter, där tolv (12) teckningsrätter berättigar till teckning av en (1) aktie. Befintligt innehav av stam- eller preferensaktier av serie A berättigar till teckning av stamaktier av serie A, och befintligt innehav av stam- eller preferensaktier av serie B berättigar till teckning av stamaktier av serie B. Vid full teckning innebär företrädesemissionen en utspädning om cirka 29,4 % av det totala antalet aktier och 24 % av det totala antalet röster i Bolaget för befintliga aktieägare som inte deltar i emissionen. Likviden från företrädesemissionen avser att finansiera Obducats behov av rörelsekapital i syfte att stärka Bolagets möjlighet att realisera fortsatt tillväxt.

Till följd av att Bolaget utvärderade finansieringsalternativ ansåg Analyst Group att sannolikheten för en extern kapitalanskaffning var hög. Samtidigt har förseningarna i utleveranser och komponentbristen på marknaden bidragit till en hög kapitalbindning i produktionen, varför en säkrad finansiering anses vara nödvändig för att säkerställa lönsam tillväxt och ta vara på den marknadsposition Bolaget besitter. Mot bakgrund av Bolagets starka orderstock och positiva marknadsutsikter, samt för att skapa förutsättningar för Bolaget att tillvarata existerande kunders växande behov samtidigt, som nya kunder attraheras, behöver Obducat stärka rörelsekapitalet för att kunna öka omfattningen på verksamheten och därmed fortsätta skapa tillväxt.

Nettolikviden från företrädesemissionen avser Obducat att användas till:

- Rörelsekapital för produktion av litografiutrustning cirka 66 %

- Amortering av lån cirka 34 %

Därutöver har Obducat tecknat en bryggfinansiering uppgående till 10 MSEK från Fenja Capital för att säkerställa Bolagets finansieringsbehov fram till företrädesemissionens genomförande. Obducat har även beslutat att uppta ett nytt konvertibellån om 10 MSEK från Fenja Capital, vilket ersätter befintligt konvertibellån. I anslutning till upptagandet av det nya konvertibellånet har styrelsen för Obducat, med stöd av bolagsstämmans bemyndigande, beslutat att ge ut högst cirka 12 miljoner teckningsoptioner till Fenja Capital. Konvertibellånet löper med en månatlig ränta om 1,5 % och berättigar till konvertering till B-aktier fram till den 30 juni 2026. Konverteringskursen uppgår till 1,05 kronor och lånet förfaller till betalning den 30 juni 2026.

Vid utgången av det fjärde kvartalet 2024 uppgick Obducats likvida medel till 1,7 MSEK, jämfört med 1,3 MSEK vid utgången av föregående kvartal, motsvarande en ökning om cirka 0,4 MSEK. Bolagets kassaflöde från den löpande verksamheten påverkades positivt av förändringar i rörelsekapitalet, vilket förklaras av minskade kortfristiga fordringar, varför kassaflödet uppgick till 5,4 MSEK under kvartalet. Obducat har under kvartalet amorterat 5 MSEK av konvertibellånet.

Sammanfattningsvis hamnar delårsrapporten för det fjärde kvartalet i skuggan av företrädesemissionen, där Bolaget avser att ta in 50 MSEK för att därmed stärka kassan för att ta vara på de möjligheter Bolaget besitter på en marknad med starka underliggande marknadskrafter. Analyst Group anser att företrädesemissionen är ett nödvändigt steg för att säkra rörelsekapitalet och genomföra satsningar för att leverera på den ökade efterfrågan och därmed driva lönsam tillväxt, genom att stärka produktionen och marknadspositionen. Obducats fjärde kvartal var under våra förväntningar, där fördröjningar i produktionen resulterade i framskjutna utleveranser och en lägre nettoomsättning än estimerat. Trots att det fortsatt råder utmaningar och återhållsamhet på marknaden anser Analyst Group att den ökade orderingången under kvartalet, om cirka 25 MSEK, är ett kvitto på en ökad aktivitet, vilket vi ser positivt på. Analyst Group räknar med en återhämtning av marknaden under mitten av år 2025, där marknadssituationen stegvis förbättras under år 2025, vilket tillsammans med en säkrad finansiering genom företrädesemissionen utgör en solid grund för att ta vara på de tillväxtmöjligheter Obducat besitter.

Till följd av företrädesemission inväntar Analyst Group informationsdokumentet avseende emission, som förväntas publiceras den 18 mars, och kommer därefter återkomma med en uppdaterad aktieanalys av Obducat.