Obducat publicerade den 8 november 2024 bolagets delårsrapport för det tredje kvartalet 2024, vilken visade på en stark exekvering under kvartalet med hög leveransförmåga och god lönsamhet, men avvaktande investeringsbeslut resulterar i en vikande orderingång under kvartalet.

”Obducat levererar en stark delårsrapport för det tredje kvartalet, avseende nettoomsättning och lönsamhet. Bolaget uppvisar hög leveransförmåga, vilket har resulterat i stark omsättningstillväxt både Y-Y och Q-Q. Dessutom bekräftas den underliggande lönsamheten i affärsmodellen genom en EBITDA-marginal om 26 % och en EBIT-marginal om 19 %, vilket vi ser som positivt. Marknadsförutsättningarna under år 2024 har dock varit utmanande, vilket har resulterat i en relativt svag orderingång under H1-24 samt fortsatt låg orderingång under Q3-24, uppgående till 2,3 MSEK. Denna svaga orderingång beror främst på framskjutna investeringsbeslut till följd av ökad osäkerhet hos bolagets kunder gällande deras marknadsutveckling samt där kunders resurser prioriterar tidigare investeringar i produktionen som har blivit försenade av den globala komponentbristen.

Den minskade orderingången hittills under H2-24, i kombination med den ökade osäkerheten hos bolagets kunder, gör att bolaget bedömer att nuvarande finansiering inte är tillräcklig för att säkerställa verksamheten de kommande 12 månaderna, därför utvärderar styrelsen olika finansieringsalternativ. Det bör dock noteras att Obducat vid utgången av kvartalet har en orderstock om 85,9 MSEK och bedöms kunna uppvisa ett operationellt positivt kassaflöde under de kommande 12 månaderna. Samtidigt behöver bolaget återbetala ett konvertibellån under år 2025, vilket, tillsammans med en fortsatt utmanande komponentmarknad och framskjutna investeringsbeslut, medför viss finansiell osäkerhet på kort sikt.”, säger ansvarig analytiker på Analyst Group.

Följande är viktiga punkter:

- Nettoomsättning uppgick till 34 MSEK under Q3-24 – uppvisar stark leveransförmåga och hög tillväxt

- Framskjutna investeringsbeslut resulterar i en vikande orderingång under kvartalet

- Uppvisar stark operationell lönsamhet – EBITDA-marginal om 26 %

- Utvärderar finansieringsalternativ framåt

För det tredje kvartalet 2024 uppgick Obducats nettoomsättning till 34,0 MSEK (25,6), motsvarande en tillväxt om 33 % Y-Y och 83 % Q-Q. Intäktsökningen indikerar en stark leveranskapacitet under kvartalet, där bolaget uppger att flertalet maskiner har levererats till kund och därmed intäktsförts. Delårsrapporten signalerar en förbättrad leveranssituation och en minskad påverkan från komponentbristen inom halvledarindustrin, vilket under kvartalet har möjliggjort en hög omsättningstillväxt och god leveransförmåga. Detta är i linje med uttalanden från Obducats VD, Patrik Lundström, som i delårsrapporten lyfter fram en generell förbättring i leveranstider för komponenter, trots fortsatta utmaningar med tillgängligheten av vissa specifika komponenter. Bolaget har som målsättning att ytterligare stärka leveransförmågan genom att öka lagerhållningen av strategiska komponenter, vilket ska ge kunderna kortare och mer pålitliga leveranstider och samtidigt förbättra Obducats konkurrenskraft.

Trots en stark intäktsföring under det tredje kvartalet uppgick nettoomsättningen för de första nio månaderna (Q1-Q3 2024) till 62,4 MSEK (63,6), vilket motsvarar en minskning om 2 % jämfört med motsvarande period föregående år. Minskningen förklaras av en svagare intäktsföring under H1-24, särskilt under Q1-24, då komponentförseningar medförde att flera maskinleveranser sköts fram i tiden. Dessa förseningar har haft en negativ påverkan på likviditeten och bidragit till en lägre produktionsnivå.

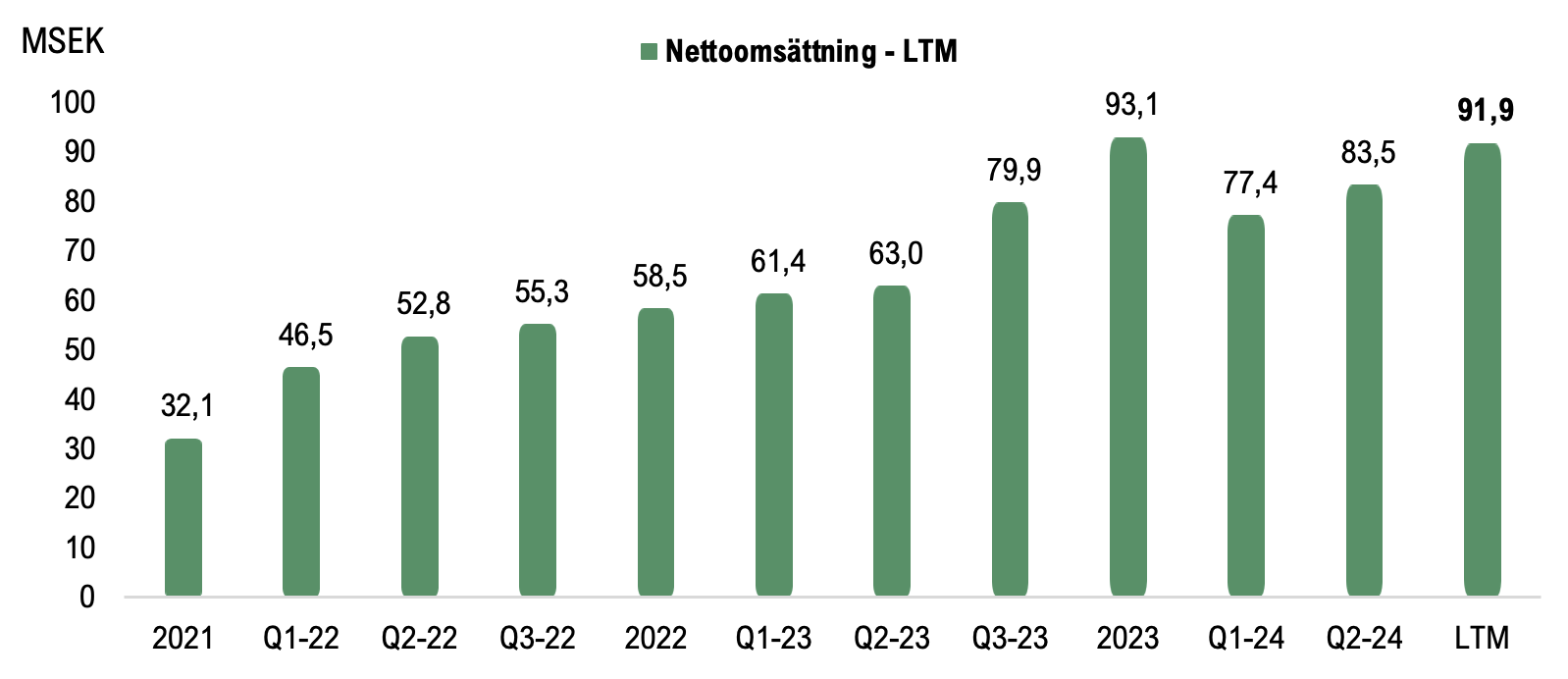

Nettoomsättningen på rullande tolv månader (LTM) för perioden Q4-23 till Q3-24 uppgår till cirka 92 MSEK, vilket kan jämföras med LTM vid motsvarande tidpunkt föregående år om cirka 80 MSEK och helåret 2023 som uppgick till 93,1 MSEK. Grafen nedan illustrerar Obducats nettoomsättning på LTM-basis.

Nettoomsättning LTM uppgår till cirka 92 MSEK.

Under det tredje kvartalet 2024 uppgick Obducats orderingång till 2,3 MSEK (34,5), vilket innebär en minskning både Y-Y och Q-Q. Orderingången under kvartalet avsåg främst produktionsservice samt flera mindre order relaterade till uppgradering och service. Denna svaga orderingång beror på fördröjda investeringsbeslut hos både befintliga och potentiella kunder, vilket bolaget bedömer vara ett resultat av ökad osäkerhet i kundernas marknadsutveckling. Kunderna fokuserar nu på att få tidigare investeringar i produktion, som har försenats på grund av den globala komponentbristen, vilket ytterligare har bidragit till de uppskjutna investeringsbesluten.

Obducat har tidigare guidat för en dämpad efterfrågan under 2024 när det gäller orderingången, vilket bekräftas av att orderingången uppgick till 25,1 MSEK under H1-24, jämfört med 72,9 MSEK under H1-23. Totalt sett uppgår orderingången för perioden Q1-Q3 2024 till 27,4 MSEK. Trots den rådande marknadsosäkerheten har Obducat byggt upp en god orderstock som vid utgången av september månad uppgick till cirka 85,9 MSEK. Detta är dock en minskning jämfört med samma tidpunkt föregående år då orderstocken uppgick till 145,3 MSEK.

Bruttoresultatet under Q3-24 uppgick till 19,4 MSEK (17,7), motsvarande en bruttomarginal om cirka 57 % (69), vilket innebär en minskning jämfört med motsvarande period föregående år. Analyst Group bedömer dock att Obducat hittills under 2024 framgångsrikt har hanterat komponentbristens utmaningar och genomfört prisjusteringar mot kund. Detta har resulterat i att bruttomarginalen för de första nio månaderna (Q1-Q3 2024) har uppgått till 61 %, jämfört med 54 % för samma period föregående år och 57 % för helåret 2023.

Rörelseresultatet (EBITDA) uppgick till 8,8 MSEK (6,6) under Q3-24, vilket innebär en förbättring om 2,2 MSEK Y-Y och motsvarar en EBITDA-marginal om 26 %. Jämfört med föregående kvartal (Q2-24) innebär detta också en betydande förbättring då EBITDA-resultatet uppgick till 1,3 MSEK. Den högre intäktsföringen under kvartalet visar återigen på lönsamheten i Obducats affärsmodell, med EBITDA-marginaler över 25 %, vilket även framgick under H2-23, vilket är ett resultat är en följd av hög intäktsföring och god kostnadskontroll. Bolagets totala rörelsekostnader uppgick till 13 MSEK (13,3) under Q3-24. EBIT-resultatet uppgick till 6,4 MSEK (4,3), motsvarande en EBIT-marginal om cirka 19 %, vilket innebär en förbättring om 47 % Y-Y.

I delårsrapporten framgår det att den låga orderingången under kvartalet, tillsammans med förskjutna order som förväntades efter kvartalets utgång, har lett till att nuvarande finansiering inte bedöms vara tillräcklig för bolagets verksamhet under de kommande 12 månaderna. Samtidigt uppger bolaget att det förväntas ett positivt operationellt kassaflöde under den kommande 12-månadersperioden. Som en konsekvens har styrelsen beslutat att utvärdera olika finansieringslösningar för att säkerställa fortsatt drift, vilket Analyst Group anser ökar sannolikheten för en extern kapitalanskaffning. Det bör även noteras att Obducat i slutet av Q3-24 meddelade att det tidigare konvertibellånet om 20 MSEK från Fenja Capital (tidigare Formue Nord) har refinansierats till 15 MSEK, medan resterande 5 MSEK återbetalades den 31 oktober 2024. Det nya konvertibla lånet om 15 MSEK löper med en månatlig ränta om 1,50 % och förfaller till betalning i tre lika delar den 31 januari 2025, den 30 april 2025 och den 31 juli 2025, om lånet inte konverteras dessförinnan.

Vid utgången av det tredje kvartalet 2024 uppgick Obducats likvida medel till 1,3 MSEK, jämfört med 2,1 MSEK vid utgången av föregående kvartal, vilket motsvarar en minskning om cirka 0,8 MSEK. Omsättningstillgångarna (exklusive likvida medel) har också minskat under kvartalet och uppgick till 58,1 MSEK. Kundfordringarna har dock ökat till cirka 12,9 MSEK vid kvartalets slut, medan varulagret har minskat jämfört med Q2-24 och uppgick vid kvartalets slut till 26,3 MSEK.

Sammanfattningsvis har Obducat uppvisat stark exekvering under det tredje kvartalet, med en hög intäktsföring om 34 MSEK, vilket motsvarar en tillväxt om 33 % Y-Y och 83 % Q-Q. Bolaget har dessutom uppnått god lönsamhet, med en EBITDA-marginal om 26 % och en EBIT-marginal om 19 %. Samtidigt står Obducat inför marknadsutmaningar där förskjutna investeringsbeslut bland kunder har resulterat i en låg orderingång om 2,3 MSEK under kvartalet och förväntat fortsatt låg orderingång efter kvartalets slut. Den ansträngda likviditeten bedöms kunna begränsa produktionstakten och försvåra uppbyggnaden av lager för strategiska komponenter, mot denna bakgrund undersöker styrelsen olika finansieringsalternativ för att säkerställa verksamhetens drift framgent. Analyst Group bedömer att det är sannolikt att bolaget kommer att söka extern kapitalanskaffning inom de kommande 12 månaderna. Det är dock värt att notera att bolaget har en orderstock om 85,9 MSEK vid kvartalets utgång, vilket utgör en stabil bas för framtida intäkter. Vidare har Obducat under åren 2023 och 2024 stärkt sin marknadsposition och varumärkeskännedom genom hög marknadsaktivitet och ökad synlighet. Detta förväntas ge en konkurrensfördel och möjliggöra en snabbare försäljningstillväxt vid en återhämtning av marknaden.

Vi kommer att återkomma med en uppdaterad aktieanalys av Obducat.