Obducat (”Obducat” eller ”Bolaget”) publicerade den 25 juli 2025 Bolagets delårsrapport för det andra kvartalet 2025.

Följande är några punkter som vi sett närmare på i rapporten:

- Nettoomsättning under våra estimat – uppgick till 15 MSEK (18,6)

- Förskjutna slutgodkännande av två större industriordrar bidrar till lägre intäktsföring och försämrad likviditet

- Minskad kostnadsmassa under kvartalet, men fortsatt rörelseförlust till följd av relativt låg omsättning

- Ansträngd likviditet utgör utmaning i närtid – kassa om 0,4 MSEK

Sammanfattning

Under det andra kvartalet har Obducat påverkats av att slutgodkännandet av två större utleveranser har förskjutits, vilket har bidragit till att omsättningen var under våra estimat men trots detta uppgick till 15 MSEK (vs våra estimat om 21 MSEK), och delvis även bidragit till en ytterst ansträngd finansiell situation för Bolaget. Till följd av den låga intäktsföringen under kvartalet var även rörelseresultatet på både EBITDA- och EBIT-nivå under våra förväntningar. Bolaget besitter en framträdande position inom nanoimprintlitografi, och detta i kombination med att stora teknikskiften, såsom ökad användning av AI och ökade försvarsbudgetar, driver bl.a. behovet av halvledarteknik, vilket i sin tur ökar efterfrågan och intresset för Obducats produkter och tjänster, men medför likväl krav på ökad produktionskapacitet och kapitalbindning. Trots Bolagets position belyser förseningarna av utleveranserna risken Bolagets affärsmodell besitter, där Bolagets kassa vid utgången av kvartalet uppgår till 0,4 MSEK. Den ansträngda likviditeten samt operationella begränsningar detta medför, med risk för ytterligare eventuella förseningar av leveranser, i kombination med fortsatt tecken på en avvaktande marknad, medför tydliga orosmoln och finansiell osäkerhet i närtid. Bolaget besitter dock en ny tillträdd VD och ledning, vilka besitter stor och bred erfarenhet inom marknaden, och där rörelsekapitalbehovet är ett av de prioriterade fokusområdena framgent, tillsammans med att driva Bolaget in i en ny fas för att bli ett ledande företag inom utrustning för halvledarteknik med fokus på nanoimprintlitografi.

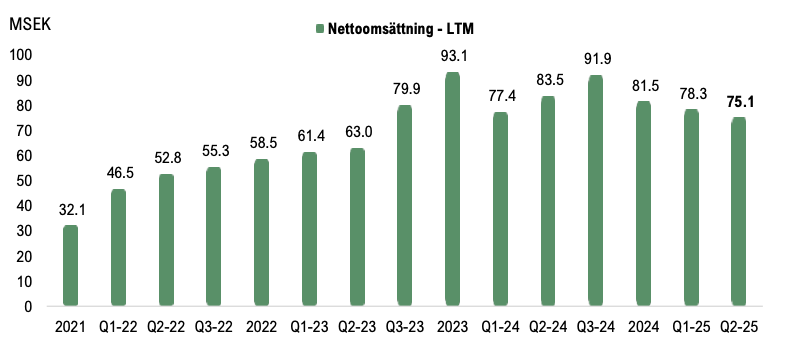

Nettoomsättning om 15,4 MSEK trots förskjutna utleveranser – omsättningen under våra estimat

För det andra kvartalet år 2025 uppgick Obducats nettoomsättning till 15,4 MSEK (18,6), vilket motsvarar en minskning om 17 % Y-Y. Vid en jämförelse mot föregående kvartal (Q1-25), då omsättningen uppgick till enbart 6,7 MSEK till följd av utmaningar inom produktionskapaciteten och lägre utleveranser, ökade omsättningen med 131 % Q-Q. Som tidigare belysts kan Obducats intäktsföring per kvartalsbasis bli något missvisande och bör inte tillmätas för stor vikt, vilket likväl påverkar jämförbarheten, då omsättningen per kvartal är beroende på utleveranser per kvartal, där Obducats produkter och tjänster har ett större monetärt värde och där affärsmodellen medför risker, med bland annat större maskinleveranser som kan bidra till stor fluktuation mellan kvartal och följaktligen att större industriordrar som senareläggs bidrar till utmaningar inom Bolagets rörelsekapital. Under kvartalet har slutgodkännande för två större leveranser förskjutits, vilket påverkar intäktsföringen under kvartalet samt delvis bidrar till Bolagets ansträngda likviditet. Bolaget lyfter i delårsrapporten att Bolagets likviditet är ytterst ansträngd, förklarat genom att genomförd nyemission under H1-25 inte fulltecknades, samt delvis förklarat genom ovannämnt, vilket förväntas påverka och hämma Bolagets produktionskapacitet och operationella styrka framgent, vilket likväl har bidragit till lägre utleveranser under inledningen av år 2025. Omsättningen under kvartalet är cirka 26 % lägre än våra estimat (15 MSEK vs 21 MSEK), där vi hade räknat med att en större del av Bolagets stora orderbok hade kunnat tillräknas under kvartalet.

Obducat har under Q2-25 tillsatt en ny VD, Lars Montelius, för att leda Bolaget in i nästa utvecklingsfas och etablera Obducat 2.0. Lars besitter stor och bred erfarenhet inom nanoimprintlitografi (NIL) och har redan format en ny ledningsgrupp genom att bland annat rekrytera Magnus Breidne som COO och utnämna Xavier Torres-Tuset till ny CSMO, samtidigt som CFO André Bergstrand kvarstår med fortsatt förtroende. Fokus framgent väntas ligga på att flytta fram Bolagets positioner inom NIL, förädla Bolagets strategiska plan samt stärka den finansiella situationen och det långsiktiga rörelsekapitalbehovet.

Sammantaget är Obducats omsättning under det andra kvartalet år 2025 under våra estimat, vilket primärt förklaras av att större industriordrar har förskjutits och därmed senareläggs. Samtidigt ska det understrykas att en omsättning om cirka 15 MSEK, trots negativ påverkan från framskjutna utleveranser, tyder på en relativt hög underliggande aktivitetsnivå. Såsom tidigare nämnt betonas vikten av omsättningen för helåret, där Bolaget fortsatt besitter en hög orderstock om totalt 85 MSEK vid utgången av Q2-25, varpå Analyst Group förväntar sig ett baktungt år avseende intäktsföringen under helåret år 2025.

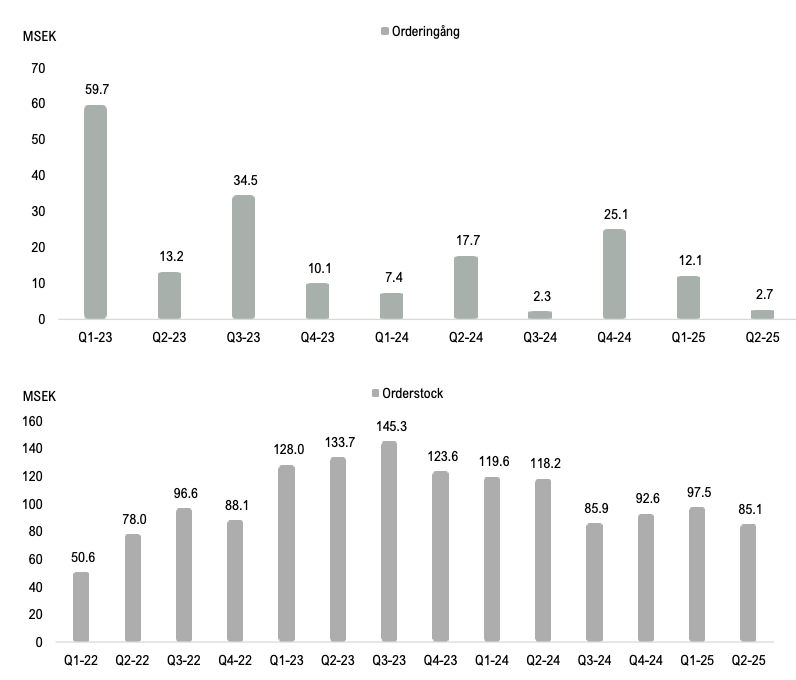

Därutöver utgör orderingång och orderstock viktiga datapunkter att följa, i synnerhet i kombination med marknadsutsikterna och Obducats produktionskapacitet. Under kvartalet uppgick orderingången dock enbart till 2,7 MSEK, vilket utgör en svag orderingång och förväntas förklaras av Bolagets ansträngda finansiella situation, samtidigt som kvarvarande marknadsoro och avvaktande investeringsbeslut påverkar. Under H1-25 uppgick orderingången till cirka 15 MSEK, vilket är en minskning i jämförelse med motsvarande period föregående år, då orderingången uppgick till cirka 25 MSEK. Obducats låga orderingång om cirka 3 MSEK, och en relativt hög intäktsföring under kvartalet, innebär att Obducats utgående orderstock sekventiellt minskade och uppgick till 85,1 MSEK, vilket motsvarar en minskning från föregående kvartal om 13 %, men där en orderstock om 85 MSEK fortsatt utgör en relativt stark utgående orderstock och kan jämföras med omsättningen som intäktsfördes under helåret 2024, vilken uppgick till 81,5 MSEK.

Ökad rörelseförlust under kvartalet

Bruttoresultatet under kvartalet uppgick till 8,1 MSEK (11,5), motsvarande en bruttomarginal om cirka 53 % (62 %), vilket innebär en lägre bruttomarginal Y-Y. Bruttomarginalen är lägre än våra estimat om 59 % för kvartalet och 60 % för helåret 2025. Bruttomarginalen förväntas dock vara en effekt av Bolagets lagerhållning, och där Bolaget tidigare har aviserat och avser framgent öka lagerhållningen av kritiska komponenter för att stärka produktionskapaciteten och korta ledtider, vilket likväl förväntas påverka bruttomarginalen på kort sikt. Därutöver har Bolagets varulager i balansräkningen ökat till 31 MSEK, från cirka 28,4 MSEK vid utgången av föregående kvartal och 26,6 MSEK vid utgången av år 2024.

Under Q2-25 har Bolagets totala rörelsekostnader uppgått till 12,5 MSEK (inkl. avskrivningar), vilket kan jämföras med 12,4 MSEK under motsvarande period föregående år eller 13,4 MSEK under föregående kvartal. Kostnadsmassan är något under våra estimat för kvartalet, vilket tyder på god kostnadskontroll under kvartalet, men där en lägre intäktsföring under kvartalet bidrar till ett rörelseresultat under våra förväntningar. Rörelseresultaten, sett till EBITDA-resultatet, uppgick till -1,8 MSEK (1,3), medan EBIT-resultatet uppgick till -4,4 MSEK (-0,9) under det andra kvartalet år 2025. Som tidigare nämnt besitter dock Obducat god lönsamhet i affärsmodellen vid högre intäktsföring, vilket har bevisats i flertalet kvartal med rörelsemarginaler på EBITDA-nivå som har uppgått uppemot 30 %. Givet en successiv ökning av utleveranserna och en hög intäktsföring under andra halvåret ses fortsatt möjligheter för lönsamhet under helåret 2025.

Ansträngd likviditet utgör utmaning i närtid

Under Q1-25 beslutade Obducat om att genomföra en företrädesemission om cirka 50 MSEK för att realisera fortsatt tillväxt, vilken avslutades under Q2-25. Teckningsperioden avslutades den 3 april och företrädesemission tecknades totalt till cirka 70 % av emissionen, vilket innebär att Obducat totalt tillfördes en bruttolikvid om cirka 35 MSEK under kvartalet. För att säkerställa finansieringsbehovet fram till företrädesemissionens genomförande ingick Bolaget en bryggfinansiering om 10 MSEK från Fenja Capital, vilket i kombination med tidigare konvertibellån om totalt 15 MSEK från Fenja Capital har inneburit att en stor del av likviden nyttjades för att återbetala bryggfinansieringen och 5 MSEK av konvertibellånet. Därtill ska det tilläggas att kassaflödet under kvartalet före förändringar av rörelsekapital uppgick till -4 MSEK och där förändringar i rörelsekapitalet ytterligare försämrade kassaflödet med 8 MSEK, varav kassaflödet från den löpande verksamheten uppgick till -12,1 MSEK. Under kvartalet har Bolagets varulager och kortfristiga fordringar bland annat ökat med 2,6 MSEK respektive 3,9 MSEK. Vid utgången av Q2-25 uppgick därmed Bolagets kassa till 0,4 MSEK, en minskning om 1,2 MSEK.

Därmed har kombinationen av att företrädesemission inte blev fulltecknad under H1-25, tillsammans med den lägre orderingången under det andra kvartalet samt att slutgodkännandet av två större leveranser har förskjutits, sammantaget medfört att Obducat besitter en mycket ansträngd likviditetssituation. Detta i sin tur innebär att Bolaget inte utesluter risker kring ytterligare förskjutningar av utleveranser, samt utgör tydliga utmaningar i närtid, där Analyst Group inte utesluter ytterligare extern kapitalanskaffning, vilket ökar den finansiella risken.

Vi kommer att återkomma med en uppdaterad aktieanalys av Obducat.