Obducat (”Obducat” eller ”Bolaget”) publicerade den 9 maj 2025 Bolagets delårsrapport för det första kvartalet 2025.

Följande är några punkter som vi sett närmare på i rapporten:

- Nettoomsättning under våra estimat vilken uppgick till 7 MSEK (9,9)

- Stark orderstock med förväntad leverans under helåret 2025 – bäddar för starkare kvartal framgent

- Minskad kostnadsmassa under kvartalet, men hög rörelseförlust till följd av låg omsättning

- Stärkt kassa efter kvartalets utgång – tillförs en emissionslikvid om ca 35 MSEK

Nettoomsättning om 6,7 MSEK – under estimat, men förbättrade utsikter framåt

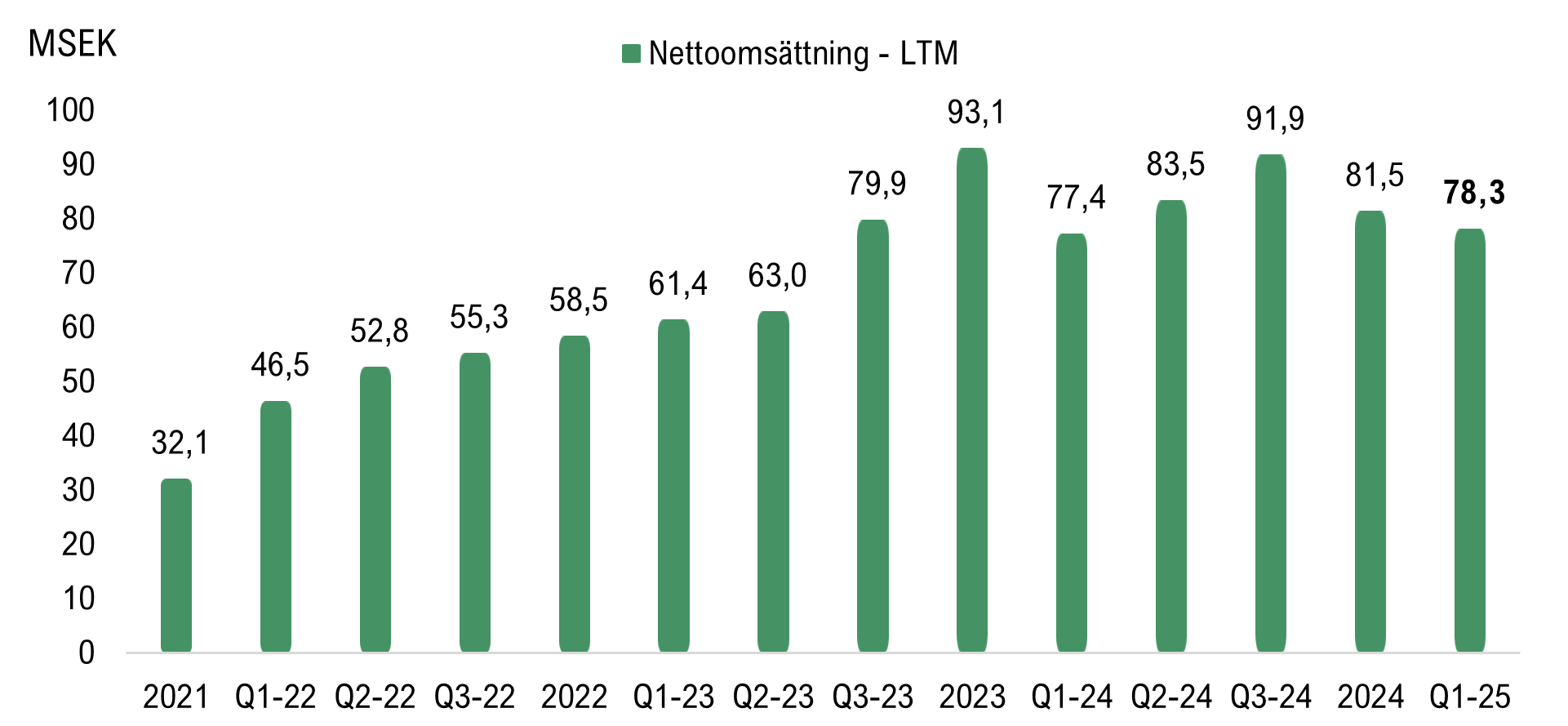

För det första kvartalet år 2025 uppgick Obducats nettoomsättning till 6,7 MSEK (9,9), vilket motsvarar en minskning om 32 % Y-Y. Vid en jämförelse mot föregående kvartal (Q4-24), då omsättningen uppgick till 19 MSEK, minskade omsättningen med 65 % Q-Q. Analyst Group hade estimerat en svagare inledning av år 2025, till följd av tidigare störningar i leveranskedjan och utmaningar på marknaden, samtidigt som Bolagets ansträngda finansiella position förväntades hämma produktionskapaciteten, vilket sammantaget antogs bidra till lägre utleveranser under inledningen av år 2025. Trots detta är omsättningen betydligt lägre än våra estimat (6,7 MSEK vs 18 MSEK), vilket är hänförligt till planerade utleveranser och är enligt Obducat i linje med Bolagets interna förväntningar. Samtidigt ska det betonas att Obducats intäktsföring per kvartalsbasis kan bli något missvisande och bör inte tillmätas för stor vikt, då omsättningen per kvartal är beroende på utleveranser per kvartal, där Obducats produkter och tjänster har ett större monetärt värde och där bland annat större maskinleveranser kan bidra till stor fluktuation mellan kvartal. Givet detta betonar vi vikten av omsättningen för helåret, där bland annat orderingång och orderstock utgör viktiga datapunkter att följa, i synnerhet i kombination med marknadsutsikterna och Obducats produktionskapacitet.

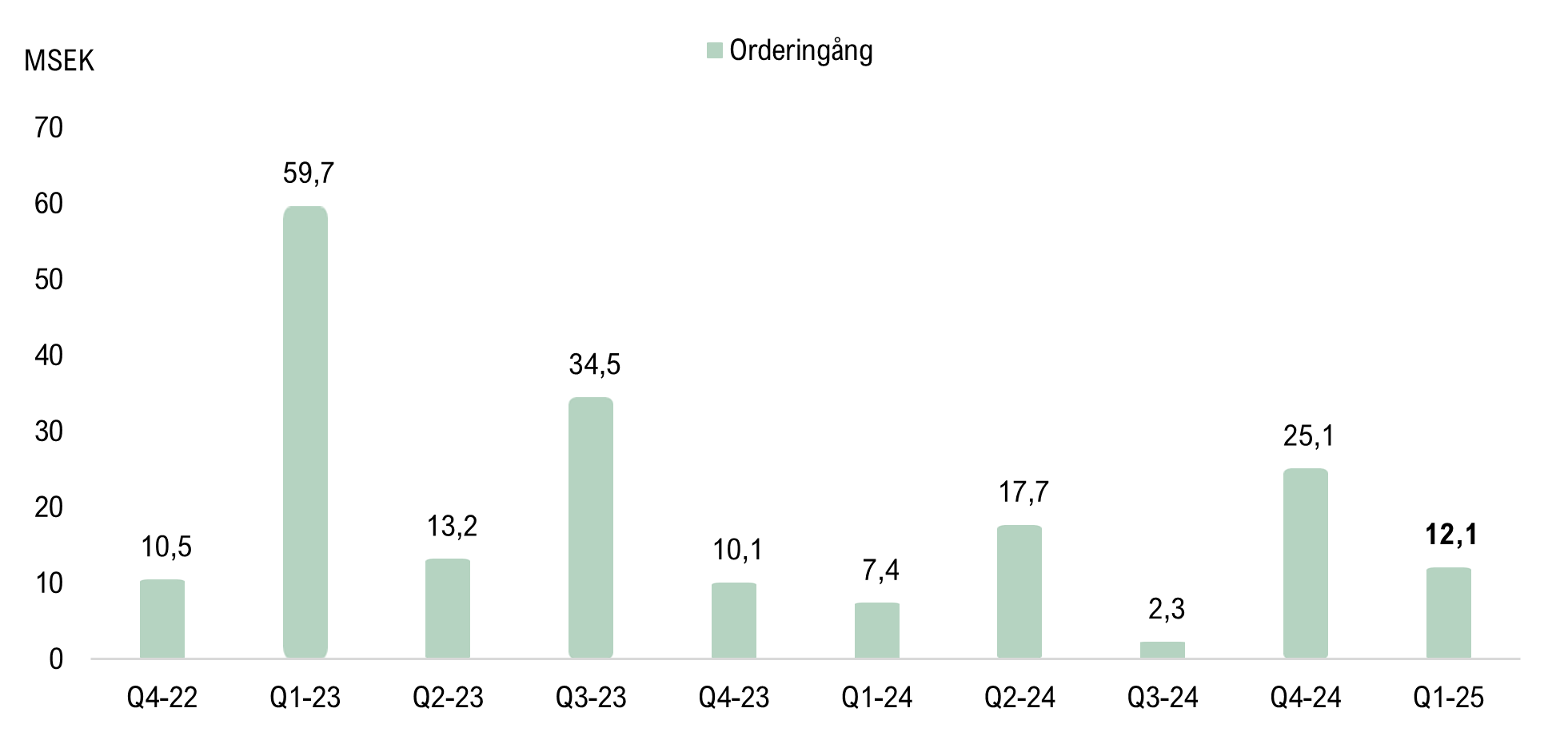

Under föregående kvartal (Q4-24) uppgick orderingången till 25,1 MSEK, vilket utgjorde en stark orderingång, något som bland annat inkluderade en order avseende ett fullt automatiserat MicroCluster-system (ordervärde om 14 MSEK) samt produktionsserviceuppdrag, som besitter en ökad försäljningspotential (ordervärde om 3,8 MSEK). Den höga orderingången utgjorde ett styrketecken då det fortsatt fanns osäkerheter på marknaden, vilket har fördröjt investeringsbeslut och negativt påverkat orderingången under H2-24, och förväntades även leda till en svagare orderingång under inledningen av år 2025. Trots detta uppgick orderingången under Q1-25 till 12,1 MSEK (7,4), vilket utgör en ökning om 64 % i jämförelse med motsvarande period föregående år, men en minskning Q-Q. I orderingången under kvartalet har Obducat bland annat erhållit en order från en befintlig produktionsservicekund till ett ordervärde om 3,2 MSEK, där kundens teknik har relevans på slutmarknader relaterade till elektrifiering och försvarsindustrin.

Orderingången om cirka 12 MSEK, och en relativt lägre intäktsföring under kvartalet, innebär att Obducats utgående orderstock sekventiellt ökade och uppgick till 97,5 MSEK, vilket motsvarar en ökning från föregående kvartal om 5 %. Därmed besitter Obducat fortsatt en stark utgående orderstock, där en positiv kommentar från delårsrapporten är att Obducat bedömer nyttjande av orderstocken under helåret år 2025, vilket skulle innebära en nettoomsättning som överstiger 100 MSEK och kan jämföras med helåret 2024 om 81,5 MSEK.

Under år 2024 fördröjdes intäktsföringen på grund av störningar inom leveranskedjan, vilket ledde till försenade inleveranser av komponenter och påverkade hela branschen. I delårsrapporten uppger Obducats VD Patrik Lundström att ledtiderna har förbättrats. Trots att en viss problematik kring leverans kvarstår, förväntas en förbättrad leveranskedja i kombination med interna genomförda insatser som har stärkt leveransflöden och ökat lagerhållning av kritiska komponenter. Därutöver ska det tilläggas att ökad lagerhållning innebär en ökad kapitalbindning och den ansträngda kassasituationen under slutet av år 2024 och inledningen av år 2025 förväntas ha bidragit till en begränsad möjlighet att leverera på Bolagets befintliga orderstock. Givet kapitaltillskottet om cirka 26,8 MSEK efter beräknade emissionskostnader och kvittning från företrädesemissionen förbättras nu produktionsmöjligheterna. Därutöver utgör den geopolitiska oron med tullkrig en övergripande utmaning inom marknaden, men där Obducat ser en begränsad påverkan på försäljning, förklarat av en stark konkurrenskraft och låg priskänslighet på Obducats produkter och tjänster. Under helåret år 2024 utgjorde intäkterna från USA cirka 4 % av Bolagets totala intäkter. Sammantaget utgör detta en god grund för att öka produktionskapaciteten och följaktligen utleveranserna under kommande kvartal, där Analyst Group ser en successiv återhämtning och därmed ett baktungt år 2025 med betydligt högre omsättning under andra halvåret år 2025.

Ökad rörelseförlust under kvartalet

Bruttoresultatet under kvartalet uppgick till 4 MSEK (7,5), motsvarande en bruttomarginal om cirka 60 % (76 %), vilket innebär en lägre bruttomarginal Y-Y. Bruttomarginalen är dock marginellt högre än våra estimat om 59 % för kvartalet.

Under Q1-25 har Bolagets totala rörelsekostnader uppgått till 13,4 MSEK (inkl. avskrivningar), vilket kan jämföras med 13 MSEK under motsvarande period föregående år eller 17,5 MSEK under föregående kvartal. Kostnadsmassan är något över våra estimat, där vi hade prognostiserat lägre kostnader för kostnadsposten forskning och utveckling, medan kostnadsposten för administrationskostnader är lägre än våra estimat kvantifiera. Till följd av en lägre omsättning under kvartalet är rörelseresultaten under våra estimat, där EBITDA-resultatet uppgick till -6,9 MSEK (-3,2), medan EBIT-resultatet uppgick till -6,4 MSEK (-5,5) för kvartalet. Likt tidigare nämnt besitter dock Obducat en god lönsamhet i affärsmodellen vid en högre intäktsföring, vilket har bevisats i flertalet kvartal med rörelsemarginaler på EBITDA-nivå som har uppgått uppemot 30 %. Givet en succesiv ökning av utleveranserna och en hög intäktsföring under andra halvåret ser vi fortsatt goda möjligheter för en god lönsamhet för helåret år 2025.

Stärkt kassa efter kvartalets utgång

I samband med bokslutskommunikén kommunicerade Obducat om att genomföra en företrädesemission om cirka 50 MSEK för att realisera fortsatt tillväxt. Teckningsperioden avslutades den 3 april och företrädesemission tecknades totalt cirka 70 % av emissionen, vilket innebär att Obducat tillfördes en bruttolikvid om cirka 35 MSEK efter kvartalets utgång. Cirka 34,4 % av företrädesemission tecknades med stöd av teckningsrätter, medan 22,6 % tecknades utan stöd av teckningsrätter. Därutöver tecknades enbart 12,9 % av företrädesemission av garantiåtagande – varav garantiåtaganden var om upp till 65,6 %, vilket innebär att en relativt liten del tecknades av garanter. Obducats ledning och styrelse har även tecknat aktier i företrädesemission om cirka 3,4 MSEK, däribland Obducats VD Patrik Lundström och NanoBiochip Sweden AB, som kontrolleras av Bolagets styrelseordförande Henri Bergstrand. Analyst Group beräknar att emissionskostnaderna inklusive garantikostnaderna uppgår till cirka 4 MSEK och utifrån att 4,2 MSEK avser kvittning mot utestående brygglån estimeras nettolikviden uppgå till cirka 26,8 MSEK. Till följd av bryggfinansieringen om 10 MSEK från Fenja Capital ökade skulderna med 10 MSEK under kvartalet, vilket förväntas till stor del återbetalas genom erhållen likvid från företrädesemissionen. Sammantaget stärker Obducat betydligt den finansiella ställningen efter kvartalets utgång, vilket förbättrar möjligheterna att stärka upp Bolagets lager för att därmed öka produktionskapaciteten samt minska ledtiderna för utleveranser, vilket sammantaget stärker Bolagets konkurrenskraft.

Sammanfattning

En lägre intäktsföring under kvartalet anser vi låg i förväntansbilden med fortsatta utmaningar på marknaden och en relativt ansträngd finansiell position. Omsättningen under kvartalet var under våra estimat, trots att vi prognostiserat en relativt svag inledning av år 2025. Till följd av den låga intäktsföringen under kvartalet var även rörelseresultatet på både EBITDA- och EBIT-nivå under våra förväntningar. Likväl har Obducat betydligt stärkt positionen med en starkare finansiell ställning, samtidigt som marknaden visar på ljuspunkter, däribland en förbättrad situation i leveranskedjan. Obducat har fortsatt en stark utgående orderstock, där Bolagets förväntansbild är att leverera på orderstocken under helåret år 2025, vilket implicit innebär en omsättning över 100 MSEK. Analyst Group räknar med en succesiv ökad omsättning, där vi ser ett starkt andra halvår år 2025 och där en god lönsamhetsprofil bäddar för en stabil lönsamhet under helåret år 2025.

Vi kommer att återkomma med en uppdaterad aktieanalys av Obducat.