Obducat publicerade den 3 maj 2024 bolagets delårsrapport för det första kvartalet 2024, vilken visade på en minskad nettoomsättning till följd av försenade leveranser.

”Obducat redovisade en lägre nettoomsättning än förväntat under det första kvartalet år 2024. Intäktsminskning förklaras av försenade leveranser, vilket förväntas kunna kompenseras under kommande kvartal, varför vi väljer att inte dra för stora växlar kring de minskade intäkterna under kvartalet. Därutöver besitter Obducat en fortsatt stark utgående orderstock och tillsammans med tidigare bevisade marginaler i affärsmodellen vid en högre försäljning, förväntas Obducat kunna leverera ett starkt helår 2024, med fortsatt tillväxt och stärkt lönsamhet”, säger ansvarig analytiker på Analyst Group.

Följande är våra tankar kring rapporten och några punkter vi valt att titta närmare på:

- Nettoomsättning uppgick till 9,9 MSEK under Q1-24

- Fortsatt stark utgående orderstock, trots dämpad orderingång – uppgående till cirka 120 MSEK

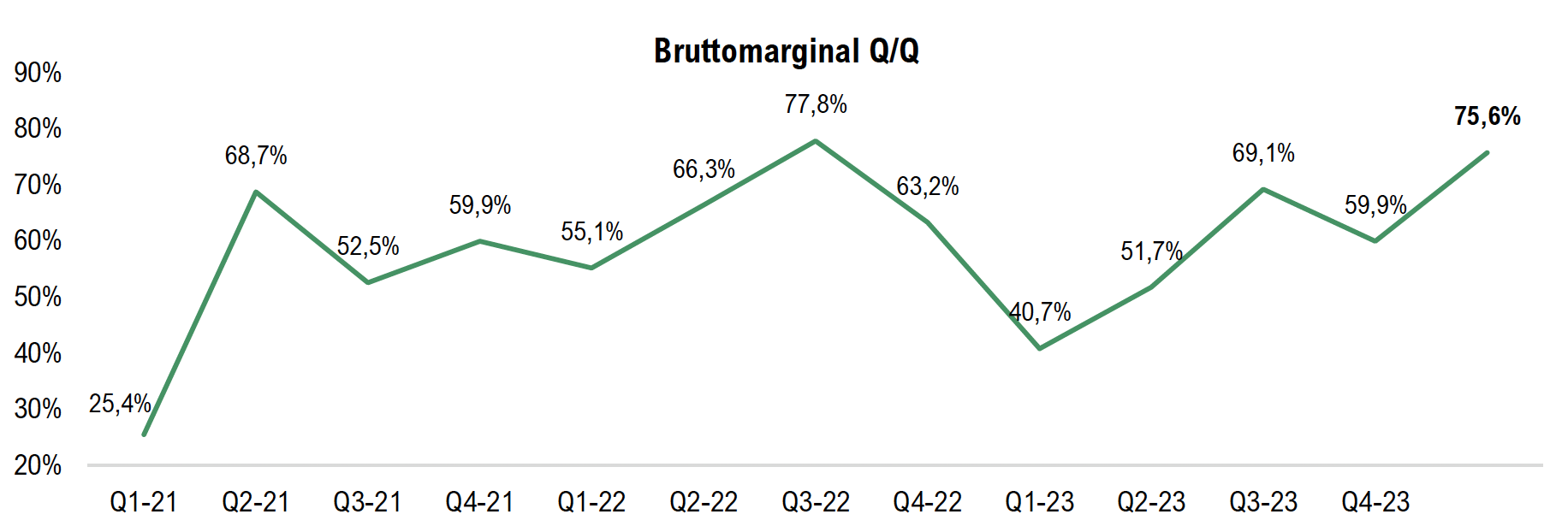

- Bruttomarginalen uppgick till 76 % under Q1-24

- Intäktsminskning bidrog till ett negativt rörelseresultat

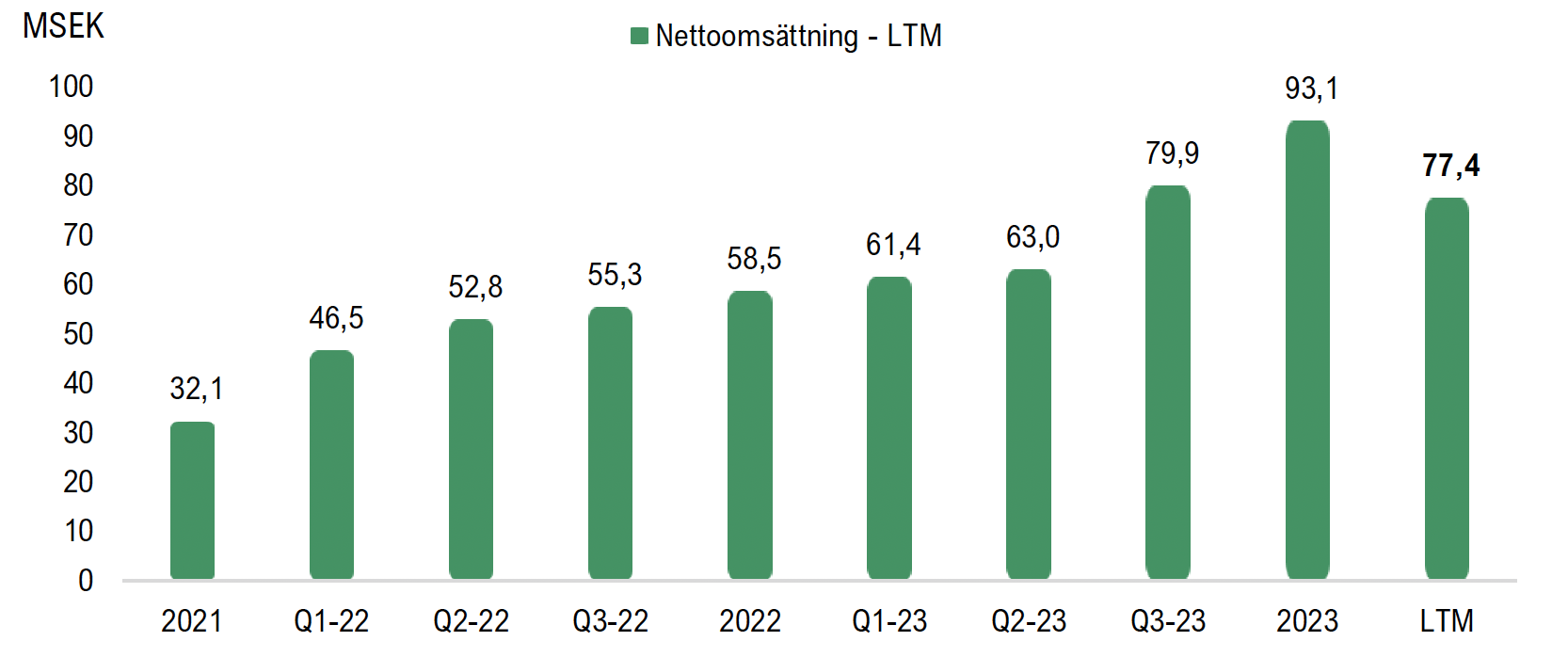

För det första kvartalet år 2024 uppgick Obducats nettoomsättning till 9,9 MSEK (25,6), vilket motsvarar en minskning om 61 % Y-Y och 66 % Q-Q. Under föregående kvartal (Q4-23) uppgick nettoomsättningen till 29,4 MSEK vilket innebär att nettoomsättningen har minskat med cirka 19,5 MSEK i absoluta tal Q-Q. Intäktsminskning förklaras till stor del av förseningar på tillverkade mekaniska delar, vilket har inneburit att flertalet leveranser har förskjutits till den andra kvartalet. Detta innebar att intäkterna under kvartalet kom in under våra förväntningar, samtidigt som Analyst Group antar en förskjutning i intäktsföringen och en större del av orderstocken kan tillräknas under kommande kvartal och kompensera för intäktsminskningen under Q1-24. Med detta i beaktning, kan vi fastställa att nettoomsättningen var lägre än vad vi har estimerat, men kan mer betraktas som ett ”hack i tillväxtkurvan”, varför vi inte väljer att dra för stora växlar på de minskade intäkterna under kvartalet. Nettoomsättning LTM (Q2-23 – Q1-24) uppgår till 77,4 MSEK, vilket kan sättas i relation till LTM vid samma tidpunkt föregående år om 61,4 MSEK och helåret 2023 om 93,1 MSEK. I grafen nedan illustreras Obducats nettoomsättning per LTM-basis.

Nettoomsättning LTM uppgår till 77,4 MSEK – ”hack i tillväxtkurvan”

Obducat har tidigare guidat för en dämpad inledning av år 2024 avseende orderingången, vilken uppgick till 7,4 MSEK (59,7) under Q1-24 och motsvarar en minskning om 88 % Y-Y. Anledningen till en dämpad orderingången härleds till att bolagets befintliga och potentiella kunder har allokerat resurser för att implementera och få in tidigare beslutade investeringar i produkter, vilka har försenats som en effekt av den globala pandemin, vilket likväl förskjuter investeringsbeslut för kunderna och följaktligen förskjuter Obducats orderingång. Vi kunde se en relativt lägre orderingång redan under Q4-23 om 10,1 MSEK och Analyst Group estimerar en relativt lägre nivå på orderingången även under Q2-24, för att sedan återgå till mer normaliserade nivåer under H2-24. Dock meddelade Obducat i delårsrapporten att bolaget efter kvartalet utgång har erhållit ordrar till ett sammanlagt värde om cirka 8,9 MSEK, vilken avser en period om cirka en månad under Q2-24.

Trots en lägre orderingång under Q1-24, så uppvisade Obducat en hög efterfråga och ett högt affärstempo under helåret 2023, vilket resulterade i en rekordhög orderingång under helåret, som uppgick till cirka 118 MSEK (79). Den rekordhöga orderingången under helåret 2023 har bidragit till en fortsatt hög utgående orderstock, och trots en lägre orderingång under Q1-24 uppgick orderstocken till cirka 120 MSEK (128) vid utgången av mars månad 2024. Den fortsatt höga orderstocken utgör en stark position för att leverera tillväxt under helåret 2024 och Analyst Group räknar med att en större del av orderstock kan levereras och intäktsföras under kommande kvartal, vilket även bekräftas av bolaget som uppger i delårsrapporten att bolagets nuvarande produktionsplanering innehåller flertalet större maskiner under Q2- och Q3-24. Detta, i kombination med att Obducat har och fortsätter stärka marknadsnärvaron, samt förväntas under år 2024 accelerera utvecklingstakten, vilket redan efterfrågas av befintliga och potentiella kunder, utgör en god position för att leverera ett starkt helår 2024, med fortsatt tillväxt och ökad lönsamhet.

Bruttoresultatet under det första kvartalet uppgick till 7,5 MSEK (10,4), vilket motsvarar en bruttomarginal om cirka 76 % (41). Bruttomarginalen under kvartalet är en positiv datapunkt i delårsrapporten och påvisar att Obducat har lyckats parera utmaningar inom den globala komponentbristen och framgångsrikt genomfört prisjustering mot kund. Bruttomarginalen under Q1-24 kan sättas i relation till 41 % under motsvarande period föregående år och genomsnittet under de senaste åtta kvartalen om cirka 60 %.

Med hänsyn till de totala rörelsekostnaderna under det första kvartalet om 13,0 MSEK (11,8) landade EBITDA-resultatet på -3,2 MSEK (0,9), vilket motsvarar en minskat EBITDA-resultat om 4,1 MSEK i absoluta tal. I föregående kvartal (Q4-23) uppgick EBITDA-resultatet till 9 MSEK och Obducat uppvisade en EBITDA-marginal om hela 30 %. Till följd av de betydligt lägre rapporterade intäkterna under kvartalet, uppvisar Obducat ett negativt rörelseresultat både på EBITDA- och EBIT-nivå. Dock anser Analyst Group att det är viktigt att betona lönsamheten i Obducats affärsmodell vid högre intäkter, vilket är tydligt sett till föregående kvartal då Obducat uppvisade en EBITDA-marginal om 30 % och en EBIT-marginal om 23 %. Givet att intäkterna kom in en bra bit under förväntan under detta kvartal uppvisar Obducat ett negativt rörelseresultat, men likväl förväntas en högre intäktsföring under kommande kvartal och följaktligen uppvisa en starkare lönsamhet under dessa kvartal, som estimeras kunna kompensera för det negativa resultatet under Q1-24. Därutöver ska det tilläggas att Obducat VD, Patrik Lundström, kommenterar i delårsrapporten att bolaget förväntar sig ett ytterligare förbättrat resultat under helåret 2024 i jämförelse mot föregående år, då Obducat trots allt uppvisade en EBITDA-marginal om 14 % och en EBIT-marginal om 9 %. Trots att Obducats rörelseresultat kommit in under våra förväntningar under Q1, till följd av lägre intäktsföring, och med ovan i beaktning, estimerar vi att Obducat kan uppvisa en god lönsamhet under kommande kvartal och för helåret 2024.

Vid utgången av det första kvartalet år 2024 uppgick kassan till 1,4 MSEK, jämfört med utgången av föregående kvartal om 1,3 MSEK, vilket motsvarar en ökning om cirka 0,1 MSEK. Trots ett negativt rörelseresultat under kvartalet har förändringar i rörelsekapitalet bidragit till ett positivt kassaflöde från den löpande verksamheten om 5,3 MSEK, vilket förklarar ökningen av kassan under kvartalet. Därutöver ska det tilläggas att Obducat Technologies AB under kvartalet har återbetalat ett lån om 4 MSEK till ALMI. Samtidigt ska det tilläggas att Obducat bedömer att bolaget kommer återbetala det konvertibla lånet som förfaller den 31 oktober 2024 genom bolagets operativa kassaflöde, vilket påvisar bolagets förväntan på ett positivt kassaflöde från den löpande verksamheten under kommande kvartal. Obducat upptog konvertibellånet under Q2-23 om 20 MSEK för att effektiva möta den ökade efterfrågan och genomföra bolagets expansion. Obducats omsättningstillgångar (exklusive likvida medel) har även ökat under kvartalet i jämförelse med föregående kvartal (Q4-23) och uppgick till 60,9 MSEK, där kundfordringar uppgår till cirka 9 MSEK och varulagret till 33 MSEK.

Sammanfattningsvis rapporterade Obducat en nettoomsättning under våra förväntningar, vilket bidrog till ett negativt rörelseresultat. Samtidigt betonar Analyst Group att den minskade nettoomsättningen beror på försenade leveranser och därmed förväntas intäktsminskningen kunna kompensera under kommande kvartal, där bolaget även har flertalet större maskinleveranser planerade, vilket likväl bekräftas av den höga utgående orderstocken om 120 MSEK. Detta, i kombination med en ökad marknadsnärvaro och ett ökat tempo i marknadsföringen, ser Analyst Group goda utsikter för att kunna leverera ett ytterligare rekordår 2024 med fortsatt tillväxt och stärkt lönsamhet.

Vi kommer att återkomma med en uppdaterad aktieanalys av Obducat.

Senaste händelser

Textintervju

2025-07-03

Kommentar

2025-07-03

Textintervju

2025-06-30

Video

2025-06-27