Maven Wireless publicerade idag den 25 februari sin delårsrapport för fjärde kvartalet 2021. Med fjärde kvartalet presenterat och de senaste nyheterna från bolaget, står det klart att Maven är väl positionerade för nästa steg i bolagets globala expansion.

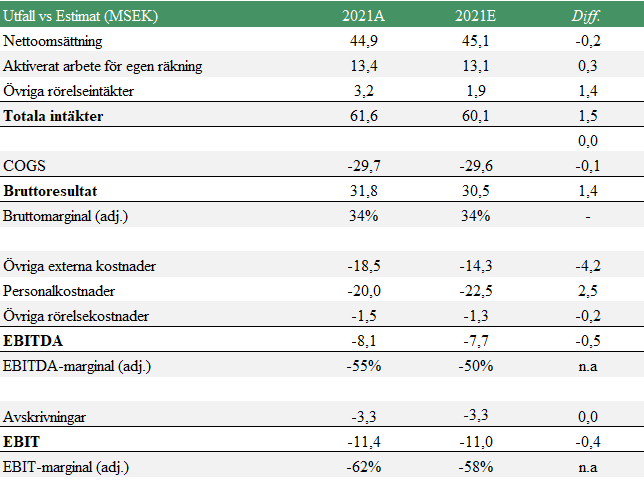

För det fjärde kvartalet år 2021 uppvisar Maven en nettoomsättning om 11,6 MSEK (1,3), vilket motsvarar en tillväxt om hela 805 % jämfört med motsvarande period föregående år. Ökningen är främst hänförlig till kunder inom Europa, Mellanöstern samt Asien, och är ett tydligt kvitto på det uppdämda behov på bolagets målmarknader till följd av pandemin. Orderingången under fjärde kvartalet 2021 uppgick till ca 40,7 MSEK (5,0), fördelat på 33 orders från 17 olika kunder. Vid periodens utgång uppgick orderboken till 76 MSEK, vilket bäddar för tillväxt under 2022. Mavens Q4-rapport kom in i linje med våra förväntningar och nedan följer en sammanställning samt jämförelse mellan vårt helårsestimat och faktiskt utfall.

Lyfter vi blicken och tittar på helåret 2021 så levererar Maven en nettoomsättning om 44,9 MSEK, vilket med aktiverat arbete samt övriga rörelseintäkter summerar till 61,6 MSEK i totala intäkter, således något högre än våra estimat vilket främst beror på att bolaget erhållit stöd från statliga Covid-19 relaterade åtgärder om 1,5 MSEK. Nettoomsättningen minskade dock med ca 9 %, vilket beror på att pandemin har påverkat tillgången av komponenter vilket i sin tur har påverkat produktionen av nya prototyper och senarelagda leveranser. Med tanke på att Maven är ett hårdvaruorienterat bolag med långa ledtider för att leverera, fokuserar vi snarare på utvecklingen i orderingången och orderboken.

För helåret 2021 har bolaget erhållit orders på drygt 111 MSEK vilket är en uppgång med 553 % jämfört med föregående år, varför vi inte drar några större växlar kring minskningen i nettoomsättningen under året, utan ser istället positivt på att bolaget ökar sin fakturering trots att leveranser skjuts fram. Rörelsekostnaderna, exklusive avskrivningar under 2021 uppgick till ca -40 MSEK, vilket främst är hänförligt till bolagets expansion och kostnader i samband med börsnoteringen. Värt att notera är att Maven minskar sin rörelseförlust (EBITDA) under 2021 till -8,3 MSEK (-16,6), vilket är en förbättring med 50 % jämfört med 2020, trots att bolaget befinner sig i en expansionsfas vilket medför högre kostnader och att komponentbristen har senarelagt leveranser, samt att noteringskostnader, vilka är av engångskaraktär, har påverkat bolagets EBITDA negativt med ca 2,3 MSEK. Detta ser vi som ett bevis på att implementerade strategier med minskade produktionskostnader och en mer lönsam produktmix jämfört med 2020 har börjat bära frukt.

Fokus framåt

Maven har under det fjärde kvartalet kommunicerat flertalet positiva nyheter, bland annat har bolaget tilldelats tre strategiska ramavtal. Det gäller SBB i Schweiz för tunneltäckning, med ett initialt värde om ca 213 MSEK, ett ramavtal i Frankrike för täckning längs Franska järnvägen, med ett bedömt initialt värde om 120 MSEK och slutligen ett ramavtal i Sverige för tunneltäckning åt Trafikverket där Maven redan tagit hem orders för sammanlagt 13,2 MSEK. Analyst Group ser positivt på att bolaget bevisar sin goda teknikhöjd genom att vinna fler ramavtal, vilka lägger en grund för framtida säkrade avrop och leveranser, samtidigt som det förväntas leda till ett stabilare kassaflöde jämfört med enskilda beställningar. Under år 2022 förväntar vi oss fortsatt brist på vissa typer av IC-komponenter, vilket fortsatt förväntas påverka bolaget negativt genom sena leveranser av material till produktion. Dock, utifrån vad vi kan tolka av Q4-rapporten, kommer bolaget fortsätta strategin att säkra upp leveranser av kritiska komponenter för upp till 12 månaders rullande produktion. Detta medför att Maven under slutet av året byggt upp ett eget lager av komponenter och moduler om ca 8 MSEK, vilket leder till en större handlingsfrihet i produktionsledet framgent. Fokus under 2022 förväntas ligga på att fortsatt expandera på befintliga marknader i Europa, Asien och Mellanöstern, samtidigt som Maven börjar penetrera den amerikanska marknaden via dotterbolaget Maven Wireless Inc. för att bli ett globalt täckande bolag.

Sammanfattade ord om rapporten

Mavens Q4-rapport ser vi som ett ytterligare steg i rätt riktning, där vi kan se att bolaget nu står inför en spännande period med en rekordstor orderbok inför 2022 samt fortsatt expansion på både befintliga marknader samt nya marknader. Flertalet prestigefulla ramavtal förväntas skapa ringar på vattnet vilket förväntas göra Maven till en stark spelare på den globala marknaden.

Vi kommer att återkomma med en uppdaterad aktieanalys av Maven Wireless.