Maven Wireless Sweden AB (”Maven” eller ”koncernen”) publicerade den 23 februari år 2024 koncernens delårsrapport för det fjärde kvartalet 2023. Följande är några punkter vi valt att belysa i samband med rapporten:

- 91 % omsättningstillväxt – linje med våra estimat

- Orderingången stärktes efter kvartalets utgång – stigande orderingång förväntas under H1-24

- Nytt rekord avseende bruttomarginalen – uppgick till 44 %

- Starkt kassaflöde och föreslagen utdelning

Fortsatt stark omsättningstillväxt vittnar om Mavens kokurrensfördelar

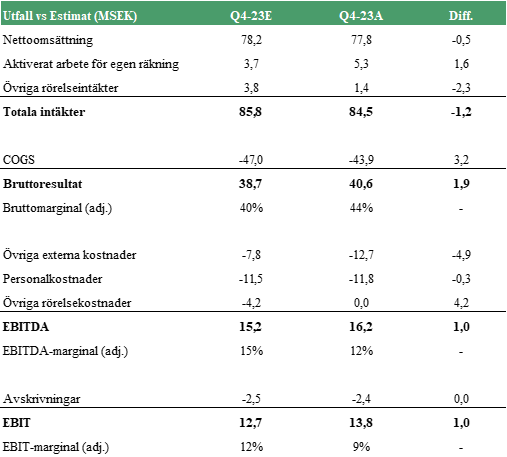

Under det fjärde kvartalet fortsatte Maven koncernens tillväxtresa genom att redovisa en omsättning om 77,8 MSEK, motsvarande en tillväxt om 91 % jämfört med samma kvartal föregående år då omsättningen uppgick till 40,7 MSEK. Utfallet var i linje med vårt estimat om 78,2 MSEK och ökningen är fortsatt hänförlig till organisk expansion på befintliga marknader, där tillväxten i Europa var extra stark under kvartalet och Maven säljer produkter både till befintliga ramavtalskunder och helt nya kunder.

Sett till helåret 2023 steg omsättningen till 238 MSEK jämfört med 101 MSEK under föregående år, vilket motsvarar en tillväxt om 134 % och som anses mycket stark givet det makroekonomiska läget med stigande räntemiljö under året. Analyst Group anser att utvecklingen är ett bevis på Mavens fördelar gentemot koncernens konkurrenter, vilket bl.a. innefattar helt digitala produkter med hög bandbredd och låg energiförbrukning.

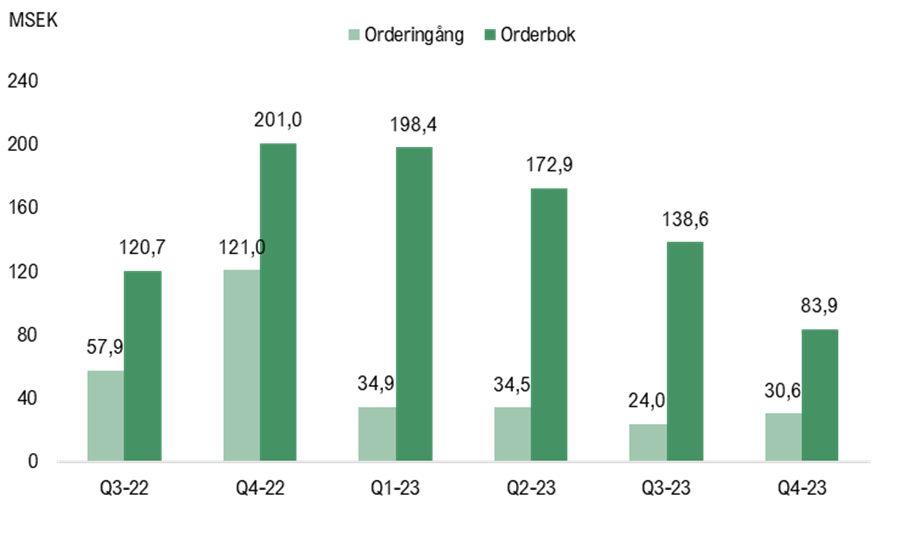

Orderingången uppgick till 31 MSEK – förbättrad orderingång under januari

Orderingången under kvartalet uppgick till 31 MSEK, jämfört med 121 MSEK under samma kvartal föregående år. Jämförelsen är dock missvisande då orderingången i Q4-22 påverkades positivt av att ramavtalskunder då lade orders för ett helt år framåt p.g.a. långa leveranstider. Exempelvis fick Maven under jämförelseperioden flera stora orders från ramavtalskunden SBB om totalt ca 88 MSEK, vilka Maven sedan har levererat på under hela 2023, givet de långa ledtiderna som varit under året.

Leveranstiderna har nu förkortats till 8–16 veckor, vilket innebär en tre gånger snabbare omsättningshastighet av orderboken jämfört med när den var som längst under pandemin, varför kunderna inte längre behöver lägga orders med lika lång tidshorisont. Givet detta har orderboken sjunkit under år 2023 men där orderingången under Q4-23 stärktes sekventiellt jämfört med Q3-23 då orderingången uppgick till 24 MSEK. Dessutom stärktes orderingången ytterligare efter kvartalets utgång då orderingången bara i januari uppgick till 23 MSEK. Då ska det även nämnas att januari ses som en relativt svag månad då många organisationer inte opererar fullt ut under den första veckan. Givet utvecklingen under januari, och att vi bedömer att det fortsatt finns en hög efterfrågan på Mavens produkter, väntar vi oss en stigande orderingång under 2024.

Bruttomarginalen steg till 44 % – normalisering av komponentbrist och genomförda prishöjningar låg bakom förbättringen

Bruttomarginalen under Q4-23 uppgick till 44 %, en ökning om 15 procentenheter jämfört med Q4-22 då bruttomarginalen uppgick till 29 %, vilket var bättre än vad vi hade estimerat. Ökningen är hänförlig till att Maven nu levererar på orders där prishöjningar är genomförda, vilket stärker marginalen. Därtill är prisbilden på komponenter nu helt normaliserad, vilket således också stärker marginalen. Givet den starka bruttomarginalen under kvartalet kommer vi se över våra estimat.

Fortsatta resultatförbättringar

En stark omsättningstillväxt i kombination med en rekordhög bruttomarginal medförde också ett rekordhögt EBITDA-resultat om 16,2 MSEK. Justerat för aktiverat arbete och övriga rörelseintäkter uppgick marginalen till 12 %, att jämföra med –7 % under Q4-22. Sett till kostnadsutvecklingen så ökade de externa kostnaderna till -12,7 MSEK, vilket är en ökning från -6 MSEK under Q4-22 och från -7,2 MSEK från föregående kvartal. Ökningen är bl.a. hänförlig till engångskostnader för att vinna nya affärer. I övrigt fortsätter Maven operera med en stabil kostnadsbas trots den höga tillväxt som koncernen levererar. Även om Maven väntas stärka organisationen ytterligare framgent med flera nyrekryteringar väntas omsättningen kunna fortsätta växa i en snabbare takt än kostnadsbasen givet den underliggande skalbarhet som affärsmodellen besitter. I nedan tabell finns en sammanfattning av resultatutfallet i jämförelse med våra estimat.

Starkt kassaflöde och föreslagen utdelning

Kassaflödet från den löpande verksamheten efter förändringar i rörelsekapital uppgick till 39,3 MSEK (1,0). Förutom resultatförbättringen stärktes kassaflödet av en god utveckling i rörelsekapitalet. I rapporten för Q2-23 kommunicerade Maven att kassaflödet under kvartalet påverkades negativt av en stor del förfallna kundfordringar, från utgången av Q2-23 till utgången av Q4-23 har kundfordringarna på balansräkningen sjunkit från 55,5 MSEK till 32,3 MSEK, vilket således har skapat en ketchupeffekt på kassaflödet, vilket, i kombination med resultatförbättringarna, medfört att Mavens kassa nu uppgår till 41,7 MSEK. Då ska det även tilläggas att Maven under året har byggt upp ett lager av komponenter och moduler i förtid som ska användas i kontraktstillverkningspartnern Kitrons fabrik i Jönköping. Ungefär hälften av nuvarande lager om 20 MSEK väntas användas till Kitrons produktion under år 2024.

Slutligen föreslår Mavens styrelse en utdelning om 0,10 kr per aktie, motsvarande 5,2 MSEK. Att Maven väljer att genomföra en utdelning i nuvarande expansionsfas ingjuter förtroende till att den starka utveckling vi sett under det senaste året väntas fortsätta. Dessutom indikerar det att Maven anser att koncernen kan fortsätta tillväxtresan med befintligt kapital, vilket Analyst Group delar synen kring.

Sammantaget levererade Maven en stark rapport på alla punkter med en omsättningstillväxt om 91 %, stigande bruttomarginal om 44 % och ett förbättrat EBITDA-resultat. Därtill var kassaflödet mycket starkt och styrelsen föreslog en utdelning om 5,2 MSEK. Givet en bra start för orderingången under den inledande månaden på det nya året och de konkurrensfördelar som Maven besitter väntar vi oss att tillväxtresan kommer fortsätta under år 2024, samtidigt som marginalen fortsätter att förbättras.

Vi kommer att återkomma med en uppdaterad aktieanalys av Maven.