Maven Wireless Sweden AB (”Maven” eller ”bolaget”) publicerade den 27 oktober år 2023 bolagets delårsrapport för det tredje kvartalet 2023. Följande är några punkter vi valt att belysa i samband med rapporten:

- Tillväxtresan fortsätter – omsättningen växte med 102 % mot jämförbart kvartal

- Fortsatt förkortade leveranstider påverkade orderingången

- Bruttomarginalen uppgick till 40 % (35 %) – tillgången på IC-komponenter normaliserad

Fortsatt tillväxt på flera geografiska marknader

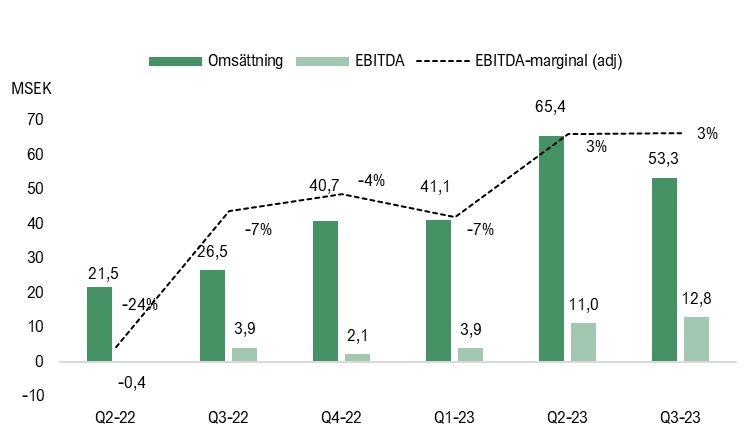

Omsättningen uppgick under Q3-23 till 53,3 MSEK (26,5), motsvarande en tillväxt om 102 %, vilket är hänförligt till kunder inom Norden, Europa, Mellanöstern och Asien. Utvecklingen var relativt i linje med våra förväntningar, om än något åt det svagare hållet, vilket bl.a. antas vara hänförligt till något lägre aktivitet under sommarmånaderna. Det fjärde kvartalet är vanligtvis ett kvartal med högre aktivitet för Maven, varför vi estimerar en starkare omsättning under årets sista kvartal.

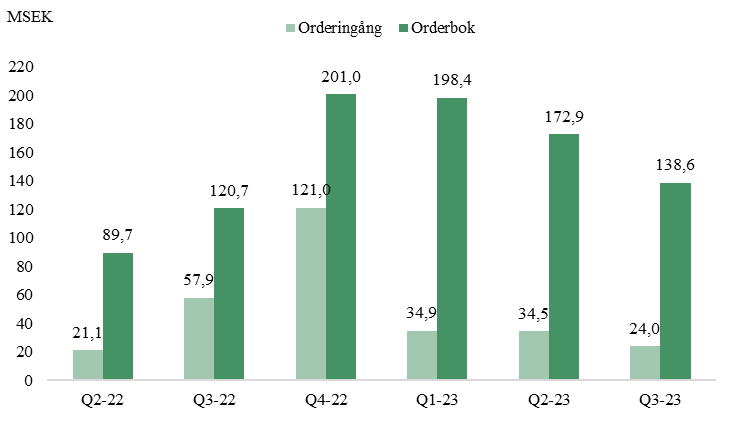

Orderingången uppgick till 24 MSEK – kortare leveranstider fortsätter att påverka

Orderingången under kvartalet uppgick till 24 MSEK (57,9), vilket således motsvarar en negativ utveckling om 59 %. Jämförelsen blir dock något missvisande då orderingången i både Q3-22 och Q4-22 påverkades positivt av att ramavtalskunder då lade orders för ett helt år framåt p.g.a. långa leveranstider. Dessa leveranstider har nu förkortats till 9–16 veckor, vilket innebär en tre gånger snabbare omsättningshastighet av orderboken jämfört med när den var som längst under pandemin, varför kunderna inte längre behöver lägga orders med lika lång tidshorisont. Då ramavtalskunder redan lagt orders avseende år 2023 har dessa minskat under kvartalet jämfört med samma period förra året. Orderboken uppgick dock vid utgången av Q3-23 till 139 MSEK, vilket indikerar en fortsatt välfylld orderbok. Däremot ser vi det som viktigt att Maven kan öka orderingången under kommande kvartal i takt med att ramavtalskunder börjar lägga orders igen, för att kunna upprätthålla en stark tillväxttakt under år 2024.

Bruttomarginalen uppgick till 40 % – högsta sedan noteringen

Bruttomarginalen under Q3-23 uppgick till 40 %, en ökning om fem procentenheter jämfört med Q3-22 då bruttomarginalen uppgick till 35 %, vilket var över vår förväntan. Ökningen är hänförlig till tidigare komponentbrist, där tillgången på IC-komponenter nu anses vara i princip normaliserad. Därtill levererar Maven nu en större andel orders där prishöjningar är gjorda, vilket också stärker marginalen. Givet den förbättrade situationen avseende komponenter och den starka bruttomarginalen kommer vi se över våra estimat avseende bruttomarginalen.

Förbättrat resultat och kassaflöde

Den starka bruttomarginalen medförde även ett rekord avseende EBITDA-resultatet om 12,8 MSEK (3,9) motsvarande en EBITDA-marginal om 24 % (15 %). Justerat för aktiverat arbete och övriga rörelseintäkter uppgick EBITDA-marginalen till 3 % (-7 %). Analyst Group anser fortsatt att Maven besitter en skalbar affärsmodell där organisationen kan hållas slimmad vid en expansion. Givet en stigande bruttomarginal och en fortsatt uppskalning av försäljningen estimerar vi en ytterligare förbättrad lönsamhet framgent.

Kassaflödet från den löpande verksamheten efter förändringar i rörelsekapital uppgick till 12,2 MSEK (3,2) samt ett fritt kassaflöde om 4,7 MSEK (-0,7). Maven fortsätter binda kapital i lager, vilket bl.a. är hänförligt till IC-komponenter som kommer användas i samband med bolagets nya produktionspartner Kitron. I takt med att tillgången på komponenter nu har förbättrats samt att produktionen i Kitrons fabrik tar fart förväntar vi oss en lägre kapitalbindning i lager framgent, vilket således väntas ge en positiv effekt på kassaflödet.

God uppsida

Mavens aktie har under de senaste tre månaderna uppvisat en svag utveckling med en nedgång om 30 % samt 27 % YTD innan rapportdagen, vilket kan jämföras med First North All-Share som har uppvisat en utveckling om -21 % under de senaste tre månaderna samt -20 % YTD, vilket speglar en svag utveckling bland småbolag, dit även Maven räknas. Den stigande räntemiljön har pressat värderingarna på de mindre tillväxtbolagen, vilket First North All Share till stor del utgörs av, och därtill försvårat möjligheterna för finansiering på olika marknader, vilket har medfört att investerare valt att prioritera bort småbolag till förmån för större och stabila bolag. Däremot anser vi att Maven fortsätter utvecklas i rätt riktning operationellt med en stark tillväxt och förbättrad lönsamhet samt att bolaget inte är i behov av extern kapitalanskaffning, varpå vi ser en god uppsida i aktien från nuvarande nivåer.

Sammantaget anser vi att Maven levererade en solid rapport där omsättningen kom in något under våra förväntningar men där bruttomarginalen överraskade på uppsidan, vilket sammantaget medförde ett EBITDA-resultat i nära linje med våra förväntningar. Framgent ser vi det som viktigt att Maven kan öka orderingången i takt med att ramavtalskunder börjar lägga orders igen för att kunna fortsätta tillväxtresan under år 2024 samt leverera på det lager som har byggts upp, för att således fortsätta förbättra det fria kassaflödet framgent.

Vi kommer att återkomma med en uppdaterad aktieanalys av Maven.