Luxbright har publicerat bolagets halvårsrapport för 2023 – följande är vår uppföljande kommentar samt hur vi ser på värderingen av aktien.

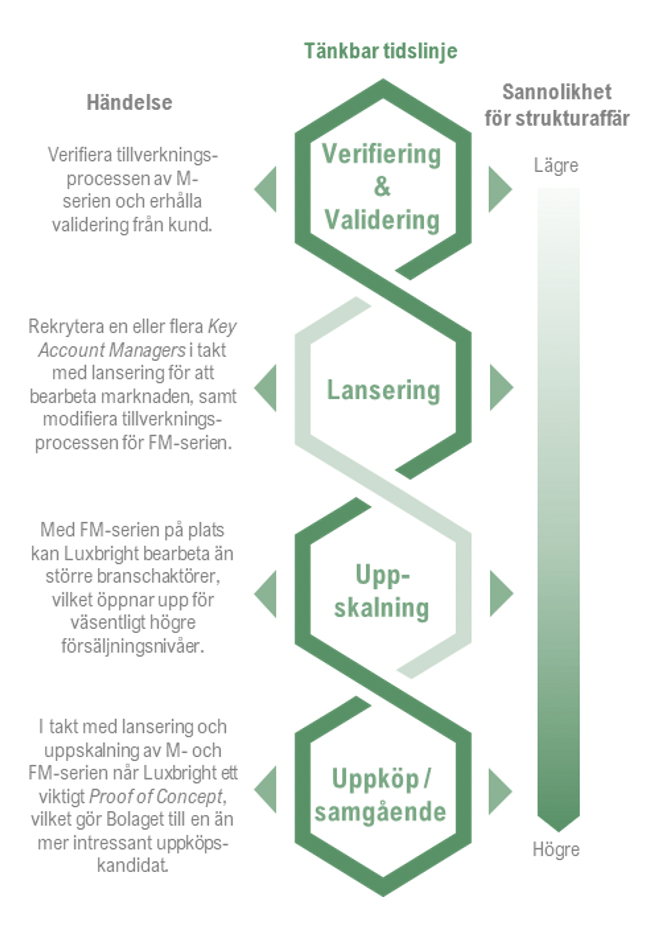

Likt väntat uppvisade Luxbright ingen försäljning under årets sex första månader vilket är helt naturligt med tanke på det skede som bolaget befinner sig i, där fokuset i hög grad kretsar kring att optimera tillverkningsprocessen av M-serien och att erhålla validering från kunder. I takt med detta arbete och att M-serien börjar närma sig ett kommersiellt skede kan Luxbright parallellt arbeta med tillverkningsprocessen för FM-serien, där vi ser att det finns tydliga synergier med det arbete som bolaget redan lägger ned kring M-serien. När FM-serien väl är på plats kan Luxbright bearbeta ännu större branschaktörer, vilket öppnar upp för väsentligt högre försäljningsnivåer.

Likt vi har skrivit tidigare så tror vi inte att Luxbright nödvändigtvis behöver nå en tidpunkt där den rapporterade nettoomsättningen når vad som kan anses vara ”höga” nivåer innan andra branschaktörer kan visa ett ökat intresse för Luxbright. Inom röntgenindustrin är förvärv ett mycket vanligt förekommande och stora aktörer tjänar ofta mer på att förvärva mindre företag som uppvisat ett Proof of Concept och har stor marknadspotential, istället för att själva, i egen regi, utveckla innovativa tekniker. Detta har lett till att många små, snabba och riskvilliga företag levererar bevisade och relativt billiga teknikprojekt, som de stora aktörerna sedan köper upp. Vi ser det som tänkbart att Luxbright kan vara ett sådant projekt och att det därmed skulle kunna resultera i ett uppköp eller samgående.

Made in Sweden ger tydliga fördelar

I Q2-rapporten nämner Luxbright initiativet Made in Sweden vilket är ett strategiskt beslut från 2022 som innebar att Luxbright flyttade hem hela sin produktion och verksamhet från Kina till Sverige. Strategin har gett Luxbright ovärderliga fördelar i att kunna säkerställa en välfungerande produktionsprocess på hemmaplan, vilket även har minskat den operativa risken då Luxbright inte längre är lika exponerade mot makro- och geopolitiska faktorer.

Stabil finansiell position

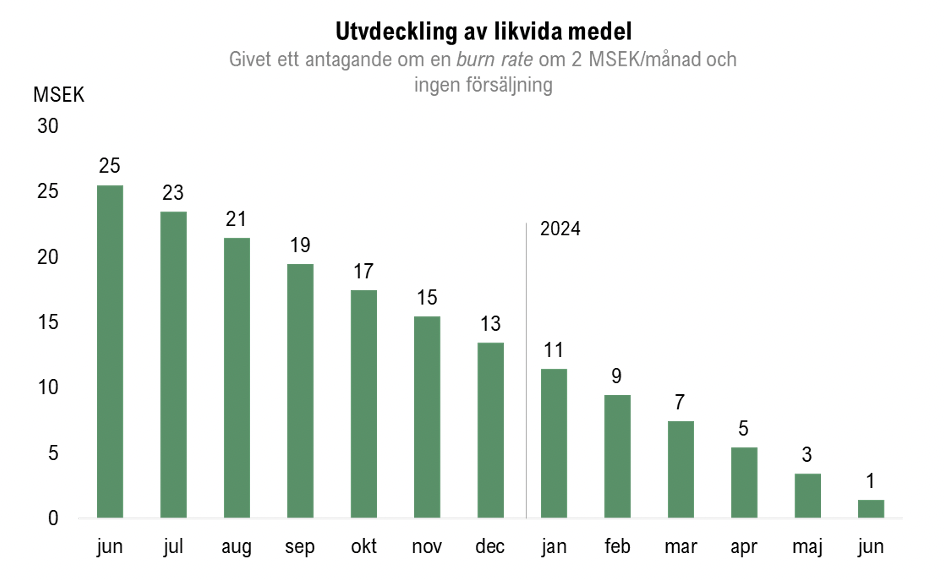

Under våren tillfördes Luxbright 35,4 MSEK före emissionskostnader och sett till Luxbrights kapitalförbrukning uppgick denna till 12 MSEK under årets sex första månader, motsvarande 2 MSEK/månad. Vid ett antagande om en genomsnittlig kapitalförbrukning om 2 MSEK/månad även från och med juli och en kassa om 25,4 MSEK vid utgången av juni, skulle det innebära att Luxbright är finansierade tills sommar 2024, allt annat lika. Värt att påpeka är dock att Luxbright under augusti meddelade att de rekryterat ytterligare två medarbetare, vilket såklart kommer att påverka bolagets kapitalförbrukning. Samtidigt är detta att anse som en investering i ytterligare humankapital där Patrik Hallberg, som ska axla rollen som R&D Manager, tidigare har haft rollen som CTO på Cellink och dessförinnan arbetade han på Arcam AB/GE Additive. David Svensson, som blir Technical Lead i R&D-teamet, har en examen i tillämpad fysik och kommer närmast från Arcam AB/GE Additive där han har arbetat sedan 2017. Vi ser dessa personer som mycket värdefulla tillskott för Luxbright.

Vad gäller nedan illustration av hur kassan utvecklas ska det även nämnas att det baseras på att ingen försäljning sker under perioden, vilket vi de facto tror kommer att vara fallet. Vid en initial kommersialisering och försäljning av M-serien kommer det bidra med intäkter vilket således skulle stärka likviditeten i bolaget.

Hur vi ser på värderingen av aktien

Luxbright står fortfarande inför sitt kommersiella genombrott varför bolaget som nämnt inte uppvisar någon försäljning idag. Likväl menar vi att det ändå är möjligt att härleda ett tänkbart värde av aktien redan innan Luxbright har börjat uppvisa försäljningssiffror. Vi gör det genom att härleda ett underliggande värde av den teknik och det strukturkapital som Luxbright har utvecklat över tid, baserat på en tillämpad kostnadsmetod som utgår från de ackumulerade investeringarna som Luxbright har gjort. Vi väljer att utgå från 2017 som startår då detta kan anses vara det år då Luxbright lämnade stadiet som forskningsbolag och blev ett tillverkande utvecklingsbolag. Summan av de totala investeringar som Luxbright har gjort sedan dess kan ses som en illustrativ totalkostnad för att utveckla den produktportfölj och skaffa sig det strukturkapital som Luxbright besitter idag, vilket också skulle kunna ses som den prislapp en tredje part hade varit tvungen att minst betala för att utveckla en liknande teknik på egen hand. Det ska dock noteras att alla investeringar som Luxbright har gjort genom åren inte nödvändigtvis har varit värdeskapande, men vi anser ändå att det ger en form av fingervisning. Från 2017 fram tills juni 2023 har de totala investeringarna i Luxbright uppgått till ca 136 MSEK, vilket utgörs av det ackumulerade kassaflödet från bolagets rörelse och investeringsverksamhet, d.v.s. vi definierar ”investeringar” som det totala beloppet som Luxbright har kostnadsfört när det kommer till OPEX såväl som CAPEX-investeringar.1 Den ackumulerade summan om 136 MSEK indikerar därmed ett värde per aktie om 1,5 kr, exklusive en tidsmässig premie för den totala utvecklingsperioden. Vad en sådan premie uppgår till är svårt att härleda men borde i vilket fall som helst motivera en ännu högre värdering av Luxbright idag.

1För åren 2017-2018 saknas information om rapporterat kassaflöde, varför Luxbrights totala rörelsekostnader inkl. övriga intäkter använts för att uppskatta investerat kapital.

Senaste händelser

Textintervju

2025-07-03

Kommentar

2025-07-03

Textintervju

2025-06-30

Video

2025-06-27