Hifab Group AB (”Hifab”, ”Koncernen” eller ”Bolaget”) publicerade den 15 oktober 2025 Bolagets delårsrapport för det tredje kvartalet år 2025. Vi delar våra tankar om rapporten nedan:

- Minskad underkonsultaffär bidrar till lägre omsättning – uppgick till 61,4 MSEK

- Den egna konsultaffären, exkl. underkonsulter, växer organiskt

- Lönsamheten slog våra estimat trots lägre omsättning

- EBIT-resultatet uppgick till 3,5 MSEK (2,6) – EBIT-marginal om 5,7 % trots säsongsmässigt svagt kvartal

- Stark finansiell position möjliggör flexibilitet

Sammanfattning

Hifabs tredje kvartal präglas av fortsatt fokus på att renodla verksamheten med en minskad underkonsultaffär, vilket resulterat i en lägre nettoomsättning men stärkt underliggande lönsamhet. Nettoomsättningen om 61,4 MSEK är lägre än våra estimat, men den starka rörelsemarginalen om 5,7 % är betydligt över våra estimat om 4,3 %. Detta bekräftar att Hifabs pågående strategiska arbete för att stärka kärnaffären och förbättra marginalprofilen fortsatt ger effekt. I kombination med en stark finansiell position och tecken på ökad marknadsaktivitet ser vi goda förutsättningar för att Bolaget framgent ska kunna balansera lönsamhetsfokus med nya tillväxtinitiativ. En viktig positiv datapunkt från kvartalet är att orderingången under slutet av kvartalet ökade, både från offentliga och privata beställare, vilket stärker tillväxt- och lönsamhetsutsikterna framåt. Tillsammans med fortsatta vunna uppdrag och en stark finansiell position, estimeras Hifab Group, som nu döps om till Hultström Group, ha goda förutsättningar att skapa långsiktigt tillväxtinitiativ genom förvärv och/eller uppstart av nya bolag, vilket skulle markera skifte till en mer expansiv fas, då Bolaget nu tydligt bevisat en hållbar lönsamhet trots utmaningar inom marknaden och där en stabiliserad marknad även kan ge ytterligare medvind när tillväxtinitiativ intensifieras.

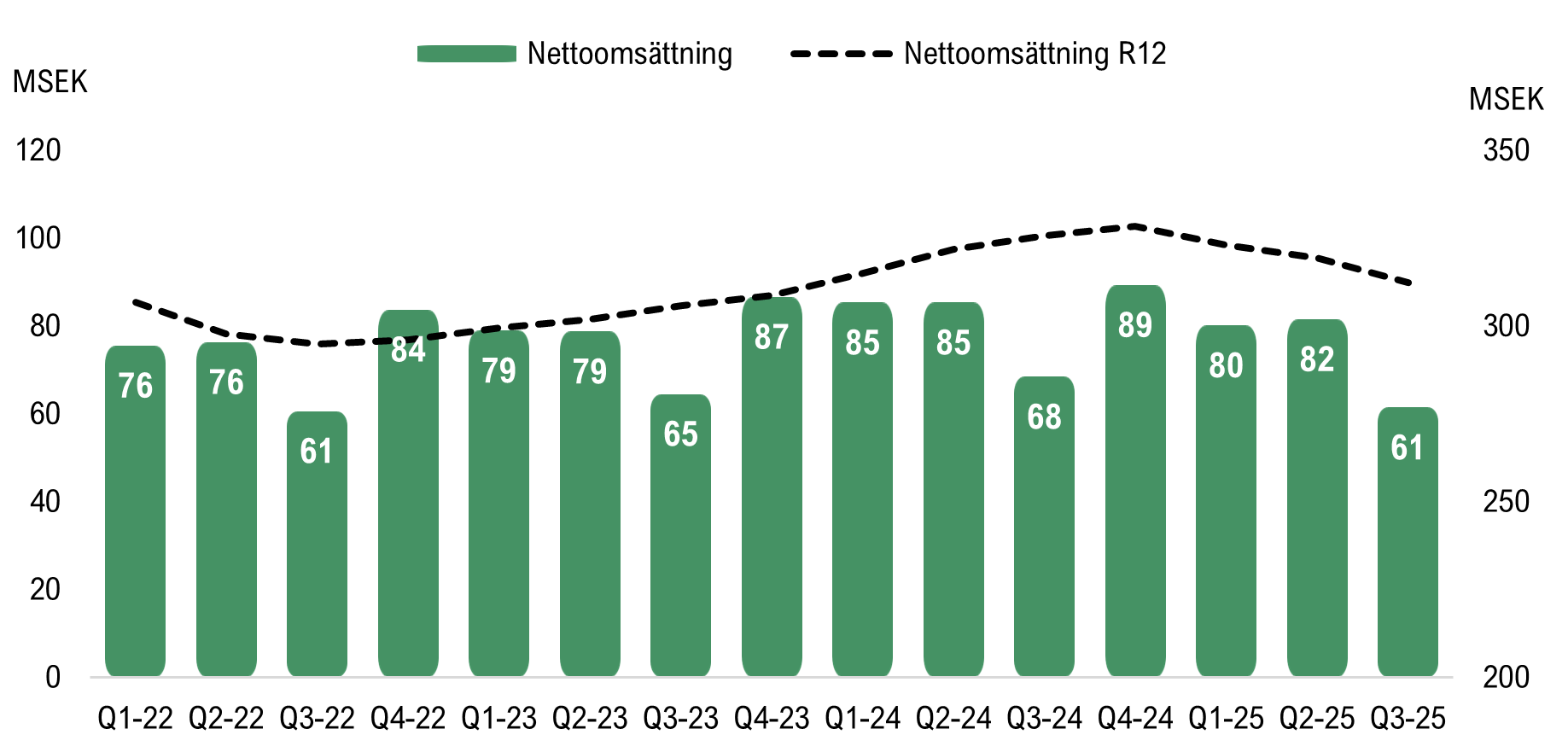

Omsättningen uppgick till 61,4 MSEK – minskning Y-Y driven av strategiskt val att minska underkonsultaffären

Nettoomsättningen för det tredje kvartalet år 2025 uppgick till 61,4 MSEK (68,4), vilket motsvarar en minskning om 10 % Y-Y eller 7 MSEK i absoluta tal och är cirka 9 % lägre än våra estimat för kvartalet. Där en minskad underkonsultaffär och renodlingen av Hifabs erbjudande har bidragit till en större effekt än vad vi hade räknat med. Detta i kombination med ett fortsatt övergripande avvaktande läge på marknad och en svag konjunktur har resulterat i en lägre omsättningen under kvartalet. Det tredje kvartalet utgör ett säsongsmässigt svagare kvartal förklarat av semestermånader, men kvartalet påverkas inte av någon kalendereffekt, där både Q1- och Q2-2025 haft en kalendereffekt med en (1) mindre arbetsdag för respektive kvartal i jämförelse med motsvarande perioder föregående år.

Sett till de första nio månaderna under år 2025 (januari – september, 2025) uppgick nettoomsättningen till 223 MSEK (239), vilket motsvarar en minskning om 6,7 %. Under perioden blir det tydligt att den minskade omsättningen förklaras av en strategiskt minskad underkonsultaffär, vilken har bidragit till en minskad omsättning om totalt 19,5 MSEK under perioden. Samtidigt uppges den egna konsultaffären, exkluderat underkonsulter, ha växt organiskt med 2 % ackumulerat under perioden, vilket bekräftar att kärnaffären är intakt och fortsätter utvecklas i rätt riktning. Därtill ska det tilläggas att både Q1- och Q2-25 har påverkats negativt av kalendereffekt, där vardera kvartal hade en (1) mindre arbetsdag i jämförelse Y-Y. Att Hifab lyckas uppvisa organisk tillväxt i kärnverksamheten samtidigt som externa resurser skalas ned i en utmanande marknad menar vi stärker intryck av att Bolaget fortsätter ta marknadsandelar samt anpassar erbjudandet efter marknadens behov på disciplinerat sätt.

Under Q3-25 var medelantalet årsanställda 183 (191), där minskningen antas vara ett resultat av genomförda anpassningar i den svenska verksamheten, medelantalet årsanställda i den svenska verksamheten antas ha minskat med 8 personer. Nettoomsättning per årsanställd under kvartalet uppgick till cirka 336 tSEK (358), vilket är lägre än föregående år och antas förklaras av anpassningar inom organisation och den minskade underkonsultandelen, samtidigt som det tilläggas att det tredje kvartalet är ett säsongsmässigt svagt kvartal förklarat av sommarmånaderna. Därtill ska det tilläggas att Hifab inte redovisar Bolagets definitiva debiteringsgrad, men där en minskad nettoomsättning per årsanställd indikerar en något lägre debiteringsgrad under kvartalet, vilket är i linje med utvecklingen under tidigare kvartal.

Positiva marknadssignaler i slutet av kvartalet – ökad orderingång

Utöver de finansiella resultaten rapporterar Hifab även om tydliga tecken på ökad marknadsaktivitet. Enligt Hifabs VD, Nicke Rydgren, har Hifab under slutet av kvartalet sett en ökad rörelse på marknaden samt en betydligt högre orderingång från både privata och offentliga beställare, vilket enligt oss är en viktig positiv datapunkt från kvartalet. Efter en längre period av ett avvaktande marknadsläge har projekt- och transaktionsvolymer börjat öka igen, vilket förväntas drivas av lägre räntor och att kunderna i högre grad anpassat sig till det rådande marknadsläget. Detta bedöms som en positiv indikator för en ökad orderingång och stärkt debiteringsgrad inför kommande kvartal.

Därtill har Hifab under kvartalet tecknat ett flertal nya uppdrag. Dotterbolaget DU-Teknik har tecknat fyra ramavtal med Sinfra, Mölndal Energi, Olofströms kommun och Einride, omfattande konsulttjänster såsom tillgångsförvaltning, anläggningsinformation, elkraft och e-mobility. Hifab Advisory har även valts som nytt konsultstöd till Nils Holgersson-gruppen med uppdrag som inleds år 2026, samtidigt som Bolaget haft en nyckelroll i ett omfattande TEDD-uppdrag åt Areim i samband med ett fastighetsförvärv om 1,2 mdSEK.

Hifabs nettoomsättning per kvartal och per LTM-basis

Stark lönsamhetsutveckling – EBIT-resultatet uppgick till 3,5 MSEK och slog våra estimat

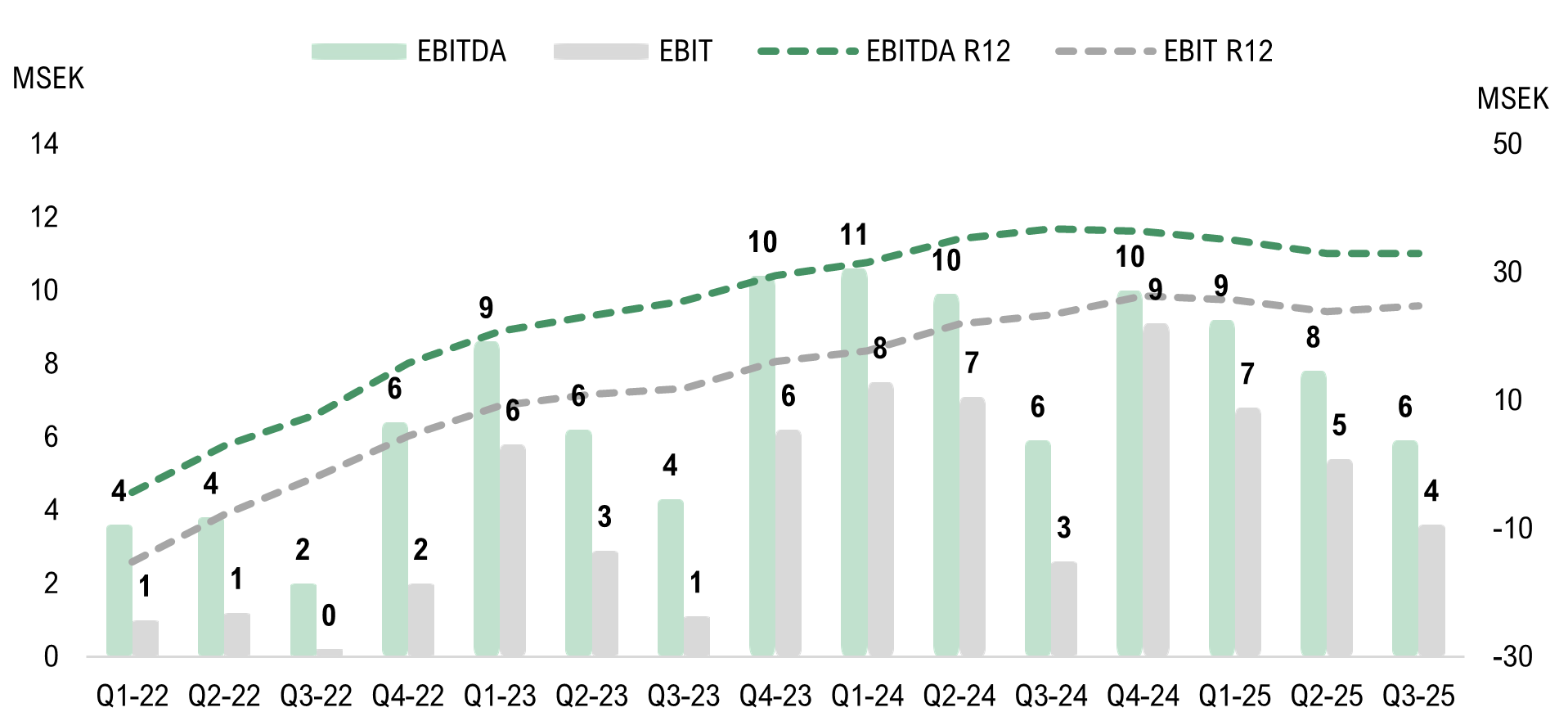

EBIT-resultatet för det tredje kvartalet uppgick till 3,5 MSEK (2,6), motsvarande en EBIT-marginal om 5,7 % (3,8 %), vilket är över våra estimat för kvartalet om 2,9 MSEK. Det tredje kvartalet utgör som nämnts ett säsongsmässigt svagt kvartal och där vi hade räknat med ett EBIT-resultat om 2,9 MSEK och som då motsvarande en EBIT-marginal om 4,3 %, lönsamheten är därmed betydligt högre än våra estimat. Trots en lägre omsättning har Hifab lyckats öka Bolagets lönsamhet, vilket vi ser som ett resultat av det strategiska ramverket Bolaget tidigare har initierat och successiv anpassning av erbjudandet mot mer lönsamma segment inom Koncernen, samt bekräftar en lönsamhetsstruktur som inte är beroende av hög volym. Bolaget rörelsekostnader (exkl. avskrivningar) har minskat med 11 % och uppgick till 55,5 MSEK under kvartalet, vilket tyder på en fortsatt god kostnadskontroll. Därtill ska det tilläggas att underkonsultaffären i regel är förknippad med lägre lönsamhet och givet en minskad underkonsultaffär är lönsamheten under kvartalet ett kvitto på det strategiska valet Bolaget har gjort, samtidigt som den stärkta EBIT-marginalen under kvartalet, om 5,7 %, påvisar att Hifab har genom en flexibel organisation minskat lönsamhetspåverkan av det säsongsmässiga svagare tredje kvartalet.

Under de första nio månaderna 2025 uppgick EBITDA-resultatet till 15,6 MSEK (17,2), vilket motsvarar en EBIT-marginal om 7 %, vilket kan jämföras med 7,2 % under motsvarande period föregående år. EBIT-marginalen är därmed marginellt lägre än föregående år, trots påverkan av både kalender- och valutaeffekter under tidigare kvartal, vilket ytterligare bekräftar en förbättrad lönsamhetsstruktur i Koncernen. Detta blir även tydligt sett till de senaste tolv månaderna (LTM) då EBIT-resultatet uppgick till 24,7 MSEK och motsvarar en EBIT-marginal om 8 %, vilket kan jämföras med 23,4 MSEK respektive 7,2 % under motsvarande period föregående år.

Hifabs EBITDA- och EBIT-resultat per kvartal och EBITDA- och EBIT-resultat per LTM-basis

Stark finansiell position möjliggör expansiva satsningar

Under det tredje kvartalet uppgick kassaflödet från den löpande verksamheten (före förändringar av rörelsekapitalet) till 4,3 MSEK och som följd av en negativ påverkan av rörelsekapitalet uppgick kassaflödet från den löpande verksamheten till 2,4 MSEK. Hifab har byggt upp en stark balansräkning och så gott som inga investeringar, vilket sammantaget bidrar till en god position för hög kassakonvertering. Vid utgången av kvartalet uppgick likvida medel inklusive outnyttjade krediter till 37,4 MSEK (20,7), samtidigt som räntebärande skulder minskat till 14,8 MSEK (36,3), varav enbart 1,7 MSEK utgör skulder till kreditinstitut och leasingskulder för hyresfastigheter och bilar resterande del. Soliditeten uppgick till 59,5 % (45,6 %) och kassalikviditeten till 206 % (150 %).

Den finansiella positionen är därmed fortsatt stark och skapar utrymme för att Bolaget ska kunna genomföra selektiva förvärv eller expansionsinitiativ framgent, i linje med den nya strategiska inriktningen under Hultström Group.

Strategisk förflyttning mot Hultström Group – markerar en ny fas

Hifab Groups ompositionering till Hultström Group markerar en ny strategisk inriktning för Koncernen, vilken syftar till att bredda Koncernen genom förvärv och uppskalning av nya bolag. Bakgrunden är att Bolaget, efter en genomförd turnaround och strukturella lönsamhetsförbättring, nu intar en mer expansiv fas. Med en stark finansiell position och en bevisad lönsamhetsprofil anser Analyst Group att Koncernen har goda förutsättningar att realisera långsiktiga tillväxtinitiativ, samtidigt som kärnaffären har anpassats för marknadens behov och fortsätter utgöra en stabil grund för organisk tillväxt och hållbar lönsamhet. Läs vår kommentar på ompositioneringen här.

Analyst Group kommer att återkomma med en analys av Hifab.

Senaste händelser

Kommentar

2025-10-15

Textintervju

2025-10-14

Video

2025-10-14

Kommentar

2025-10-10