Hifab Group AB (”Hifab”, ”Koncernen” eller ”Bolaget”) publicerade den 11 juli 2025 Bolagets delårsrapport för det andra kvartalet år 2025. Vi delar våra tankar om rapporten nedan:

- Förändrad affär och minskad efterfråga bidragande till lägre omsättning – uppgick till 82 MSEK

- Hifabs egen konsultaffär, exkl. underkonsulter, växte med 3 % under kvartalet

- EBIT-resultatet uppgick till 5,4 MSEK (7,1) – EBIT-marginal om 6,6 %

- Fortsatt stärkt finansiell position

Sammanfattning

Utmaningar och snabba förändringar inom marknaden har medfört att Hifab har genomfört strategiskt arbete för att anpassa Bolagets affär mot marknaden och en övergripande lägre efterfrågan. Det strategiska arbetet, med bland annat en minskad underkonsultaffär, i kombination med en lägre efterfrågan har bidragit till en lägre omsättning och påverkat resultatet negativt. Trots detta har Bolagets egen konsultaffär, exkluderat underkonsulter, växt organiskt med 3 %, vilket utgör en positiv datapunkt från delårsrapporten. Omsättningen var lägre än våra estimat och minskade med 4,5 % Y-Y, förklarat av en minskad underkonsultaffär och lägre debiteringsgrad, vilket gav en större negativ effekt än vad vi estimerat. Detta, i kombination med kalendereffekt, resulterade även i en minskad EBIT-marginal, vilken uppgick till 6,6 % och var likaså lägre än vad vi estimerat. De strategiska förändringarna inom organisationen antas bidra till en kortsiktig effekt på lönsamheten, men genomförs för att stärka lönsamheten framgent – detta, i kombination med utebliven kalendereffekt under kommande kvartal och ett antagande givet en successiv återhämtning av marknaden, antas bidra till en god lönsamhet framgent. Därtill är Hifabs affär differentierad, med en bred kundbas och lokal närvaro, vilket anses ge en solid position för att upprätthålla en god efterfrågan trots en övergripande påverkan på marknaden av makroekonomiska faktorer, något som förväntas bidra till att Hifab nyttjar möjligheten att fortsatt stärka marknadspositionen och upprätthålla en hållbar lönsamhet.

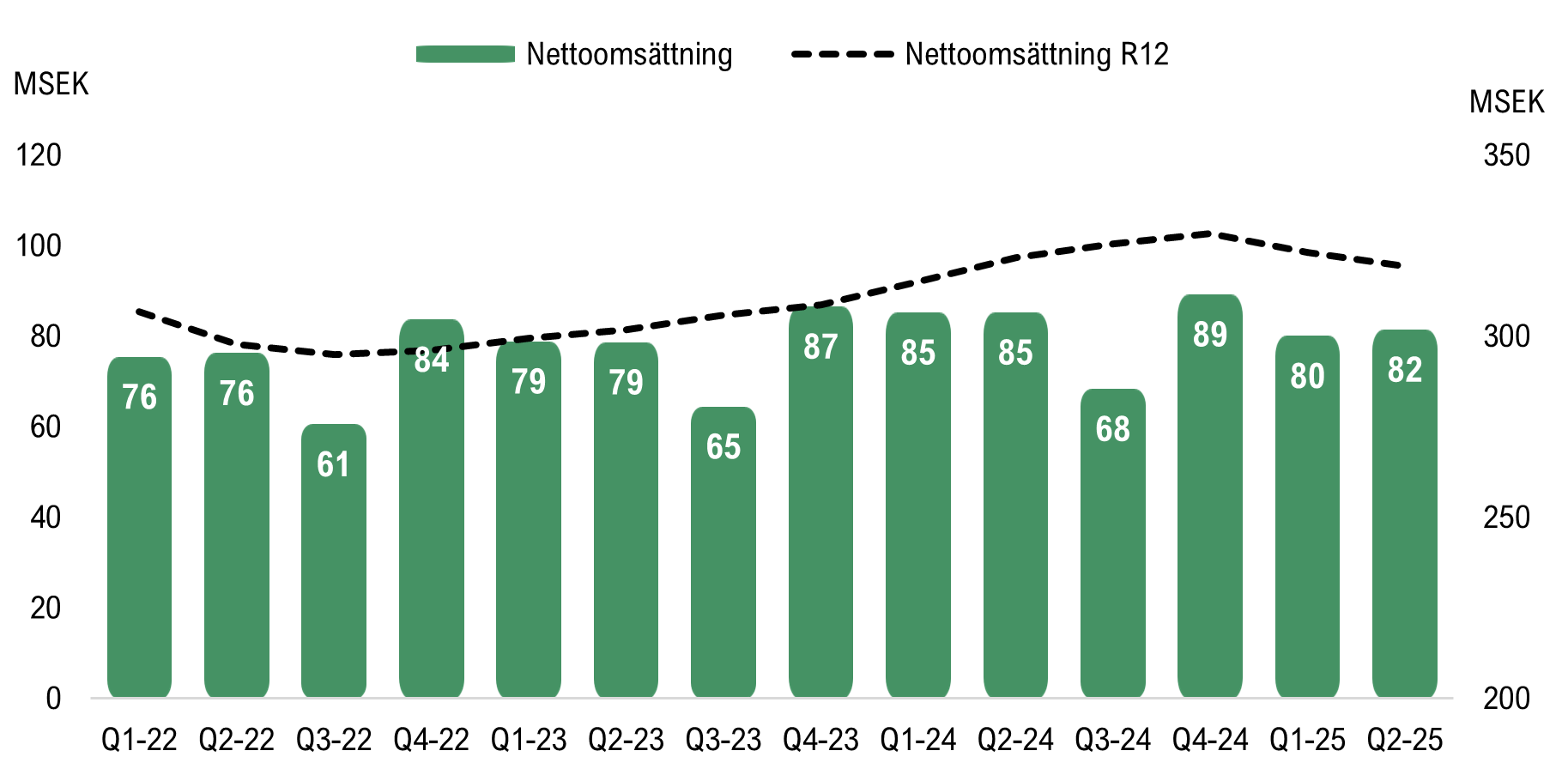

Omsättningen uppgick till 82 MSEK under Q2-24 – minskning Y-Y förklaras av minskad underkonsultaffär

För det andra kvartalet år 2025 uppgick nettoomsättningen till 81,5 MSEK (85,3), vilket motsvarar en minskning om 4,5 % Y-Y eller 3,8 MSEK i absoluta tal och är cirka 5,5 % lägre än våra tidigare estimat för kvartalet (81,5 MSEK vs. 86,3 MSEK). Hifab har verkat i en mer avvaktande marknad under år 2025, delvis förklarat av en svagare konjunktur, vilket har inneburit att Hifab fortsatt arbetet som påbörjades i Q1-25 med ett anpassat erbjudande.

Arbetet med ett anpassat erbjudande innebär att Hifab strategiskt valt att fasa ut olönsamma underkonsulter samt avvecklat eller konsoliderat enheter för att matcha marknadens efterfrågan, vilket uppges påverka Bolagets omsättning och kortsiktigt även lönsamheten. Intäktsminskningen under kvartalet förklaras därmed av Bolagets arbete med en minskad underkonsultaffär, men även av en lägre debiteringsgrad och kalendereffekten under Q2-25 med en (1) mindre arbetsdag i jämförelse med motsvarande period år 2024. Justerat för kalendereffekten uppgick omsättningen under kvartalet till 82,9 MSEK (85,3), vilket motsvarar en minskning om 2,8 % Y-Y. Trots detta och utmaningar inom marknaden så har Hifab uppvisat organisk omsättningstillväxt i den egna konsultaffären (exkluderat underkonsulter), vilken uppges växt 3 % under kvartalet och utgör en positiv datapunkt som tyder på ett välpositionerat erbjudande.

Hifab redovisar inte Bolagets definitiva debiteringsgrad, men den något lägre debiteringsgraden under kvartalet antas vara ett resultat av ett svagare marknadsläge och där en övergripande lägre efterfrågan på marknaden även förklarar Bolagets arbete med att aktivt minska underkonsultaffären. Marknadens övergripande lägre efterfrågan och en mer avvaktande hållning antas bero på en svagare konjunktur, ökad global oro och de något mer långtgående utmaningarna inom bland annat nybyggnadsmarknaden. Till följd av snabbt förändrade marknadsförhållanden har Hifab genomfört strategiska åtgärder för att skapa förutsättningar för en mer långsiktig och hållbar lönsamhet i affären och erbjudandet, vilket redan uppges ha resulterat i en mer stabil orderingång, ökad debiteringsgrad och höjda timpriser. Samtidigt har både Q1- och Q2-2025 haft en kalendereffekt med en (1) mindre arbetsdag i jämförelse med motsvarande perioder föregående år, medan H2-25 inte påverkas av någon kalendereffekt, år 2026 påverkas därmed positivt av kalendereffekt med totalt två (2) fler arbetsdagar.

Under kvartalet uppgick medelantalet årsanställda, det vill säga genomsnittligt antal anställda omräknat till heltidstjänster under perioden, till 184, vilket jämförs med 187 under motsvarande period föregående år eller 191 under föregående kvartal (Q1-25). Medelantalet årsanställda har i jämförelse med föregående år minskat med 3 personer i den svenska verksamheten och varit oförändrat i den finska verksamheten. Antalet årsanställda motsvarar en nettoomsättning per årsanställd om 443 tSEK (456) under kvartalet, vilket motsvarar en minskning om 2,9 % och där minskningen primärt antas bero på en minskad underkonsultaffär.

Hifabs nettoomsättning per kvartal och per LTM-basis

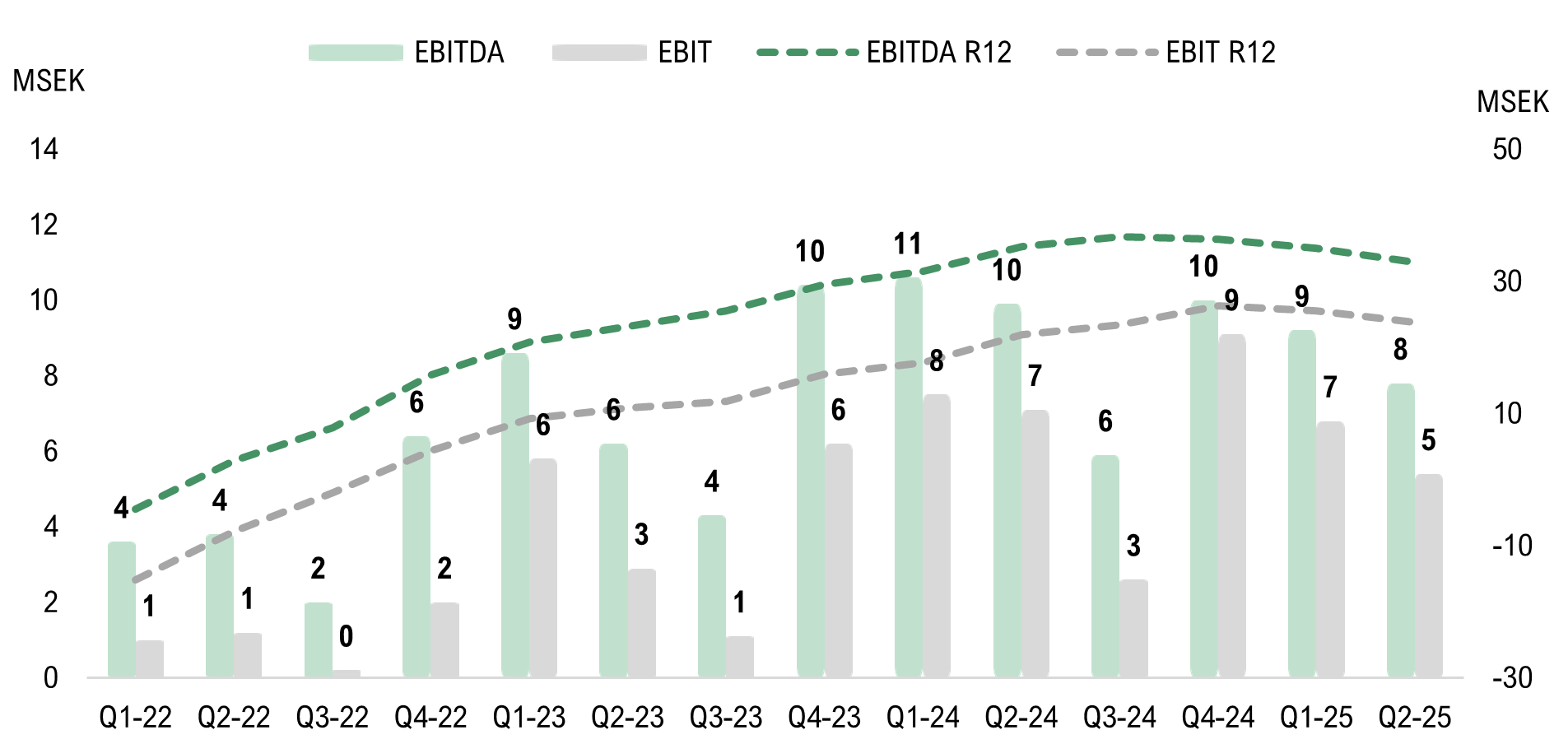

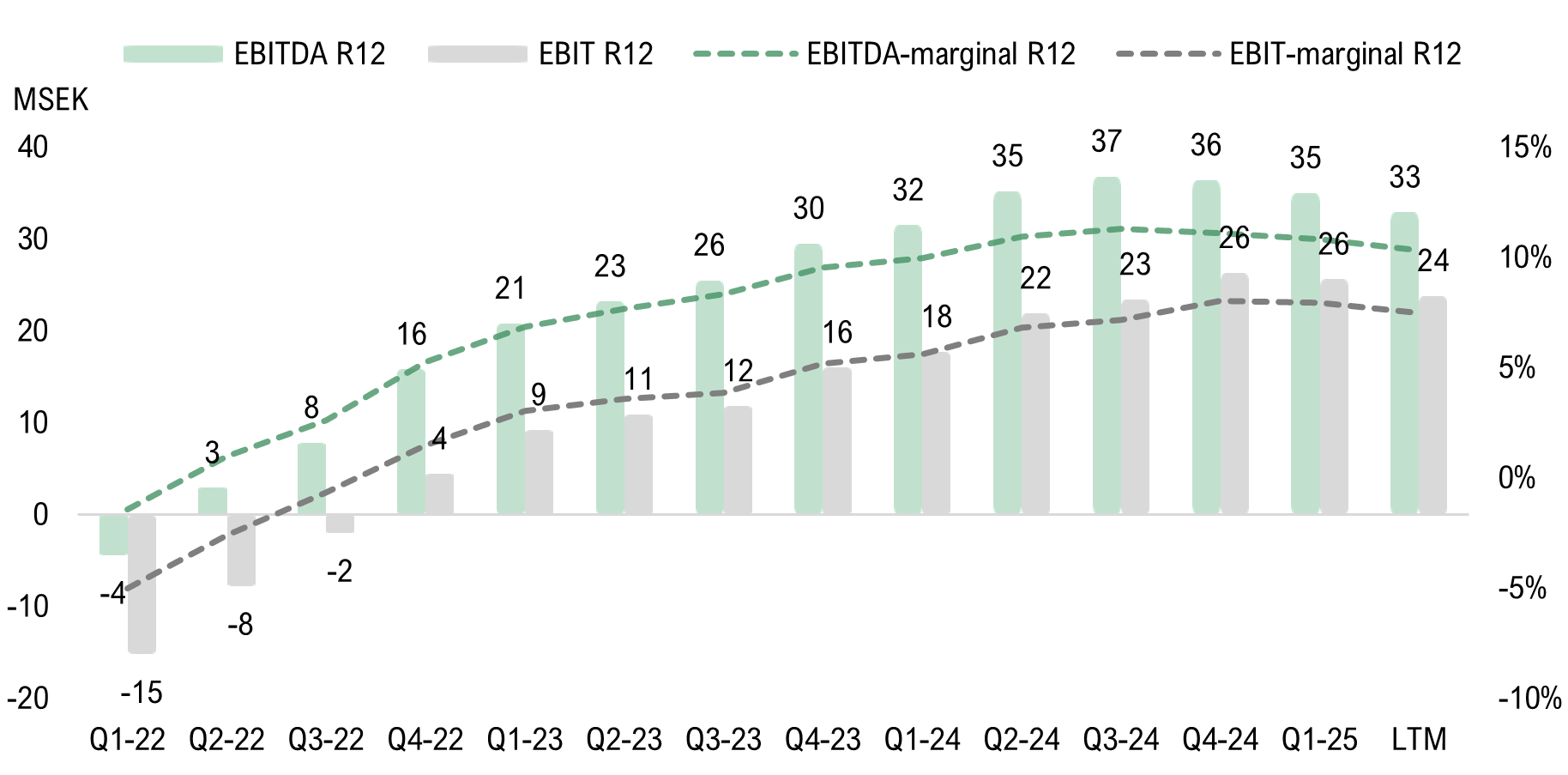

Förändrad affär har resulterat i ett minskat rörelseresultat – EBIT-resultatet uppgick till 5,4 MSEK

Hifab har kontinuerligt fokuserat på en hållbar och långsiktig lönsamhet sedan initieringen av Koncernens strategiska ramverk och den genomförda turnarounden, vilket tydligt har bidragit till en ökad lönsamhet under de senaste åren. Hifabs utmaningar inom marknaden har inneburit en förändrad affär, med en minskad underkonsultaffär och förändringar inom Koncernen, vilket kortsiktigt har påverkat lönsamheten och därmed bidragit till en minskad EBIT-marginal Y-Y Q1-25 och nu även Q2-25. EBIT-resultatet uppgick till 5,4 MSEK (7,1), vilket motsvarar en EBIT-marginal om 6,6 % (8,3 %). Den minskade underkonsultaffären har lett till att Hifabs övriga externa kostnader, där konsultkostnader redovisas, har minskat med 12 % Y-Y, medan personalkostnaderna ökade med 4 % Y-Y under kvartalet. Såsom tidigare nämnt påverkades kvartalet även negativt av kalendereffekten, och justerat för kalendereffekten under Q2-25 uppgick EBIT-resultatet till 6,4 MSEK, vilket motsvarar en EBIT-marginal om 7,7 %. Analyst Group hade under kvartalet estimerat en EBIT-marginal om 9,6 %, vilket jämförs mot det faktiska utfallet om 6,6 %, vilket därmed är lägre än våra estimat, men där det tilläggs att en svag utveckling av USD gentemot EUR under kvartalet har bidragit med en negativ valutaeffekt om cirka 0,2 MSEK. Därtill tilläggs att de strategiska åtgärderna som har inneburit förändringar i Hifabs affär bidrar till en kortsiktig påverkan av ett lägre resultat, men där förändringarna genomförs i syfte att långsiktigt förbättra lönsamheten och stärka hållbarheten i lönsamheten, vilket, i kombination med en utebliven kalendereffekt under kommande kvartal och ett antagande om en successiv återhämtning av marknaden, skapar goda förutsättningar för en god lönsamhet framgent.

Hifabs EBITDA- och EBIT-resultat per kvartal och EBITDA- och EBIT-resultat per LTM-basis

Fortsatt stark finansiell position

Under det andra kvartalet uppgick kassaflödet från den löpande verksamheten (före förändringar av rörelsekapitalet) till 6,3 MSEK, till följd av minskade rörelsefordringar uppgick kassaflödet från den löpande verksamheten till 7,3 MSEK. Hifab har byggt upp en stark balansräkning och har låga eller inga investeringar, vilket bidrar till en god position för stark kassakonvertering. Under kvartalet har Hifab genomfört en utdelning om 10,3 MSEK eller 0,17 kr per aktie, vilket har bidragit till ett negativt totalt kassaflöde under kvartalet, kassan vid kvartalets utgång uppgick till 3 MSEK. Likvida medel inklusive beviljade krediter uppgick vid kvartalets utgång till 37,1 MSEK (27,6), samtidigt som Bolagets räntebärande skulder uppgick till 15,3 MSEK (33,2), varav 13,2 MSEK utgjorde leasingskulder för hyresfastigheter och bilar. Sammantaget besitter Hifab en god finansiell ställning, där kassalikviditeten vid kvartalets utgång uppgick till 189 % och soliditet till 56 % (42 %).

Analyst Group kommer att återkomma med en analys av Hifab.