Hifab Group AB (”Hifab”, ”Koncernen” eller ”Bolaget”) publicerade den 23 april 2025 Bolagets delårsrapport för det första kvartalet år 2025. Vi delar våra tankar om rapporten nedan:

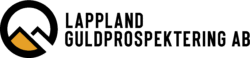

- Lägre omsättning till följd av minskad underkonsultaffär – uppgick till 80 MSEK

- Stark underliggande lönsamhet – EBIT-marginal om 8,5 % och justerad EBIT-marginal om 9,9 %

- Fortsatt stärkt finansiell position

Sammanfattning

Hifab uppvisar en solid rapport med god lönsamhet trots utmaningar inom marknaden. Omsättningen kom in lägre än våra estimat och minskade Y-Y till följd av en minskad underkonsultaffär, samtidigt som det ska tilläggas att Hifabs egen konsultaffär, exkluderat underkonsulter, växte organiskt med 5 % Y-Y. Till följd av att Hifab har uppvisat organisk redovisad tillväxt Y-Y i nio efterföljande kvartal (Q4 år 2022 – Q4 år 2024), kan den minskade nettoomsättningen under kvartalet uppfattas som ett orosmoln. Analyst Group anser dock att Bolaget har haft ett tydligt fokus på lönsamhet och estimeras prioritera lönsamhet före tillväxt, vilket även delårsrapporten är ett kvitto på, med en stabil lönsamhet och stärkt underliggande lönsamhet justerat för valutaeffekter. Samtidigt påverkar en ökad global osäkerhet på marknaden och regulatoriska förändringar marknaden övergripande och förändrar affären, men där det ska tilläggas att Hifabs affär är differentierad, med en bred kundbas och en lokal närvaro, vilket estimeras bidra till en stabil efterfrågan trots en övergripande påverkan på marknaden av makroekonomiska faktorer. Detta, i kombination med ett starkt och anpassningsbart erbjudande, med fortsatt ökande synergieffekter, inom hela Koncernen estimeras bidra till att Hifab nyttjar möjligheten att fortsatt stärka marknadspositionen och ta marknadsandelar.

Omsättningen uppgick till 80 MSEK under Q1-24 – minskning Y-Y förklaras av minskad underkonsultaffär

För det första kvartalet år 2025 uppgick nettoomsättningen till 80,1 MSEK (85,3), vilket motsvarar en minskning om 6,1 % Y-Y eller 5,2 MSEK i absoluta tal och är cirka 10 % lägre än våra tidigare estimat för kvartalet. Intäktsminskningen härleds i synnerhet till en minskad underkonsultaffär, samtidigt som det bör tilläggas att motsvarande period föregående år utgjorde ett starkt kvartal. Hifabs affär växer under kvartalet exkluderat för underkonsulter, då Bolagets egen konsultaffär organiskt uppvisar en tillväxt om 5 %. Hifab har minskat delar av underkonsultaffären under kvartalet, vilket visar på en snabbrörlighet efter marknadens efterfrågan, samtidigt utgör underkonsultaffären en del av affären som har en lägre lönsamhetsnivå. Hifab redovisar inte Bolagets debiteringsgrad, men uppger att Bolaget haft en något minskad debiteringsgrad under kvartalet i jämförelse med motsvarande period föregående år, medan timpriserna i jämförelse med motsvarande kvartal föregående år har ökat. Hifabs marknad och affär är generellt sett lokal, vilket estimeras bidra till en relativt stabil efterfrågan, och trots förändringar på marknaden och en generellt ökad global osäkerhet har orderingången varit stabil, med flertalet kommunicerade uppdrag, däribland ramavtal med Specialfastigheter, Polismyndigheten och byggledningsuppdrag i Sandviken.

Den något lägre debiteringsgraden under kvartalet förväntas vara ett resultat av ett svagare marknadsläge och där en övergripande lägre efterfrågan på marknaden även förklarar valet att aktivt minska underkonsultaffären, där marknadens övergripande minskade efterfrågan bland annat antas bero på en ökad global oro och de något mer långtgående utmaningarna inom bland annat nybyggnadsmarknaden. Därutöver påverkas marknaden av nya regler och förslag inom marknaden, däribland Omnibus-förslagen som presenterades i slutet av februari månad år 2025 som övergripande syftar till att förenkla arbetet avseende hållbarhetsrapportering (enligt CSRD, CSDDD och EU-taxonomi) med bland annat rapporteringslättnader och uppskjutet ikraftträdande, samt förändringar i omfattning och innehåll. Den 3 april röstade EU-parlamentet igenom ”Stop the clock”-förslaget att skjuta fram tillämpningen av hållbarhetsrapportering enligt CSRD och EU-taxonomin, där nästa steg förväntas vara ett formellt godkännande för att utkastet ska träda i kraft och följaktligen ska medlemsländerna implementera förändringarna, vilket förväntas i olika utsträckningar påverka Hifabs kunder, där Hifab har en bred kundportfölj, samtidigt som fastighets- och samhällsbyggnadsbolag i regel har relativt hög omsättning och större balansräkningar.

Under kvartalet uppgick medelantalet årsanställda, det vill säga genomsnittligt antal anställda omräknat till heltidstjänster under perioden, till 191, vilket kan jämföras med 187 under motsvarande period föregående år. Medeltalet årsanställda har ökat med 3 personer i den svenska verksamheten och minskat med 1 person i den utländska verksamheten. Antalet medelantalet årsanställda motsvarar en nettoomsättning per årsanställd om 419 tSEK (456) under kvartalet, där minskningen förväntas primärt bero på en minskad underkonsultaffär.

Stark underliggande lönsamhet trots minskad omsättning

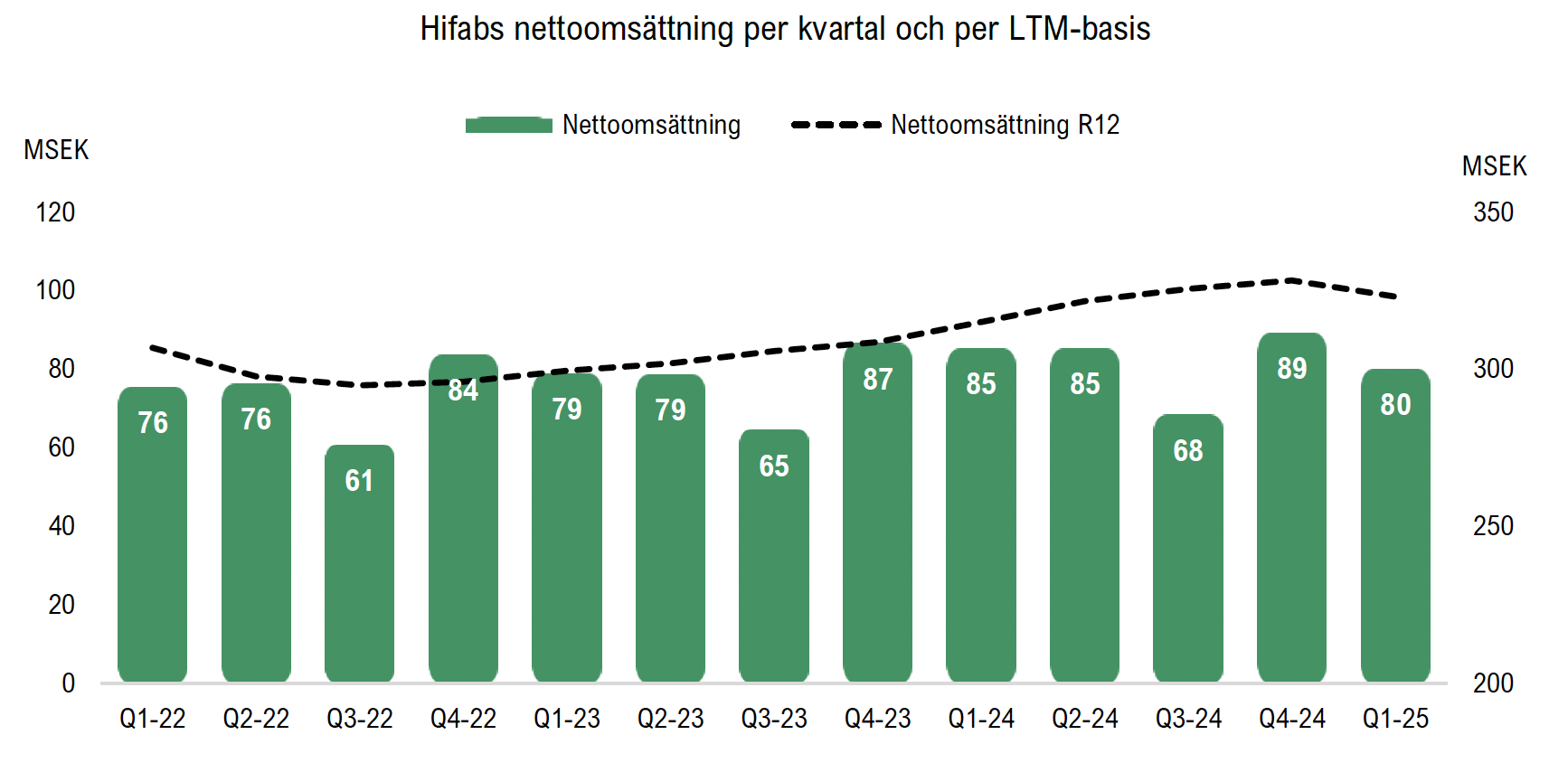

Hifab har kontinuerligt fokuserat på Bolagets lönsamhet sedan initieringen av Koncernens strategiska ramverk och den genomförda turnarounden, vilket även blir tydligt under kvartalet trots en något lägre nettoomsättning. Till följd av en minskad underkonsultaffär har Hifabs övriga externa kostnader, där konsultkostnader redovisas, minskat med 22 % Y-Y, medan personalkostnaderna ökade med 6 % Y-Y under kvartalet. EBIT-resultatet uppgick till 6,8 MSEK (7,5), vilket motsvarar en EBIT-marginal om 8,5 % och i jämförelse med motsvarande period föregående år då EBIT-marginalen uppgick till 8,7 %. Kvartalet påverkas även negativt av valutaeffekter som påverkar rörelsen med cirka -1,1 MSEK (0,2), där USD har utvecklats svagt gentemot EUR drivet av utländska projekt i USD inom Bolagets finska dotterbolag. Valutaeffekten har i rörelsekaraktär påverkat rörelseresultatet negativt och justerat för valutaeffekten har EBIT-resultatet och EBIT-marginalen stärkts Y-Y. Justerat för valutaeffekten uppgår EBIT-resultatet till cirka 7,9 MSEK och motsvarar en EBIT-marginal om 9,9 % under kvartalet, vilket påvisar Bolagets underliggande lönsamhetsnivå och får ses som ett kvitto på Bolagets arbete och fokus på att stärka Koncernens lönsamhet. Analyst Group hade under kvartalet estimerat en EBIT-marginal om 8,9 %, vilket kan jämföras mot det faktiska utfallet om 8,5 %, men där det ska tilläggas att till följd av den svaga utvecklingen av USD gentemot EUR under inledningen av mars månad så har kvartalet påverkats negativt, justerat för valutaeffekter har Hifab uppvisat en starkare underliggande lönsamhetsmarginal än vad Analyst Group hade estimerat, EBIT-marginal (adj. för valutaeffekter) om 9,9 % vs. Analyst Groups estimat om 8,9 %.

Hifabs EBITDA- och EBIT-resultat per kvartal och EBITDA- och EBIT-resultat per LTM-basis

Stark finansiell position

Under det första kvartalet uppgår kassaflödet från den löpande verksamheten (före förändringar av rörelsekapitalet) till 9,2 MSEK, och till följd av en negativ förändring av rörelsekapitalet uppgår kassaflödet från den löpande verksamheten till 5,8 MSEK, i synnerhet förklarat av en ökning av pågående uppdrag. Hifab har under kvartalet fortsatt minskat leasingskulden och kassan vid kvartalets utgång uppgår till 7,6 MSEK. Likvida medel inklusive beviljade krediter uppgick vid kvartalets utgång till 43,7 MSEK (24,9), där kassaflödet påverkas av Bolagets utdelning om 10,3 MSEK under andra kvartalet år 2025. Sammantaget besitter Hifab en god finansiell ställning, där kassalikviditeten uppgick vid kvartalets utgång till 196 % och soliditet till 57 %, vilket för respektive nyckeltal motsvarar en ökning både Y-Y och Q-Q.

Analyst Group kommer att återkomma med en analys av Hifab.