First Venture (”First Venture” eller ”Bolaget”) publicerade den 22 februari 2024 bolagets delårsrapport för det fjärde kvartalet av 2024. Vi delar våra tankar om rapporten nedan:

- Substansvärdet ökade med 7,4 % Q-Q samtidigt som First North All Share-index ökade med 0,7 %

- Humble avslutar året med 18 % organisk tillväxt

- Cling Systems and OneTwo Analytics mångdubblar värderingarna i senaste kapitalrundorna

- Vi upprepar en attraktiv Risk-Reward på nuvarande nivåer

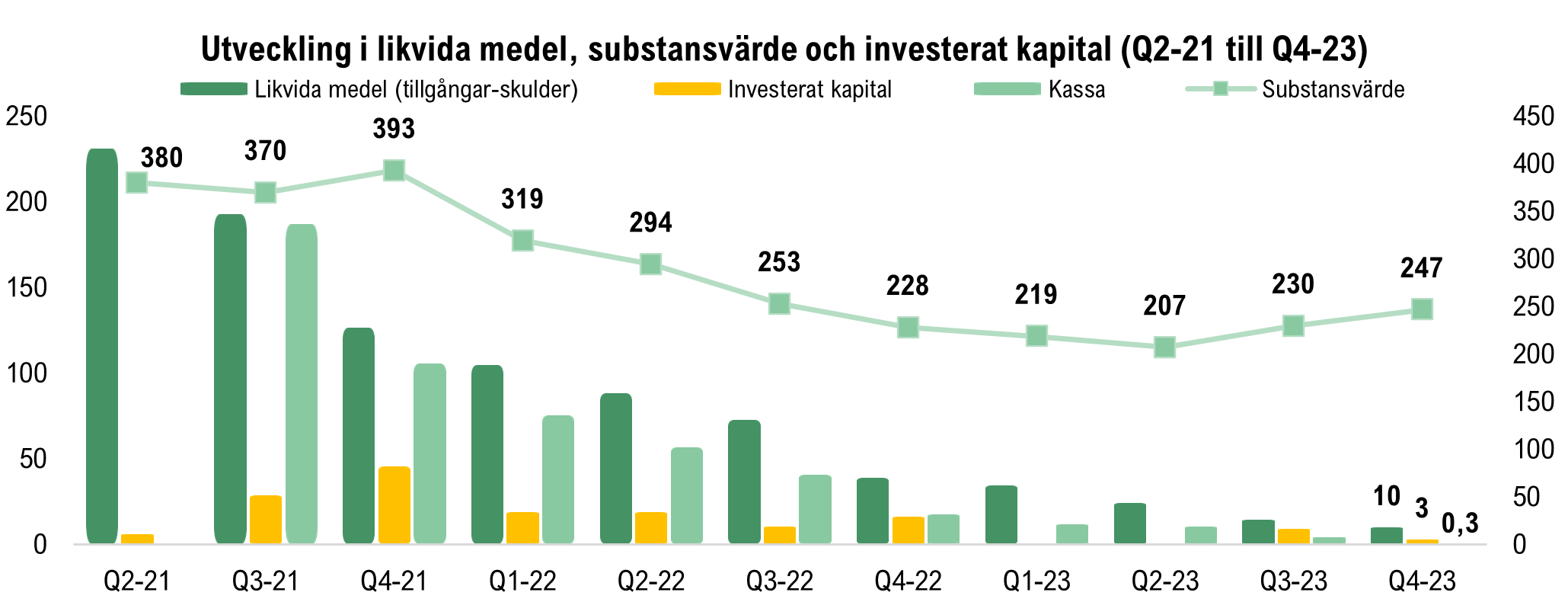

Substansvärdet ökade med ca 17 MSEK Q-Q

First Venture redovisade ett substansvärde om 246,6 MSEK vid utgången av Q4-23, motsvarande en ökning om 16,9 MSEK (+7,4 %) mot föregående kvartal, vilket är högre än utvecklingen på First North om 0,7 % under samma period. Ökningen Q-Q drevs i synnerhet av de ökade värderingarna i de onoterade bolagen Cling Systems (203 % ökning) och OneTwo Analytics (109 %) efter de senaste genomförda kapitalrundorna, men även av en god aktiekursutveckling i Humble Group (24 %). Sett över helåret 2023 ökade First Venture substansvärdet med 18,6 MSEK, eller 8,2 %, samtidigt som referensindexet First North All Share Index avkastade -8,1 %, vilket motsvarar en överavkastning om över 16 procentenheter, parallellt föll Bolagets egna aktiekurs med ca -28 %, vilket Analyst Group anser är obefogat.

Likvidering av tillgångar eller kapitalanskaffning är att vänta kommande kvartal

Vid utgången av Q4-23 hade First Venture likvida tillgångar (tillgångar-skulder) om 10,0 MSEK, varav kassan utgjorde 0,3 MSEK. Mot jämförbart kvartal föregående år har de likvida tillgångarna minskat med ca -29 MSEK och kassan med ca 17 MSEK. Under de senaste tolv rullande månaderna har First Venture investerat totalt ca 12 MSEK och avyttrat innehav till ett värde om ca 1,4 MSEK*, varför resterande kassaminskning Y-Y är hänförlig till verksamhetens rörelsekapitalbehov (-7 MSEK).

Bolagets genomsnittliga operativa burn rate under perioden Q2-21 till Q4-23 uppgår till ca -3 MSEK/kvartal eller -1 MSEK/månad, vilket innebär att First Venture sannolikt har likviderat en del av de befintliga likvida tillgångar (ca 4,2 MSEK) hittills under Q1-24 givet senast rapporterad kassa. Som ett investmentbolag av First Ventures karaktär, kan kassan stärkas (exkl. skuldfinansiering) antingen genom att First Venture gör en Exit, erhåller utdelning från portföljbolagen eller reser kapital via aktiemarknaden. First Venture likviditet har under en längre period varit relativt god, givet att Bolagets har haft nettotillgångar samt noterade tillgångar vilka går att likvidera vid behov, där sistnämnda värderades till 81,3 MSEK vid utgången av Q4-23. Givet Bolagets nuvarande nettotillgångar (ca 10 MSEK) och en antagen burn rate om ca 1 MSEK/månad, går det inte att utesluta att First Venture antingen kommer att behöva avyttra/minska andelar i befintliga innehav eller resa nytt kapital under kommande tolv månader för att delvis finansiera rörelsen, delvis möjliggöra antingen större investering (5-15 MSEK) eller mindre följdinvesteringar, i syfte att tillvarata på det utmanande marknadsklimatet, och därmed lägre värderingsmultiplar vid förvärv.

Humble avslutar året med 18 % organisk tillväxt

First Ventures största innehav, Humble Group, utvecklades starkt under det fjärde kvartalet 2023, där aktiens uppgång under perioden summeras till ca 24 %. Bolagets Q4-rapport visade en fortsatt stark utveckling i den organiska tillväxten, vilken uppgick till 18 % under det fjärde kvartalet. Nettoomsättningen var marginellt högre (+0,8 %) än Analyst Groups estimat (1936 MSEK vs 1921 MSEK) och för helåret 2023 landade nettoomsättningen på 7 050 MSEK (4 800), motsvarande en total tillväxt om 47 %, varav 16 % organiskt. Bruttomarginalen kom likaså in högre än estimat, 31,7 % mot väntade 29,2 %, och Analyst Group ser positivt på att arbetet med att förbättra bruttomarginalen utvecklas i rätt riktning. Bruttomarginalen var även den högsta sedan Q3 2022, däremot är det en bit kvar till historiska nivåer (37-40 %) och det är tydligt att inflationen samt andra faktorer, såsom fraktkostnader, har haft en märkbar inverkan på Humbles underliggande lönsamhet.

Det justerade EBITDA-resultatet uppgick till 190 MSEK, motsvarande en justerade EBITDA-marginal om 9,8 %, vilket var lägre än estimerat (198 MSEK och 10,3 %). Under kvartalet kan vi läsa att lönsamheten hämmades av ökade marknadsinsatser samt integrationsprocessen som initierades i höstas, där sistnämna innebär att mindre verksamheter har börjat integreras i större plattformar. Totalt har sex bolag än så länge blivit en del i ett större maskineri sedan start, vilket i sin tur har medfört ökade skalfördelar samt möjliggör en mer strömlinjeformad värdekedja. Allt annat lika har Humble därmed lagt grunden för en starkare lönsamhet framgent.

Vidare blev Q4-rapporten ett kvitto på att Humbles arbete med att stärka kassaflödet burit frukt, där det operativa kassaflödet uppgick till 285 MSEK (246), vilket innebär att Bolaget genererade 1 088 MSEK i operativt kassaflöde för helåret 2023, att jämföra med 255 MSEK under år 2022. En viktig faktor i denna utveckling har varit Bolagets förbättrade kapitalstruktur, men även ökade Economies of Scale samt minskad kapitalbindning.

I slutet av Q4-23 meddelade Humble även att bolaget avyttrar Bayn Production, tidigare Koppers Candy Sweden AB, till Kopper’s Chocolate, LLC. till en köpeskilling uppgående till 7,7 MSEK. Avyttringen sker som i ett led i Humbles långsiktiga strategi att renodla den svenska tillverkningsaffären, vilket bl.a. innebär ett ökat fokus på de mest effektiva och lönsamma produktionsenheterna inom koncernen. Försäljningen av Bayn Production kommer att få en positiv inverkan på koncernens lönsamhet då EBITDA LTM uppgick, per sista november 2023, till -11,3 MSEK. Humble Group köpte Bayn Production år 2020 för en köpeskilling om ca 7,5 MSEK, vilket innebär att bolaget säljer företaget för mer eller mindre samma belopp.

Vid utgången av Q4-23 utgjorde Humble 21,3 % av First Ventures substansvärde.

Cling Systems skalar upp

Cling Systems, vilka har utvecklat ett CAM-system för hantering, återvinning och second-life av EV-batterier, genomförde en nyemission om 14,4 MSEK under december månad, där en majoritet av företaget befintliga investerare deltog. Genom kapitalinjektionen möjliggörs Cling att skala upp verksamheten, att handla med större volymer av batterier och att utöka omfånget av lösningar. Totalt har Cling System tagit in 37 MSEK sedan starten.

Lyckegård ska renodla verksamheten

Lyckegård meddelade under Q1-24 att bolaget ämnar renodla verksamheten mot bevattning och grönyteskötsel genom affärsområdet Water & Outdoor. Som en konsekvens av denna renodling har företaget inlett en strategisk översyn av affärsområdet Soil & Seed, vilket kan leda till att hela eller delar av affärsområdet kan komma att avyttras genom försäljning eller utdelning och notering på lämplig marknadsplats. Analyst Group ser positivt på Lyckegårds möjligheter att växa med en stark lönsamhet inom affärsområdet Water & Outdoor genom att kapitalisera på marknadstillväxten samt att dotterbolagen agerar återförsäljare av världsledande varumärken inom bevattning, såsom Ocmis, Fasterholt, Hunter och Rain Bird. Affärsområdet förväntas generera starka kassaflöden framgent, vilket bör premieras av investerare i dagens marknadsklimat med högre räntor. Samtidigt anses Soil & Seed inneha en attraktiv produktportfölj som är väl positionerad för att kapitalisera på det marknadsskifte som väntas under kommande år, vilket skulle kunna attrahera större aktörer för förvärv.

Sprint Bioscience’ licenspartner avslutar avtal

I slutet av Q4-23 kommunicerade Sprint Bioscience att licenspartner Deciphera Pharmaceuticals har meddelat att de ej avser att driva VPS34-programmet vidare. Det var i augusti 2021 då Sprint Bioscience tecknade ett globalt licensavtal med Deciphera Pharmaceuticals, varpå bolaget erhöll en up-frontbetalning om 4 MUSD. Deciphera har nu beslutat att lämna tillbaka programmet till Sprint Bioscience och arbetet med att återta programmet samt tillhörande patentportfölj pågår, utan några ytterligare åtagande till Deciphera. Aktien föll ca 23 % på nyheten, vilket Analyst Group anser är befogat givet att avtalet, när det ingicks år 2021, hade ett estimerat värde om 277 MUSD plus låga tvåsiffriga royalties på försäljning av ett framtida läkemedel från VPSS34-programmet.

Sammanfattande ord om rapporten och rådande substansrabatt

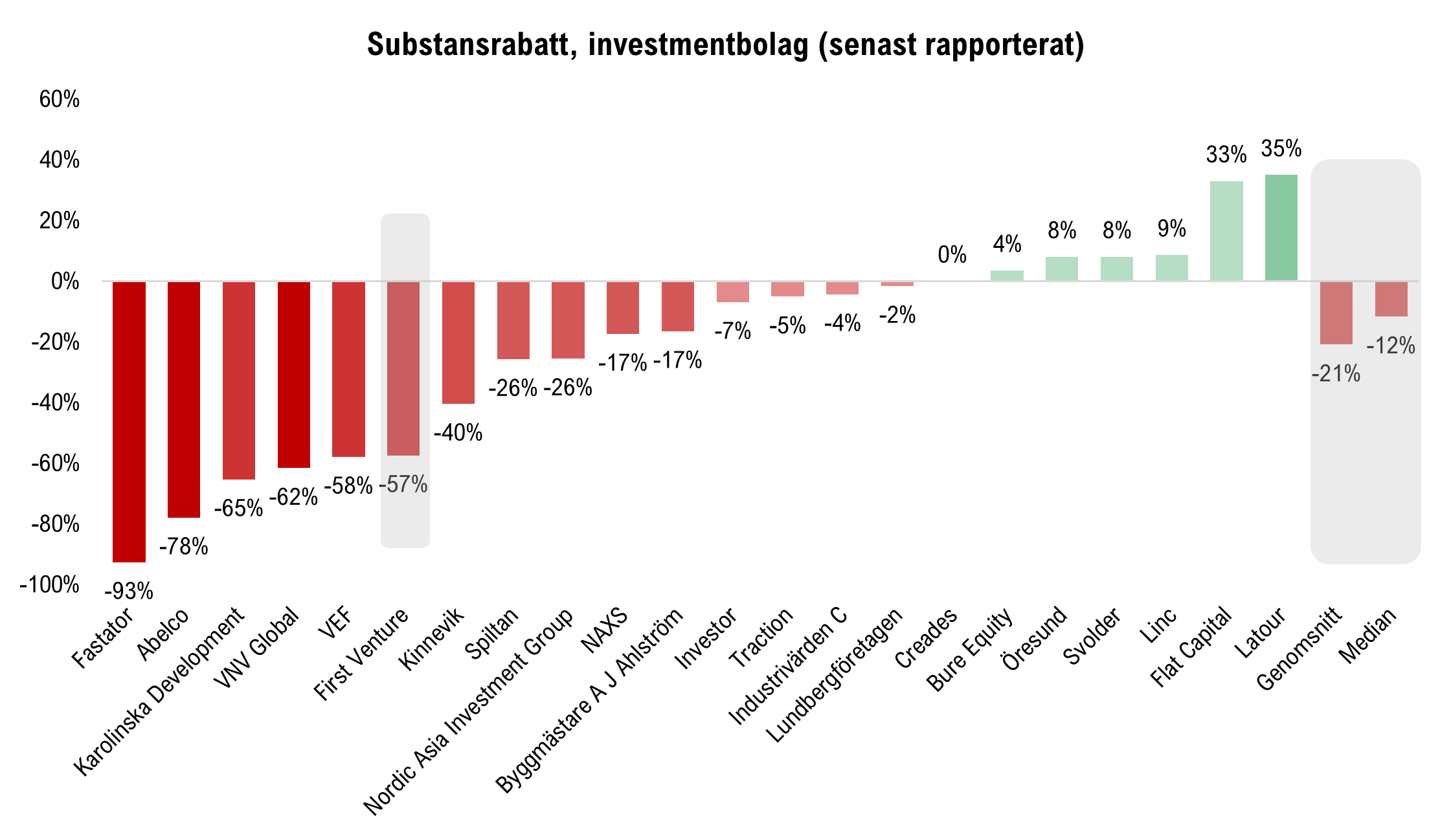

First Venture avslutade året starkt och helårsutvecklingen uppgick till 8,2 %, vilket i relation till jämförelseindexets utveckling under samma period (-8,1 %) innebär en överavkastning om 16,3 %. First Venture presterade därmed betydligt bättre än jämförelseindexet under fjolåret, vilket även var en bedrift som Bolaget lyckades med under år 2022. Analyst Group anser därför att utvecklingen i aktiekursen på rådande nivåer inte speglar det faktum att First Venture har presterat bättre än First North Index de senaste två åren och substansrabatten uppgick vid utgången av Q4-23 till rekordhöga 57 %.

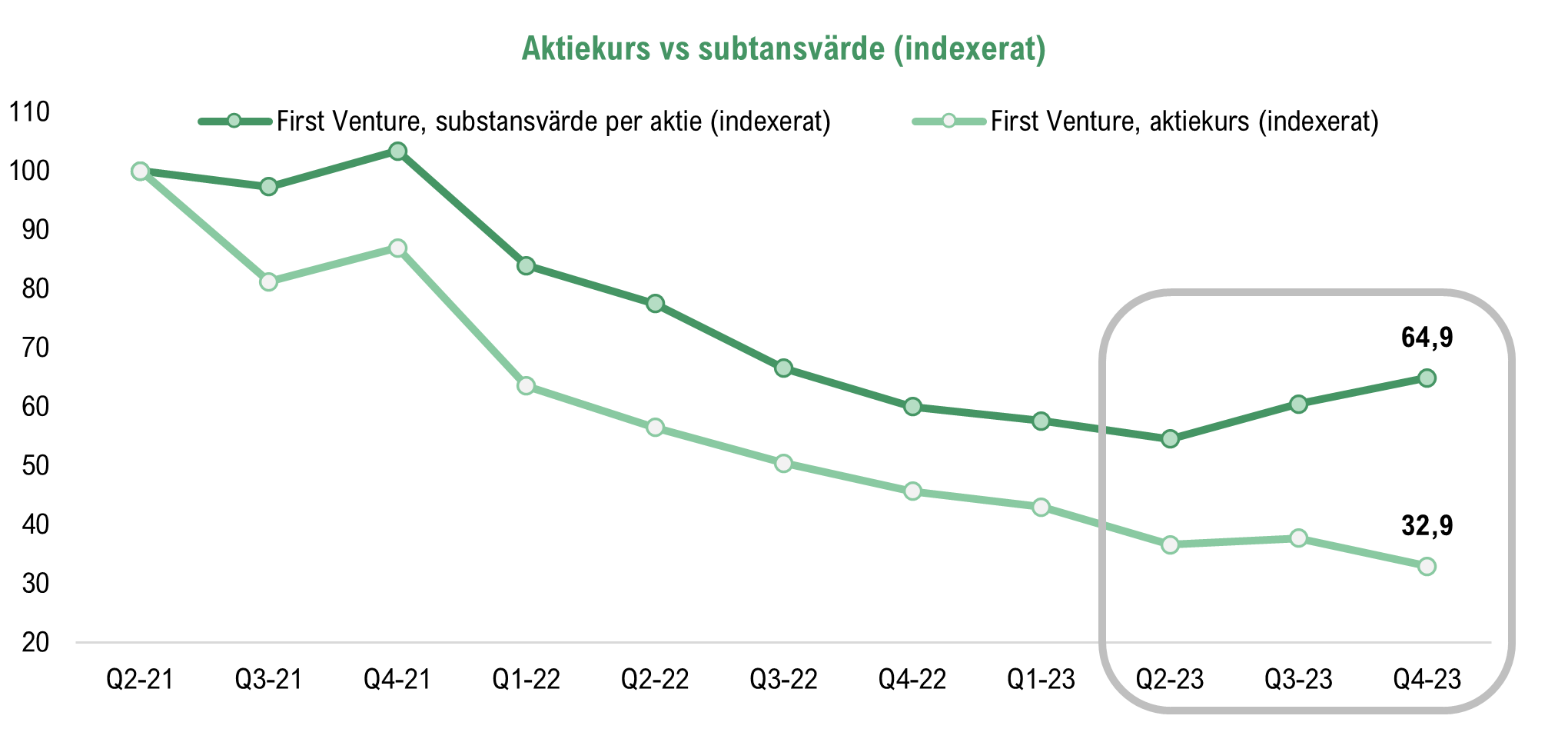

Sedan noteringen under Q2-21 har First Ventures aktiekurs utvecklats nästan identiskt med substansvärdet, alltjämt med en större substansrabatt. Däremot har förhållandet förändrats sedan Q2-23, där vi i nedan graf kan se att utvecklingen i substansvärdet och aktiekursen går åt skilda håll. Mellan Q2-Q4 2023 ökade substansvärdet med nära 20 %, samtidigt som aktiekursen föll med -10 % under samma period.

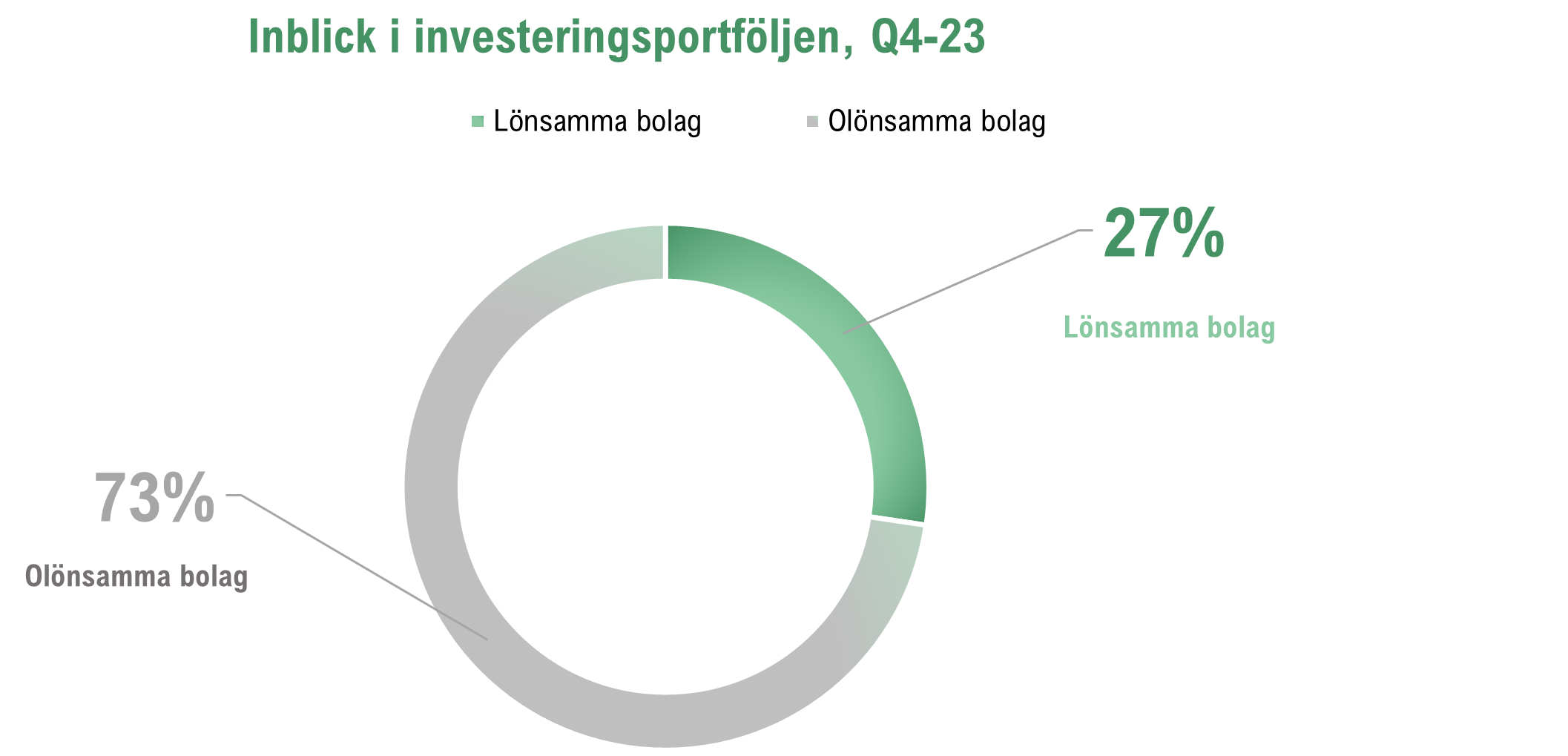

Att över 70 % av First Ventures investeringsportfölj utgörs av onoterade tillväxtbolag som ännu ej levererar vinst/kassaflöden bedömer Analyst Group som en huvudsaklig anledning till att First Venture länge har handlats med en hög substansrabatt. Investerare har sannolikt tagit höjd för att redovisat värde inte nödvändigtvis representerar verkligt värde, då olönsamma bolag förr eller senare behöver ta in nytt kapital, ofta till en lägre värdering om inget radikalt har skett i verksamheten sedan senaste kapitalanskaffningen i rådande marknadsklimat. Givet detta anser Analyst Group å ena sidan att en större substansrabatt är motiverad, å andra sidan att rådande rabatt om 57 % är för hög, med hänsyn till att Bolaget i samband med Q4-22 dessutom skrev ned ett antal av de onoterade innehaven med upp till ca 50 % samt att flera av de onoterade bolagen har visat sig förtjänat en väsentligt högre värdering, senast i Cling Systems och OneTwo Analytics.

Värdet på bolagets noterade innehav vid utgången av Q4-23 summeras till 81,3 MSEK eller ca 77 % av First Ventures Market Cap under samma period. Adderas därtill bolagets likvida tillgångar in i ekvationen blir motsvarande andel ca 87 %. Samtidigt värderar First Venture den onoterade portföljen till 155,2 MSEK, eller 147,7 % av Market Cap, varför Analyst Group upprepar fortsatt en attraktiv risk/reward i First Venture.

Vi kommer att återkomma med en uppdaterad aktieanalys av First Venture.

* Varav Spherio Group om 1 MSEK och resterande avseende Copperstone Resources