First Venture (”First Venture” eller ”bolaget”) publicerade den 15 maj 2024 bolagets delårsrapport för det första kvartalet av 2024. Vi delar våra tankar om rapporten nedan:

- God utveckling i aktiekursen vilket har minskat substansrabatten

- Fortsatt begränsat utrymme för ytterligare investeringar

- Humble Group inledde året med tvåsiffrig tillväxt och förbättrad lönsamhet

- Vi upprepar en attraktiv Risk-Reward på nuvarande nivåer

Stark utveckling gentemot jämförelseindex

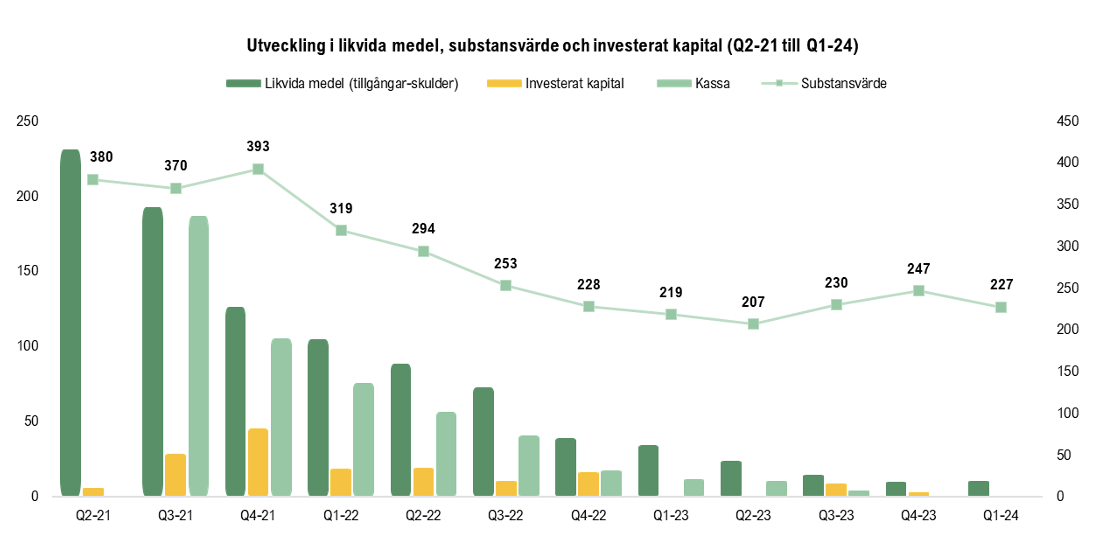

First Venture redovisade ett substansvärde om 227,3 MSEK vid utgången av Q1-24, motsvarande en minskning om -6,5 % mot föregående kvartal, samtidigt som First North minskade med -1,8 % under samma period. Samtidigt ökade First Ventures egen aktiekurs med 12,1 %, vilket således medförde en minskad substansrabatt under kvartalet, vilken vi i tidigare uppdateringar kring First Venture har ansett varit oförtjänt stor. Substansrabatten vid utgången av Q1-24 uppgick till 48 %, jämfört med 57 % vid utgången av Q4-23. Det minskade substansvärdet i kvartalet är bland annat hänförligt till nedgångar i de tre största noterade innehaven Humble Group, Sprint Bioscience och Lyckegård. Samtidigt steg det mindre innehavet Kiliaro med hela 157 % under kvartalet efter att bolaget rapporterat en stark rapport för det fjärde kvartalet med en omsättning uppgående till 14,6 MSEK, motsvarande en tillväxt om 62 % jämfört med föregående kvartal samt ett EBITDA-resultat om 4,5 MSEK, motsvarande en marginal om ca 30 %.

Likvidering av tillgångar eller kapitalanskaffning är att vänta kommande kvartal

Vid utgången av Q1-24 hade First Venture likvida tillgångar (tillgångar/skulder) om 10,5 MSEK, varav kassan utgjorde 0,5 MSEK. Mot jämförbart kvartal föregående år har de likvida tillgångarna minskat med ca -24 MSEK och kassan med ca -11 MSEK. Givet nuvarande finansiella ställning finns inget större utrymme för större investeringar och likvidering av tillgångar eller kapitalanskaffning anses behövas för att täcka det löpande rörelsekapitalet, vilket i genomsnitt uppgått till ca – 3 MSEK eller -1 MSEK per månad mellan Q2-21 – Q1-24. Därtill har First Venture åtagit sig att teckna aktier för ca 1,6 MSEK i Kiliaros pågående företrädesemission samt för ytterligare 0,2 MSEK i Lyckegårds pågående företrädesemission, vilket förväntas påverka de likvida tillgångarna i bolaget.

Samtidigt minskade First Ventures kostnader under Q1-24, uppgående till -2,5 MSEK, vilket antas vara till följd av kostnadsbesparingar givet den nuvarande likviditeten i bolaget, vilket således kan minska bolagets burn rate framgent. Som ett investmentbolag av First Ventures karaktär, kan kassan stärkas (exkl. skuldfinansiering) antingen genom att First Venture gör en Exit, erhåller utdelning från portföljbolagen eller reser kapital via aktiemarknaden. Givet Bolagets nuvarande nettotillgångar (ca 10,5 MSEK) och en antagen burn rate om ca 1 MSEK/månad, går det inte att utesluta att First Venture antingen kommer att behöva avyttra/minska andelar i befintliga innehav eller resa nytt kapital under kommande tolv månader för att delvis finansiera rörelsen, delvis möjliggöra antingen större investering (5-15 MSEK) eller mindre följdinvesteringar, i syfte att tillvarata på det utmanande marknadsklimatet, och därmed lägre värderingsmultiplar vid förvärv.

Humble inleder året med fortsatt förbättrad lönsamhet

First Ventures största innehav, Humble Group, utvecklades svagare under det första kvartalet 2024, där aktiens utveckling under perioden summeras till ca -18 %. Bolagets Q1-rapport som publicerades i början av maj visade på fortsatta framsteg avseende tillväxt och lönsamhetsförbättringar. Omsättningen i kvartalet uppgick till ca 1,8 mdSEK, motsvarande en tillväxt om 15 % jämfört med Q1-23, avseende den organiska tillväxten så uppgick den till 11 %. Försäljningen påverkades negativt om – 4% genom att påsken i år låg under det första kvartalet, varför försäljningsutvecklingen anses vara stark. Den ökade försäljningen drevs bl.a. av internationell expansion inom segmentet Future Snacking, där den internationella lanseringen av sockerreducerat godis bl.a. har överträffat bolagets förväntningar.

Under kvartalet fortsatte bruttomarginalen att stärkas, uppgående till 31 % jämfört med 30 % under samma kvartal föregående år. Det ska då även nämnas att Humble har konsoliderat förvärv sedan jämförelseperioden med en lägre underliggande bruttomarginal, varför den relativa förbättringen är än bättre än vad siffrorna visat. Vidare uppgick det justerade EBITA-resultatet till 128 MSEK (102), motsvarande en marginal om 7 %, således en förbättring jämfört med Q1-23 då marginalen uppgick till 6 %. Genom omsättningstillväxten i kombination med marginalexpansion växte det justerade EBITA-resultatet med 25 %.

Sammantaget anses Humble Group ha levererat en stabil rapport med fortsatt god organisk tillväxt och förbättrad lönsamhet. Vid utgången av Q1-24 utgjorde Humble 17,9 % av First Ventures substansvärde.

Lyckegård renodlar verksamheten

Lyckegård meddelade under Q1-24 att bolaget har ingått gått avtal om försäljning av 80 % av aktierna i Lyckegård Soil & Seed AB och andelarna i Lyckegård Finland Oy AB. Det överenskomna företagsvärdet uppgår till 5,5 MSEK på kassa- och skuldfri basis och efter justering för Soil & Seeds nettoskuld (vilken uppgår till cirka 5,5 MSEK) uppgår köpeskillingen till 1 kr. Detta kan jämföras med köpeskillingen för Gothia Redskap & Ekoväxt Aktiebolag, som idag utgör en stor del av Soil & Seed och förvärvades under år 2021, vilken uppgick till ca 28,6 MSEK. Givet detta anses köpeskillingen om 1 SEK vara låg och vittnar om att utvecklingen inom Soil & Seed har varit svagare än väntat. Samtidigt innebär försäljningen av Soil & Seed att Lyckegård renodlas mot bevattning och grönyteskötsel, en marknad som väntas växa med ca 14 % årligen. Soil & Seed har historiskt tyngt Lyckegårds resultat genom att vara förlustbringande medan affärsområde Waters dotterbolag har en lång historik av lönsam tillväxt.

Efter utgången av det första kvartalet meddelade Lyckegård att Bolaget avser genomföra en företrädesemission om 28,1 MSEK för att accelerera och visa på lönsam tillväxt. Bakgrunden till emissionen är att Lyckegård vill möta den strukturella tillväxt som finns i marknaden, vilket efter företrädesemissionen kan genomföras genom en större finansiell flexibilitet för att växa verksamheten såväl organiskt som via förvärv. Företrädesemissionen är säkerställd till ca 71 % genom tecknings- och garantiåtaganden från befintliga ägare, utan anspråk på ersättning, vilket enligt Analyst Group ingjuter förtroende. Sammantaget ser vi positivt på att Lyckegård stärker den finansiella ställningen samt skapar utrymme för ytterligare tillväxtinitiativ.

Sprint Bioscience visade positiva prekliniska resultat

First Ventures näst största noterade innehav, Sprint Bioscience, utvecklades svagt under kvartalet efter nyheten i slutet av Q4-23 om att licenspartnern Deciphera Pharmaceuticals har meddelat att de ej avser att driva VPS34-programmet vidare, vilket fick aktien att falla ca 23 % under handelsdagen därpå, vilket Analyst Group kommenterade i samband med att First Venture publicerade Q4-rapporten. Efter det första kvartalets utgång meddelade Sprint Bioscience dock positiva prekliniska resultat i bolagets onkologiprogram riktat mot TREX1 som visade att behandling med bolagets TREX1-hämmande substanser ger förbättrat immunsvar och minskad tumörtillväxt, vilket fick aktien att lyfta ca 23 % under handelsdagen då nyheten publicerades. Sammantaget så har Sprint Bioscence utvecklats ca -29 % YTD.

Fortsatt attraktiv substansrabatt

First Ventures substansrabatt minskade under Q1-24 till följd av ett minskat substansvärde i kombination med att bolagets aktiekurs steg under kvartalet, där substansrabatten minskade från ca 57 % till 48 %. Samtidigt värderas First Ventures noterade portfölj till ca 65 MSEK vid utgången av Q1-24, motsvarande 61 % av bolagets Market Cap, om bolagets likvida tillgångar adderas uppgår samma siffra till 71 %. Samtidigt värderar First Venture den onoterade portföljen till 151,8 MSEK, eller 142 % av Market Cap. Givet detta anser Analyst Group fortsatt att First Venture erbjuder en attraktiv risk/reward på nuvarande aktiekurs, trots den minskade substansrabatten under kvartalet.

Vi kommer att återkomma med en uppdaterad aktieanalys av First Venture.