Finepart publicerade den 28 februari 2023 bolagets delårsrapport för det fjärde kvartalet år 2022. Följande är några punkter vi valt att belysa i samband med rapporten:

- En fortsatt växande eftermarknad resulterade i en nettoomsättning om 3,1 MSEK (1,4), motsvarande en ökning om 115 % jämfört med Q4-21

- Orderstocken vid periodens slut uppgick till 2,2 MSEK – drivet av uppdragsskärningar, reservdelar och förbrukningsmaterial

- EBITDA-resultatet uppgick till -3,8 MSEK (-3,8) – något lägre än våra förväntningar till följd av en svagare försäljning

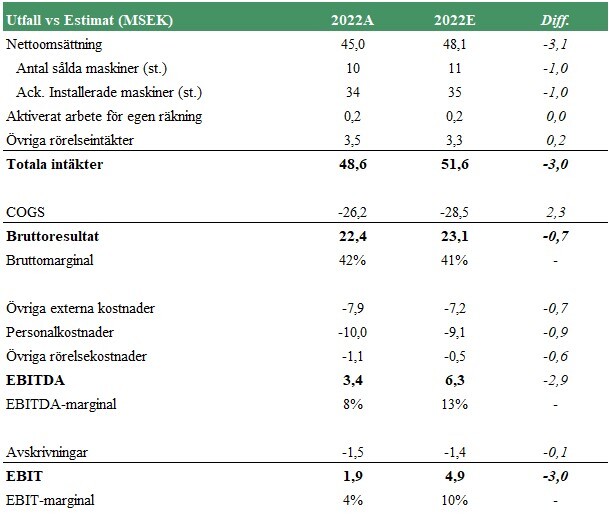

- Finepart levererade sett till helåret 2022 en rekordomsättning om 45,0 MSEK (8,1), med en EBITDA-marginal om 8 %

En växande installerad maskinbas resulterade i fortsatt ökade eftermarknadsintäkter

Under det avslutande kvartalet för år 2022 uppgick nettoomsättningen till 3,1 MSEK (1,4), vilket motsvarar en ökning om 115 % mot jämförbart kvartal föregående år. Försäljningen under perioden var något under våra förväntningar till följd av att vi hade estimerat att Finepart skulle leverera ytterligare en maskin under det fjärde kvartalet. Samtidigt drar vi inte några större växlar kring detta med tanke på att bolaget erhöll en maskinorder i början av år 2023, samt ytterligare en order i slutet på februari 2023. I den positiva vågskålen så börjar den växande installerade maskinbasen generera betydande eftermarknadsintäkter, vilka ökade med 115 % jämfört mot samma period föregående år, något som vi estimerar kommer fortsätta att växa i takt med att den installerade maskinbasen ökar samt att kunderna använder maskinerna i allt större utsträckning.

Orderstocken under Q4-22 uppgick till 2,2 MSEK, vilket är hänförligt till beställningar av uppdragsskärningar, reservdelar och förbrukningsmaterial. Om hänsyn tas till tidigare nämnda maskinorders efter periodens slut, uppgår orderstocken i skrivande stund till ca 10,5 MSEK och då är inte eftermarknadsintäkter efter utgången av Q4-22 inräknat. Med tanke på att Finepart, efter bara två månader in på det nya året, redan har ”säkrat” ca 17 % av vår prognostiserade nettoomsättning för år 2023, anser vi att det skapar goda förutsättningar för bolaget att kunna nå våra omsättningsprognoser framgent. Med det sagt, även om förutsättningarna är goda, så krävs det att Finepart fortsätter att skala upp både maskinförsäljning och eftermarknadsintäkter under kommande kvartal, samt fortsätter på inslagen väg genom att korta ledtiderna, för att bolaget ska kunna leverera utefter våra estimat.

Ett hack i positiv lönsamhetstrend genom lägre försäljningsvolymer under kvartalet

Under det fjärde kvartalet år 2022 uppgick bolagets bruttokostnader till -1,3 MSEK (-1,3), vilket resulterade i en bruttomarginal om 57 % (8 %). Att bruttomarginalen under perioden är högre jämfört med samma period föregående år, anser Analyst Group vara ett resultat av att bolaget investerade i strategiskt lager under Q4-21 för att parera för produktionsstörningar under år 2022. Däremot, med tanke på nuvarande omvärldsläge, med till viss del fortsatt komponentbrist, stigande inflation och energikris, bör det rimligen innebära höjda råvarupriser, varför Analyst Group ser positivt på att Finepart lyckas leverera en stark bruttomarginal under kvartalet. Vidare anser Analyst Group att Finepart har goda ekonomiska vallgravar, tillika Pricing Power, genom bolagets konkurrenskraftiga erbjudande, varför vi ser goda möjligheter för bolaget att upprätthålla en långsiktig bruttomarginal över 50 %.

Efter tre kvartal i rad med positivt rörelseresultat så blev det fjärde kvartalet ett hack i den positiva lönsamhetstrenden, främst till följd av att Finepart inte levererade några maskiner under perioden vilket resulterade i låga försäljningsvolymer relativt tidigare kvartal. Bolagets totala rörelsekostnader, exklusive avskrivningar, uppgick till ca -5,9 MSEK (-4,1), vilket motsvarar en ökning om 44 % Y-Y och en ökning med 41 % Q-Q. De ökade rörelsekostnaderna under kvartalet förväntas främst vara ett resultat av att bolaget fortsätter att ta stora operationella kliv, vilket innebär en större verksamhet med en större personalstyrka jämfört med föregående kvartal. Sammantaget ser vi positivt på att Finepart investerar i bolagets expansion för att kunna möta den höga efterfrågan, och vi ser goda möjligheter för Finepart att återigen leverera svarta siffror i takt med att bolaget återtar en hög maskinleverans.

År 2022 – ett rekordår

Lyfter vi blicken och kollar på helåret 2022 så har Finepart levererat ett rekordår avseende både försäljning och lönsamhet. Nettoomsättningen uppgick till 45,0 MSEK (8,1), motsvarande en tillväxt om 452 % Y-Y, samtidigt som bolaget vände till lönsamhet, där EBITDA-marginalen under år 2022 uppgick till ca 8 %. Under året lyckades Finepart leverera 10 maskiner (1), vilket summerar den installerade maskinbasen till 34 stycken vid utgången av år 2022, något som bäddar för en betydande ökning i eftermarknadsintäkter under kommande år. Den finansiella utvecklingen under året var mer eller mindre i linje med våra förväntningar, med skillnaden att vi hade estimerat att bolaget skulle leverera ytterligare en maskin under året, vilket resulterade i en något lägre försäljning och lönsamhet än estimerat. Däremot, som tidigare nämnt, drar vi inte några större växlar kring detta med tanke på att bolaget har erhållit två maskinorders i starten på det nya året.

Vi kommer att återkomma med en uppdaterad aktieanalys av Finepart.