Finepart publicerade den 17 maj 2023 bolagets delårsrapport för det första kvartalet år 2023. Följande är några punkter vi valt att belysa i samband med rapporten:

- En starkt växande eftermarknad bidrog till en total nettoomsättning om 8,1 MSEK (6,9), motsvarande en ökning om 18 % jämfört med Q1-22.

- Orderstocken vid periodens slut uppgick till 5,0 MSEK – drivet av maskinorders och eftermarknadsförsäljning.

- Stark bruttomarginal över våra förväntningar, vilken uppgick till 63 % (59 %).

- EBITDA-resultatet uppgick till -0,6 MSEK (0,5) – något högre rörelsekostnader än förväntat till följd av ökade expansionskostnader.

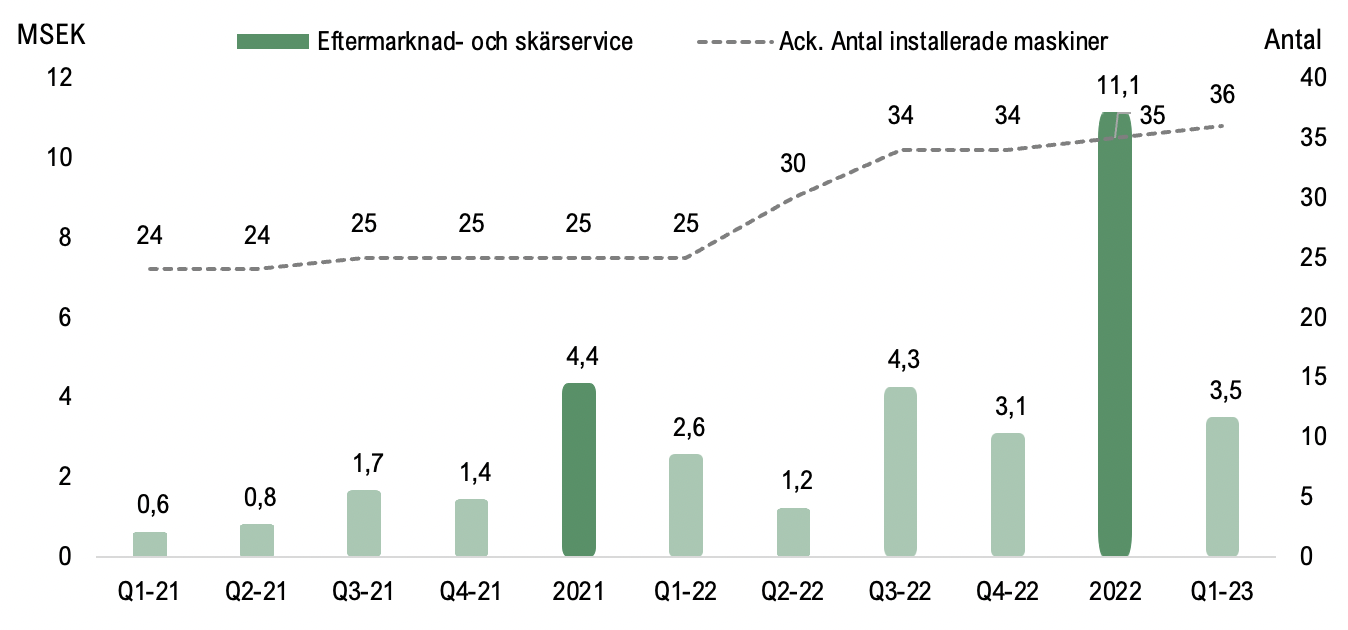

Starkt växande eftermarknad

Under det inledande kvartalet för år 2023 uppgick nettoomsättningen till 8,1 MSEK ( 6,9), vilket motsvarar en tillväxt om 18 % mot jämförbart kvartal föregående år, samt en ökning om 162 % Q-Q. Under kvartalet har bolaget levererat ett 5-axligt Finecutsystem till ett danskt företag inom greentech, till ett ordervärde om ca 4,6 MSEK. Därutöver har Finepart erhållit intäkter från eftermarknad och skäruppdrag om ca 3,5 MSEK, vilket har varit starkt bidragande till tillväxten under kvartalet. Jämfört med samma period föregående år har eftermarknadsintäkterna ökat med ca 40 % och ca 13 % jämfört med Q4-22, vilket Analyst Group anser är en stark och positiv utveckling. Givet att bolagets installerade maskinbas ökade kraftigt under Q2-22 och Q3-22, då Finepart levererade totalt nio maskiner under denna period, bedömer vi att bolaget har goda förutsättningar för att fortsätta att skala upp eftermarknadsförsäljningen.

Diagrammet nedan visar Analyst Groups estimerade intäkter från eftermarknad- och skärservice samt ackumulerat antal installerade maskiner per år 2021–2022 och per kvartalbasis Q1-21 – Q1-23. Observera att detta endast utgör Analyst Group estimat, det faktiska utfallet kan därför avvika.

Orderingången på maskinorders uppgick under Q1-23 till 8,4 MSEK fördelat på två Finecutsystem, varav en maskin levererades under kvartalet. Givet detta, samt en växande orderingång avseende eftermarknadsintäkter, uppgick den totala orderstocken till ca 5 MSEK vid periodens utgång. Analyst Group bedömer att orderingången och leveransen under Q1-23 är stark och i linje med våra förväntningar. Samtidigt, med hänsyn till att Finepart inte har kommunicerat någon maskinorder sedan slutet på februari och att vi nu befinner oss snart halvvägs in på år 2023, i kombination med att ledtiderna uppgår till 4-8 veckor, medför att vi bedömer det som svårt för Finepart att nå vår helårsprognos om 63,5 MSEK. Dock ska det tilläggas att Finepart har under det senaste halvåret har byggt ett lager av komponenter för att korta ledtiderna, samtidigt som produkter är modernt utvecklade i moduler, vilket innebär att Finepart har en möjlighet att bygga maskinsystem till en generisk nivå (nästan färdig produkt) och i slutskedet bestämma vilken modelltyp som ska levereras. Detta sammantaget, i kombination med ett högt intresse och en god upparbetad prospektlista, kan försäljningen snabbt ta fart och följaktligen intäktsföringen, genom kortade leveranstider.

Bruttomarginal över våra förväntningar

Under det första kvartalet år 2023 uppgick Fineparts bruttokostnader till -3,0 MSEK (-2,8), vilket resulterade i en bruttomarginal om 63 % (59 %). Att bruttomarginalen under perioden är högre jämfört med samma period föregående år, anser Analyst Group vara ett resultat av att Finepart har lyckats öka priserna samtidigt som eftermarknadsintäkterna utgör en allt större andel av den totala omsättningen, vilket bidrar med högre marginaler. Givet Fineparts goda ekonomiska vallgravar, tillika Pricing Power, genom bolagets konkurrenskraftiga erbjudande, i kombination med att eftermarknadsintäkterna förväntas fortsätta att öka, bedömer Analyst Group fortsatt att det råder goda möjligheter för bolaget att upprätthålla en långsiktig bruttomarginal över 50 %.

Stabil kostnadskontroll resulterade i minskad rörelseförlust jämfört med föregående kvartal

Bolagets totala rörelsekostnader, exklusive avskrivningar, uppgick till ca -5,7 MSEK (-4,2), vilket motsvarar en ökning om 36 % Y-Y. Procentuellt sett är det en relativt stor ökning, däremot befinner sig Finepart i en mer expansiv tillväxtfas, vilket således medför högre rörelsekostnader, idag jämfört med Q1-22, varför jämförelsen blir något missvisande. Jämför vi istället med senaste kvartalet (Q4-22), vilket å andra sidan inte tar höjd för eventuella säsongsvariationer, minskade rörelsekostnaderna med 4 %, samtidigt som omsättningstillväxten (Q-Q) uppgick till 162 %. Således har omsättningen ökat substantiellt samtidigt som bolaget har utvecklats med relativt god kostnadskontroll, vilket resulterade i att EBITDA-resultatet blev svagt negativt om -0,5 MSEK. Givet nuvarande kostnadsbild, samt att vi räknar med att bolaget kommer att skala upp försäljningen under kommande kvartalen, ser vi goda möjligheter för Finepart att leverera svarta siffror framgent.

Sammantaget anser vi att Finepart levererat en stark rapport för det första kvartalet 2023 med tillväxt både Y-Y och Q-Q samt en stärkt bruttomarginal genom ökade priser och ökade eftermarknadsintäkter. Eftermarknadsintäkterna fortsätter att växa, vilket är ett resultat av bolagets installerade maskinbas har växt kraftigt under senaste året, vilket medför en ökad förutsägbarhet i bolagets framtida intäktströmmar och förbättrade marginaler. Efter kvartalets utgång har Finepart tecknat ett låneavtal om 3 MSEK vilket görs i syfte att finansiera nödvändig lageruppbyggnad och underbygger bolagets expansion. Lageruppbyggnaden möjliggör förbättrad leveransförmåga, tillika intäktföring, både inom maskinorders och eftermarknadsförsäljning. Trots att Finepart inte har kommunicerat några orders sedan slutet av februari, besitter Finepart en bra position för att skala upp antalet orders framgent genom en god upparbetad prospektlista och kortade leveranstider, vilket även stärker erbjudandet mot kund.

Vi kommer att återkomma med en uppdaterad aktieanalys av Finepart.