Embark Group har publicerat bolagets delårsrapport för det tredje kvartalet år 2024, som visade en stark finansiell utveckling. Följande är vår sammanfattning av rapporten.

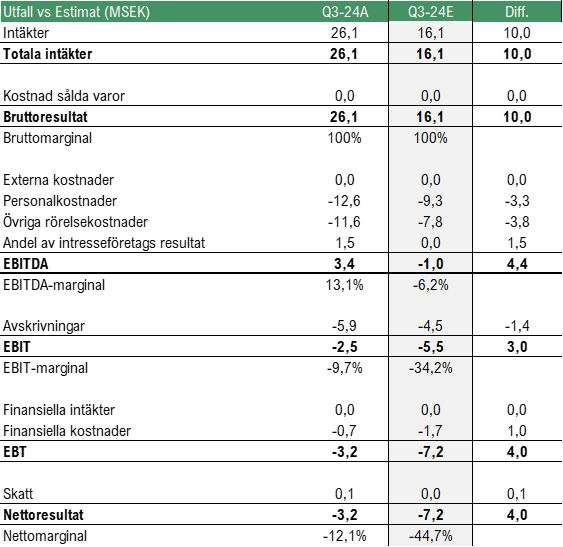

Embark Group redovisade under Q3-24 intäkter uppgående till 26,1 MSEK (7,2), motsvarande en tillväxttakt om hela 262 %, vilket även var långt över vårt estimat om 16,1 MSEK och Embarks tillväxtresa fortsatte därmed under kvartalet. Tillväxten drevs primärt genom ökade royalties från nya operatörer men även högre serviceavgifter kopplade till teknikutveckling och konsultprojekt. Under år 2023 bestod majoriteten av intäkterna av teknikavgifter, vilka är fasta intäkter som erhålls i förskott för att ge kunder tillgång till bolagets egenutvecklade teknik, såsom spelprogramvara eller plattformsdesign och således antas ha erhållits genom att Embarks spel implementerades hos nya operatörer. Under år 2024 har Embark sedan kapitaliserat på detta genom ökade royalties, vilka baseras på en procentuell andel av speloperatörernas intäkter, något som alltså har skapat en stabilare intäktsbas att stå på och bidragit till den fortsatta tillväxten under innevarande år.

Tillväxten har under tidigare kvartal primärt varit hänförlig till den asiatiska marknaden men under Q3-24 ökade även intäkterna på övriga geografiska marknader, uppgående till 11,3 MSEK (0,1). Intäkterna är hänförliga till dels teknikavgifter för att ge kunder tillgång till bolagets egenutvecklade teknik, dels royaltyintäkter. Således har Embark Group nu påbörjat en geografisk expansion, vilket är en delförklaring till den snabba tillväxten och banar väg för en fortsatt breddad intäktsbas framgent i form av att fler operatörer och distributörer har implementerat bolagets spel.

Embark Groups kostnadsbas var något högre än våra förväntningar, vilket antas vara hänförligt till den ovan nämnda expansionen. De totala rörelsekostnaderna uppgick till ca 24,2 MSEK, jämfört med våra förväntningar om 17,1 MSEK, men givet att kostnaderna förväntas ha ökat för att leverera det nuvarande starka intäktsmomentumet ser vi positivt på dessa satsningar. Därtill var resultatet bättre än våra estimat givet de starka intäkterna, där EBITDA-resultatet uppgick till 3,4 MSEK jämfört med vårt estimat om -1 MSEK. Under jämförelsekvartalet Q3-23 uppgick EBITDA-resultatet till -22,6 MSEK, varför 3,4 MSEK utgör en kraftig förbättring, det ska dock nämnas att Q3-23 innehöll en engångspost om ca 13 MSEK, justerat för denna uppgick EBITDA-resultatet till -9,6 MSEK. Givet den starka tillväxten, som förväntas fortsätta framgent, ser vi goda möjligheter för Embark att fortsätta stärka lönsamheten framgent.

Vid utgången av Q3-24 uppgick Embarks kassa till ca 4,1 MSEK, att jämföra med 8,4 MSEK vid utgången av Q2-24. Embark fortsätter att investera i bolagets spel och plattform, vilket påverkar kassaflödet, och det fria kassaflödet under kvartalet uppgick till -1,3 MSEK. Givet den nuvarande kassan och att Embark förväntas fortsätta investera för framtida tillväxt, ser vi det som viktigt att satsningarna fortsätter ge utslag i form av ökade intäkter för att stärka lönsamheten och därmed även kassaflödet.

Nedan följer en sammanställning och jämförelse mellan vårt kvartalsestimat och faktiskt utfall.

Avslutande ord

Sammanfattningsvis anser vi att Embark Group lämnade en stark rapport avseende Q3-24 med hög tillväxt hänförlig bl.a. till geografisk expansion och till följd av den starka tillväxten förbättrades även EBITDA-resultatet avsevärt. Givet att Embark antas ha implementerat bolagets spel hos fler operatörer och distributörer under det senaste året förväntas bolaget ha skapat en stabilare intäktsbas att stå på och med vidare expansion förväntas tillväxtresan fortsätta även framgent.

Vi kommer att återkomma med en uppdaterad analys av Embark Group.