EMB Mission Bound (”EMB” eller ”Bolaget”), f.d. Embark Group, har publicerat bolagets delårsrapport för det fjärde kvartalet år 2024, som visade en fortsatt hög tillväxttakt över våra förväntningar och svarta siffror på sista raden.

Följande är ett par punkter vi har valt att belysa i rapporten:

- Tillväxt om 246 %

- EBITDA-marginal om 25 %

- Positivt nettoresultat och fritt kassaflöde

- Lanserar en ny RGS-plattform och förvärvar tillgångar från Confetti Group

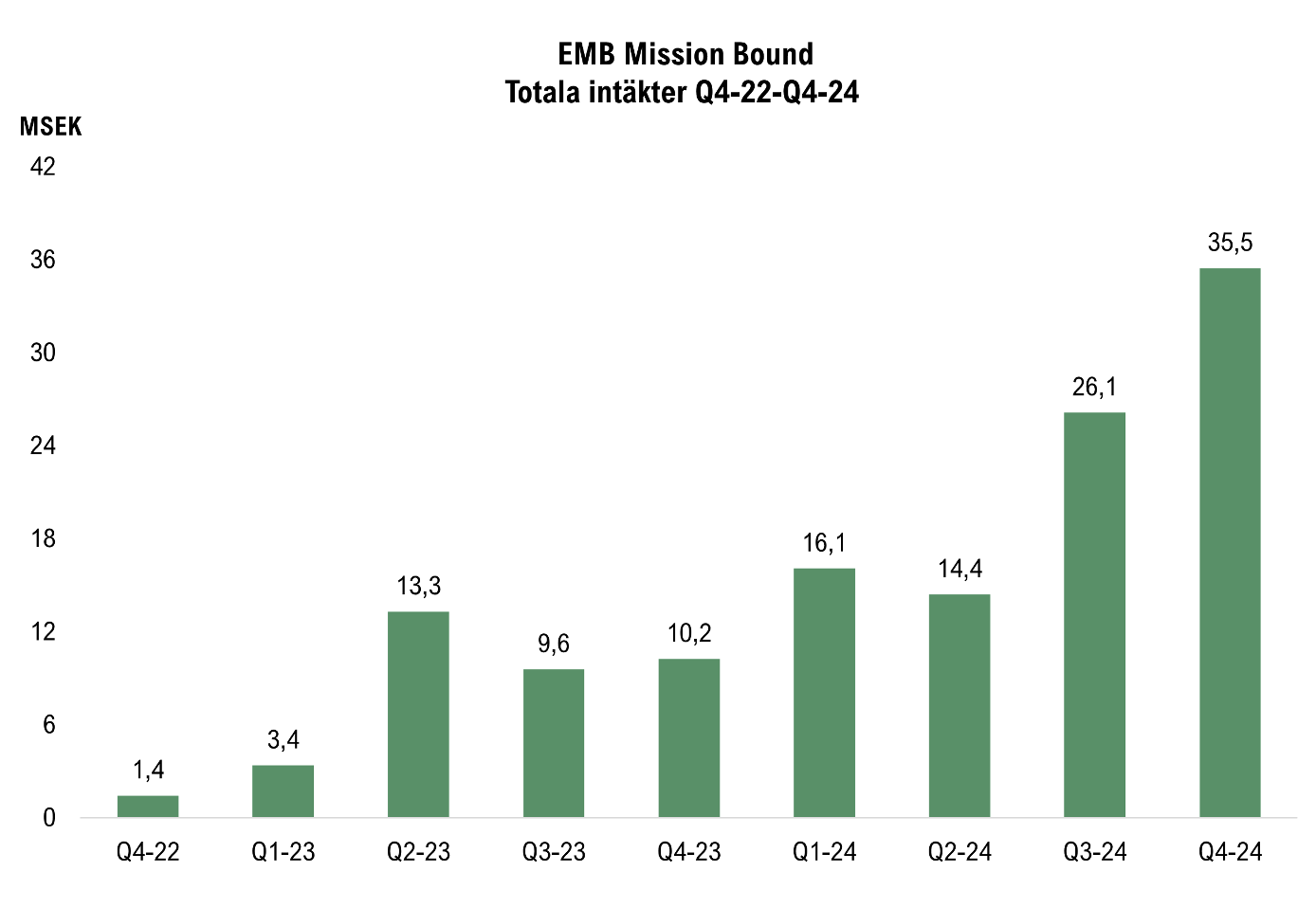

EMB redovisade ännu ett starkt kvartal under Q4-24 och slog återigen våra förväntningar avseende såväl omsättning som resultat. Intäkterna uppgick till 35,5 MSEK (10,2), motsvarande en tillväxttakt om hela 246 %, vilket även var långt över vårt estimat om 24,5 MSEK, EMB:s tillväxtresa fortsatte därmed under kvartalet. Tillväxten drevs primärt genom ökade royalties på Bolagets spel, vilka ökade till 27,1 MSEK (6,5) men även högre serviceavgifter kopplade till teknikutveckling och konsultprojekt, vilka ökade till 8,4 MSEK (1,3).

Av intäkterna härrörde 58 % den asiatiska marknaden, varav en hög andel utgjordes av royalties, samtidigt fortsatte EMB att öka Bolagets avtryck på övriga marknader. Royalties på övriga marknader utgjorde 8,1 MSEK av intäkterna medan serviceavgifter utgjorde 6,6 MSEK, där bl.a. uppstartsavgifter för spelintegration hos speloperatörer ingår, varför Analyst Group räknar med att EMB har fortsatt integrera spel hos nya operatörer under kvartalet, något som bäddar för fortsatt växande royaltyintäkter under år 2025.

EBITDA-marginal om 25 %

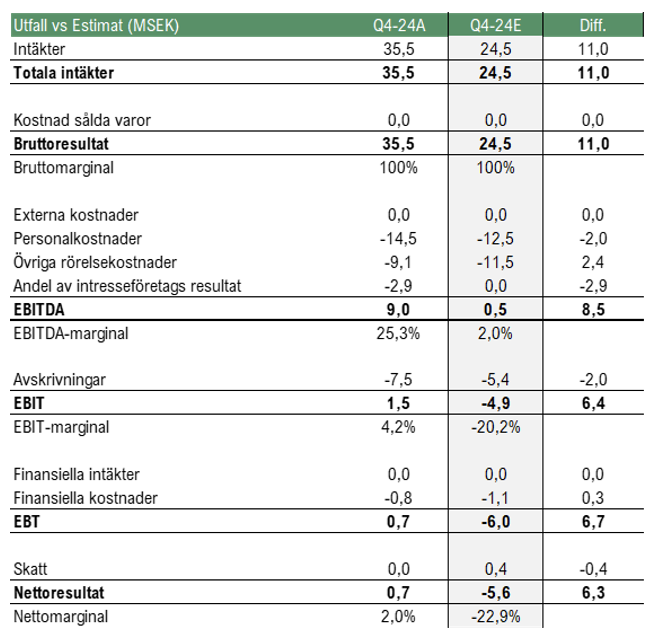

EMB:s personalkostnader var något högre än våra förväntningar, vilket var hänförligt till en ökad anställningstakt för att understödja den höga intäktstillväxten, samtidigt var de övriga rörelsekostnaderna lägre än våra förväntningar, varför de totala rörelsekostnaderna, exklusive av- och nedskrivningar, var i linje med våra förväntningar, trots de betydligt högre intäkterna. EBITDA-resultatet översteg därmed vårt estimat om 0,5 MSEK klart och uppgick till 9 MSEK, motsvarande en marginal om ca 25 %.

Positivt nettoresultat och fritt kassaflöde

Q4-24 utgjorde även det första kvartalet med svarta siffror på sista raden, nettoresultatet uppgick till 0,7 MSEK, vilket även tyngdes av en nedskrivning av engångskaraktär om 1,6 MSEK hänförligt till StormRGS-plattformen, detta då EMB:s nya RGS-plattform har lanserats under Q1-25. Justerat för detta uppgick alltså resultatet till 2,3 MSEK, motsvarande en vinstmarginal om 7 %. Det positiva resultatet medförde även att EMB redovisade ett positivt kassaflöde under kvartalet, där det fria kassaflödet uppgick till 7,3 MSEK, om leasingbetalningar inkluderas uppgår samma siffra till 4,7 MSEK.

Givet detta anser Analyst Group att EMB för närvarande har nått en nivå där Bolaget är självförsörjande, även om resultatet kan komma att fluktuera på kvartalsbasis. Vi estimerar dock en fortsatt stark tillväxt under år 2025 och givet skalbarheten i affärsmodellen som EMB har bevisat under det senaste året anser vi att den finansiella risken har minskar markant i och med Q4-rapporten.

Nedan följer en sammanställning och jämförelse mellan vårt kvartalsestimat och faktiskt utfall.

Lanserar en ny RGS-plattform och förvärvar tillgångar från Confetti Group

Under Q1-25 har EMB Remote Gaming Server (RGS) lanserats, en ny modern RGS med ökad stabilitet och skalbarhet samt förbättrad UI/UX-design. Genom att plattformen kan hantera upp till dubbelt så många samtidiga transaktioner jämfört med sin föregångare förväntas lanseringen möjliggöra ytterligare tillväxt för EMB, samtidigt som den har utvecklats med fokus på enkelhet och användarvänlighet.

Vidare slutförde EMB under Q1-25 förvärvet av strategiska tillgångar från Confetti Group, ett bolag specialiserat på skräddarsydd webbdesign, utveckling och spelkoncept. Förvärvet innefattar materiella tillgångar, inklusive spelautomater, UI/UX-designmallar och kundrelationer, inklusive kundfordringar, från Confetti Group. Givet en tidigare framgångsrik förvärvsstrategi förväntar vi oss att såväl intäkts- som kostnadssynergier kan realiseras genom förvärvet, vilka förväntas stärka EMB:s tillväxt samt lönsamhet. Köpeskillingen uppgår till 375 TUSD och betalas genom en kvittningsemission med en teckningskurs om 0,367 SEK per aktie, baserat på den volymvägda genomsnittskursen för EMB:s aktie under de 30 handelsdagarna före förvärvet slutfördes, vilket medför en utspädning om ca 3,5 % för befintliga aktieägare.

Sammanfattningsvis anser vi att EMB lämnade en stark rapport för Q4-24 med fortsatt hög tillväxt om 246 % hänförlig bl.a. till geografisk expansion. Till följd av den starka tillväxten förbättrades även EBITDA-resultatet avsevärt, med en EBITDA-marginal om 25 % samt ett positivt nettoresultat och fritt kassaflöde. Vi estimerar en fortsatt stark tillväxt under år 2025 och givet detta, resultatet under Q4-24, lanseringen av den nya RGS plattformen samt förvärvet av tillgångar från Confetti Group, ser vi betydande uppsida i EMB:s aktie, vilken i skrivande stund handlas till ca 0,44 kr.

Vi kommer att återkomma med en uppdaterad analys av EMB Mission Bound.