EMB Mission Bound (”EMB” eller ”Bolaget”) har publicerat bolagets delårsrapport för det andra kvartalet år 2025, som visade en fortsatt hög tillväxttakt och förbättrad lönsamhet.

Följande är ett par punkter vi har valt att belysa i rapporten:

- Tillväxt om 227 %

- Den geografiska expansionen fortsätter

- EBITDA-marginal om 29 % justerad för omstruktureringskostnader

- Positivt fritt kassaflöde för tredje kvartalet i rad

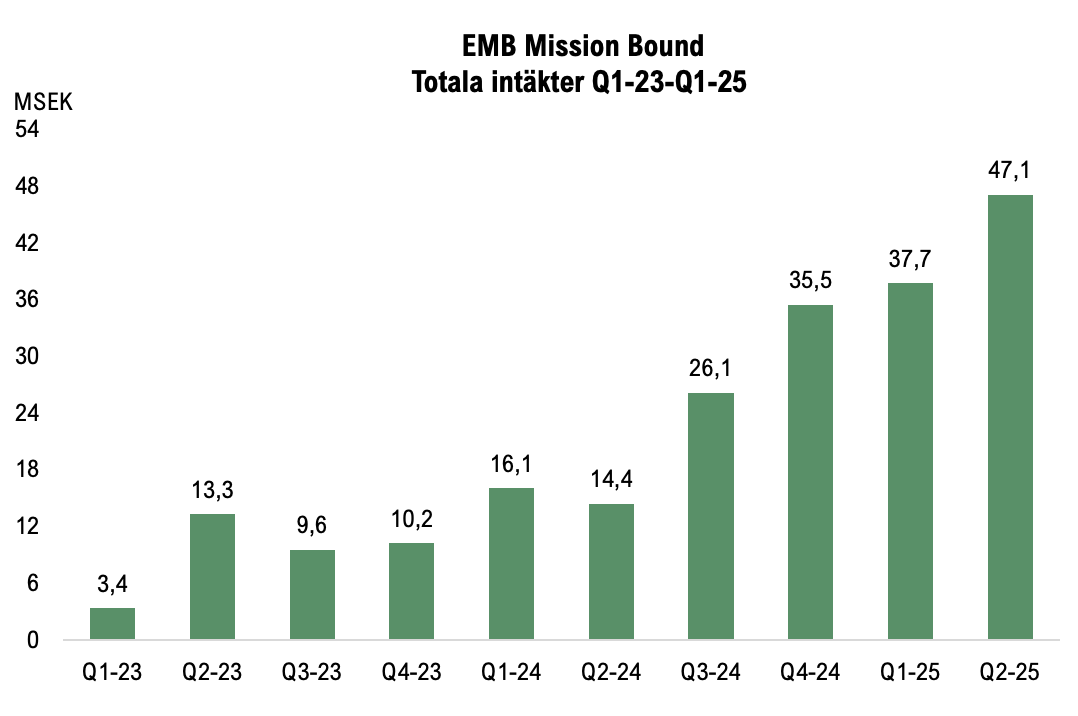

Under det andra kvartalet år 2025 redovisade EMB ytterligare ett kvartal med hög tillväxt överstigande våra förväntningar då intäkterna uppgick till 47,1 MSEK (14,4), motsvarande en tillväxttakt om 227 % Y-Y och jämfört med föregående kvartal växte intäkterna med 25 %. Q2-25 utgjorde därmed det fjärde kvartalet i rad där intäkterna växte med över 100 %. Tillväxten bedöms vara hänförlig till lyckade spellanseringar samt att Bolaget fortsatt har diversifierat intäktsströmmarna i form av serviceavgifter för teknikutveckling och konsulttjänster samt teknikavgifter för tillgång till egenutvecklad teknologi. Detta har medfört att EMB har omprofilierats från en spelutvecklare till ett helt integrerat ekosystem som utöver innovativa spel även levererar avancerad plattformsteknologi och heltäckande operatörslösningar i syfte att omdefiniera digital underhållning.

Den diversifierade intäktsbasen synliggörs i intäktsfördelningen, där royalties står för 45 % av intäkterna under kvartalet, uppgående till 21,2 MSEK (8), motsvarande en tillväxttakt om 164 %. Likt tidigare kvartal driver geografisk expansion tillväxten i royaltyintäkter, då royaltyintäkter från ”Övriga” (allt utöver Asien), växte till 8 MSEK (0,4) genom att spel har blivit integrerade hos nya starka operatörer. Därtill växte royaltyintäkterna med 67 % på den asiatiska marknaden till 13,1 MSEK (7,9), vilket tyder på ett fortsatt starkt momentum även på Bolagets huvudmarknad.

Sett till serviceavgifterna så uppgick de till 19,7 MSEK (6,4), motsvarande en tillväxttakt om 208 %, där den asiatiska samt övriga marknader bidrog med cirka hälften var. Serviceavgifter utgörs av tjänster inom teknikutveckling, underhåll och konsultverksamhet, samt uppstartsavgifter för integration av spel för speloperatörer. Tillväxten accelererade tydligt jämfört med Q1-25 då den uppgick till 17 %, vilket antas indikera förstärkt momentum i integration av spel hos nya operatörer som ingår i serviceavgifter. Den starka tillväxten kan därmed medföra royaltyintäkter framgent, vilka genereras genom en procentandel av speloperatörers intäkter. Det ska dock nämnas att serviceavgifterna även inkluderar ersättning för teknikutveckling och konsulttjänster, således kan intäktsökningen inte entydigt tolkas som att Bolagets spel har integrerats hos nya operatörer.

Slutligen redovisade EMB även teknikåtkomstavgifter om 6,2 MSEK (0), vilket utgörs av fasta intäkter som erhålls i förskott för att ge kunder tillgång till Bolagets egenutvecklade teknologi, såsom spelmjukvara eller plattformsdesign. Intäkterna under kvartalet är hänförliga till att en ny kund beviljades tillgång till delar av Bolagets egenutvecklade spelplattformsteknologi. Teknikåtkomstavgifterna förväntas därmed vara av mer slagiga mellan kvartalen, där utfallet under Q2-25 bidrog positivt till tillväxten.

EBITDA-marginal om 22 % och positivt fritt kassaflöde

I takt med den starka försäljningsutvecklingen under de senaste åren så har även lönsamheten stärkts succesivt, vilket påvisar skalbarheten i EMB:s affärsmodell. EBITDA-resultatet under Q2-25 uppgick till 10,3 MSEK (-6), motsvarande en marginal om 22 % (-42 %). EMB har fortsatt investerat för att stödja den nuvarande tillväxten genom att anställa personal, personalkostnaderna växte med 109 % under kvartalet. Givet att tillväxten i intäkter är högre än kostnadsökningen växer dock resultatet kraftigt och givet skalbarheten i affärsmodellen förväntar vi oss att marginalexpansionen fortsätter framgent.

Vidare har EMB inlett ett omfattande omstruktureringsarbete i organisationen för att höja effektiviteten, vilket har lett till uppsägning av viss personal, vilket skapat kostnader om 3,4 MSEK hänförligt till detta, vilka vi förväntar oss är av engångskaraktär, justerat för detta uppgick EBITDA-marginalen till 29 %. Omstruktureringsarbetet förväntas fortsätta under Q3-25, varför engångskostnader kan komma att uppkomma även under det kvartalet.

Genom lönsamhetsförbättringarna har även kassaflödet stärkts succesivt under de senaste åren och under Q2-25 uppgick det fria kassaflödet till 5,4 MSEK med en marginal om 11,4 %, givet att leasingbetalningar om 3 MSEK inkluderas uppgår samma siffra till 2,4 MSEK med en marginal om 5,1 %. Detta innebär att EMB har uppvisat positivt fritt kassaflöde efter leasingbetalningar under de tre senaste kvartalen och givet en återkommande karaktär på majoriteten av intäkterna och en underliggande skalbarhet i affärsmodellen bedöms den estimerade tillväxten bidra till ytterligare stärkt kassaflöde framgent. EMB är skuldfria exkl. leasing, och kassan vid utgången av Q2-25 uppgick till 11,9 MSEK, varigenom den finansiella ställningen är stabil.

Sammanfattningsvis fortsatte EMB:s starka finansiella momentum under det andra kvartalet med en tillväxt om 227 %, en EBITDA-marginal om 22 %, vilken exkl. omstruktureringskostnader uppgick till 29 %, samt en fri kassaflödesmarginal efter leasingbetalningar om 5,1 %. Vidare fortsatte den geografiska expansionen som anses bädda för ytterligare tillväxt framgent. Aktien har i skrivande stund handlats upp med ca 40 % efter rapportsläppet, vilket vi anser vara befogat, däremot ser vi fortsatt uppsida i aktien från nuvarande nivåer.

Vi kommer att återkomma med en uppdaterad analys av EMB Mission Bound