EMB Mission Bound (”EMB” eller ”Bolaget”), f.d. Embark Group, har publicerat bolagets delårsrapport för det första kvartalet år 2025, som visade en fortsatt hög tillväxttakt och förbättrad lönsamhet.

Följande är ett par punkter vi har valt att belysa i rapporten:

- Tillväxt om 135 %

- Den geografiska expansionen fortsätter

- EBITDA-marginal om 14 %

- Positivt fritt kassaflöde

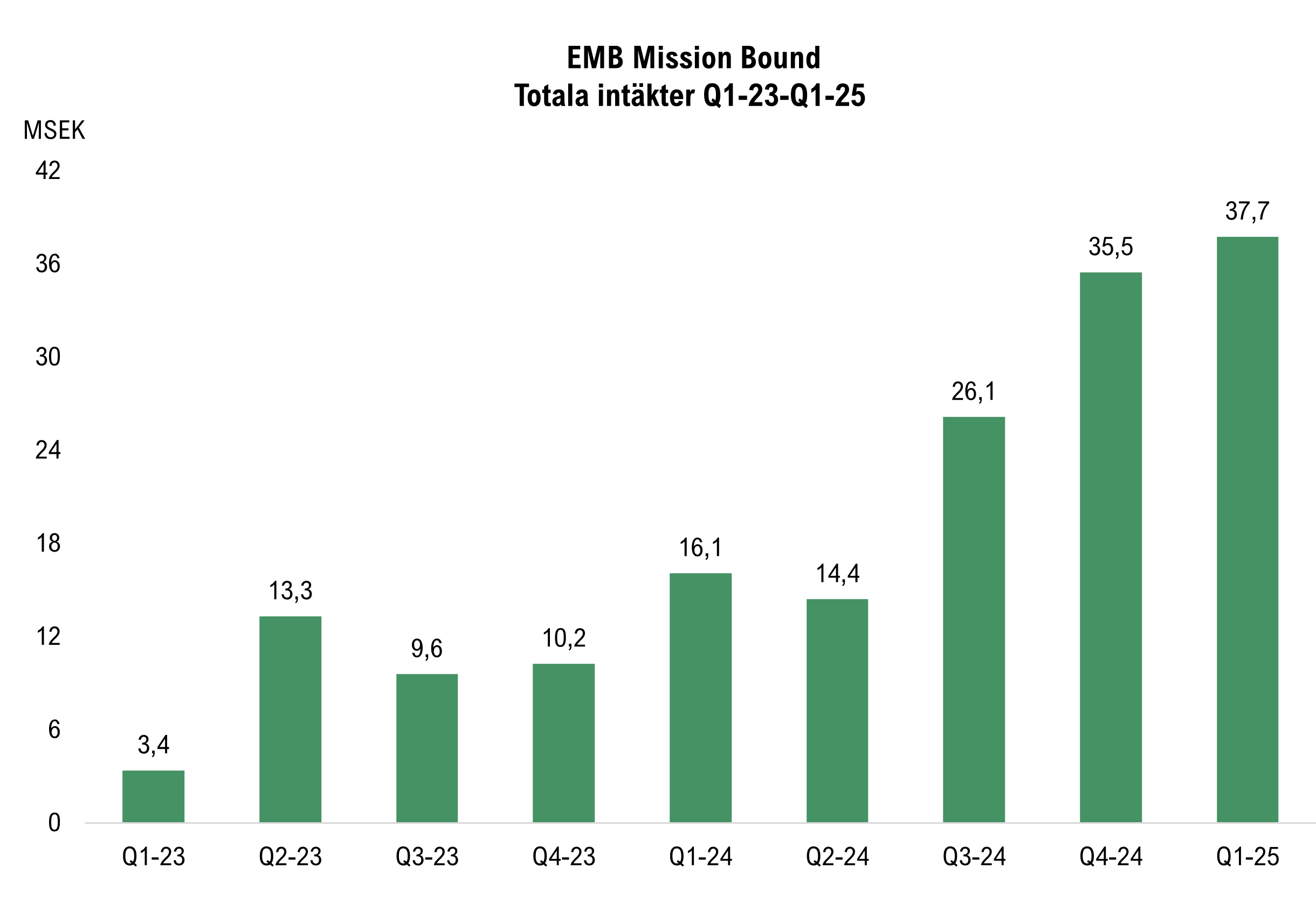

EMB redovisade intäkter uppgående till 37,7 MSEK (16,1), motsvarande en tillväxttakt om 135 %, varigenom Bolagets starka tillväxtresa fortsatte under kvartalet. Sett till utvecklingen Q-Q så var tillväxten 6 % jämfört med det starka fjärde kvartalet. Tillväxten var hänförlig till ökade royaltyintäkter som växte till 27,2 MSEK (7,1), motsvarande en tillväxt om 284 %. Samtidigt bidrog även serviceavgifter, vilket avser tillhandahållande av teknikutveckling, underhåll och konsulttjänster eller uppstartsavgifter för spelintegration för speloperatörer, med en stabil intäktsökning till 10,5 MSEK (9), en tillväxt om 17 %, som en följd av att fler projekt säkrats inom dessa områden.

Sett till geografisk intäktsutveckling så fortsatte den geografiska expansionen där intäkterna från ”Övriga marknader” (exkl. Asien) växte till 14,3 MSEK (0,4). Utvecklingen pekar på en fortsatt framgångsrik utveckling utanför Asien, dit EMB påbörjade Bolagets expansion under år 2024.

Royaltyintäkterna ökade kraftigt både på de asiatiska marknaderna och inom övriga geografiska regioner, samtidigt som serviceavgifterna i Asien minskade. Eftersom serviceavgifter delvis utgörs av initiala uppstartsavgifter vid spelintegration hos nya operatörer, kan den observerade nedgången i Asien indikera att EMB:s spel har blivit integrerade hos färre operatörer under kvartalet jämfört med Q1-24. Den framtida tillväxten på denna marknad kan därmed i högre grad bli hänförlig till ökade royaltyintäkter från befintliga kundrelationer, snarare än ytterligare nyetableringar.

Det är dock viktigt att betona att serviceavgifterna även inkluderar ersättning för teknikutveckling och konsulttjänster, vilket kan vara anledningen till nedgången och således innebär att minskningen i Asien inte entydigt kan tolkas som en mättnad i nykundsanskaffning. Samtidigt utgör den geografiska expansionen en tillväxtdrivare, där den del av serviceavgifter som är hänförlig till uppstartsavgifter i Övriga Världen förväntas bidra med ökade royaltyintäkter framgent.

EBITDA-marginal om 14 %

I takt med den starka försäljningsutvecklingen under de senaste åren så har även lönsamheten stärkts succesivt. EBITDA-resultatet under Q1-25 uppgick till 5,3 MSEK (-0,4), motsvarande en marginal om 14 % (-3 %). EBITDA-marginalen försvagades jämfört med föregående kvartal (25 %) primärt till följd av att personalkostnaderna ökade mer än intäkterna Q-Q. De ökade kostnaderna är hänförliga till Bolagets expansion för att kunna understödja den utökade verksamheten.

Genom lönsamhetsförbättringarna har även kassaflödet stärkts succesivt och under Q1-25 uppgick det fria kassaflödet till 5,5 MSEK, om leasingbetalningar om 4,4 MSEK inkluderas uppgår samma siffra till 1,1 MSEK. Detta innebär att EMB har uppvisat positivt kassaflöde under de två senaste kvartalen och givet en återkommande karaktär på majoriteten av intäkterna och en underliggande skalbarhet i affärsmodellen anser Analyst Group att de senaste två kvartalen validerar att EMB nu befinner sig i en position där Bolaget själva kan styra över den finansiella utvecklingen, utifrån en avvägning mellan investeringar i tillväxt och lönsamhet. Kassan uppgick till 9,9 MSEK vid utgången av Q1-25 och Bolaget är exklusive leasing skuldfria, varför vi anser att den finansiella ställningen är stabil.

Sammanfattningsvis anser vi att EMB levererade ytterligare ett starkt kvartal med en intäktstillväxt om 135 % och en EBITDA-marginal om 14 %, vilket kan jämföras med en förlust under Q1-24. Vidare fortsatte den geografiska expansionen som anses bädda för ytterligare tillväxt framgent och EMB uppvisade återigen ett positivt kassaflöde, vilket cementerar en god finansiell ställning.

Vi kommer att återkomma med en uppdaterad analys av EMB Mission Bound.