EcoRub (”EcoRub” eller ”bolaget”) publicerade den 24 februari 2025 bolagets delårsrapport för det fjärde kvartalet år 2024. Följande är några punkter som vi sett närmare på i rapporten:

- Nettoomsättning om 2,5 MSEK under Q4-23

- Hög affärsaktivitet under kvartalet

- Förbättrat rörelseresultat

- Ansträngd kassasituation – kassan uppgick till 0,3 MSEK vid utgången av år 2024

Omsättningstillväxt

Under det fjärde kvartalet 2024 uppgick EcoRubs nettoomsättning till 2,5 MSEK (2,6), vilket motsvarar en minskning om 5,3 % Y-Y. EcoRub uppger dock i bokslutskommunikén att en felaktig tidigare intäkt om cirka 0,9 MSEK har intäktsförts i ett tidigare kvartal, vilket justerat för periodiseringsfelet innebär att nettoomsättningen skulle uppgå till 3,3 MSEK, samt 0,9 MSEK mindre i det tidigare kvartalet där periodiseringsfelet var intäktsfört, vilket motsvarar en tillväxt om 29 % Y-Y.

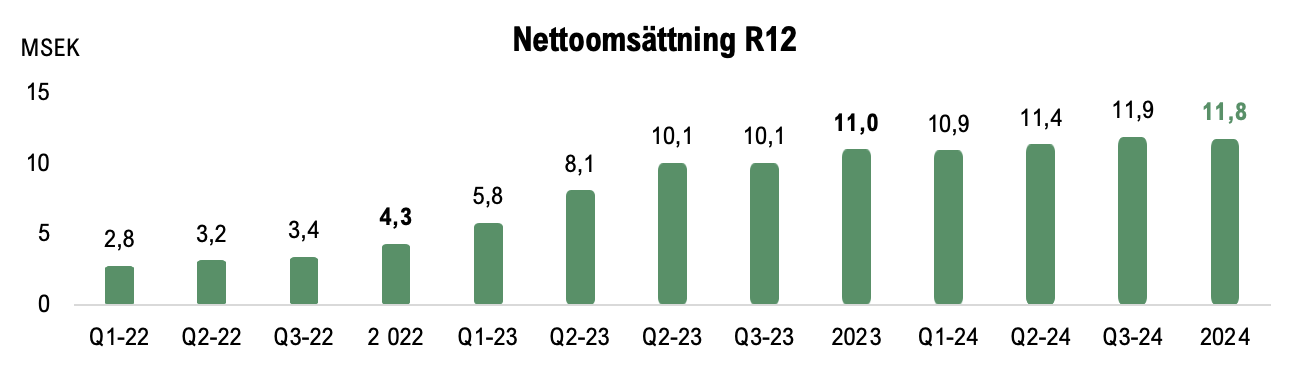

För helåret 2024 uppgick nettoomsättningen till 11,8 MSEK (11), vilket motsvarar en tillväxt om 7 %, men är lägre än Analyst Groups tidigare estimat om 14 MSEK. Intäktsökningen härleds i synnerhet till en stark tillväxt inom omsättning från återvunna mjuka plaster (TP), 3D-printmaterial och TPRR, där intäkterna ökade med 50 % i jämförelse med föregående år. Omsättningsökningen av materialen förklaras av prishöjningar och ökade volymer från befintliga kundavtal, vilka bland annat utgörs av Svensk Däckåtervinning (SDAB) och Granngården, för att nämna några.

Nettoomsättning per LTM-basis, Q1-22 – 2024.

Hög aktivitet under kvartalet

Under inledningen av kvartalet meddelade EcoRub att Bolagets nya anläggning för däckåtervinning i Ånäset är i drift. Anläggningen är ett resultat av det långtgående samarbetet med Svensk Däckåtervinning (SDAB), där EcoRub under Q1-24 meddelade att Bolaget har utökat samarbetsavtalet med SDAB, där ordervärdet överstiger 60 MSEK under en 10-årsperiod, vilket utgjorde en ökning från tidigare kommunicerade ordervärde om 55 MSEK. Anläggningen förväntas vid full drift ha en kapacitet att ta emot upp till 10 000 ton uttjänta däck, vilket innebär att Bolaget, tillsammans med Bolagets befintliga produktion av återvunna material och produkter i Hökmark, har två produktionsanläggningar i drift, vilket därmed utgör en god position för att bli en betydande aktör i Sverige för återvunna materialflöden. EcoRubs nytillträdde VD, Johan Westin, uppger i bokslutskommunikén att produktionsanläggningen nu är i full drift, vilket vid full drift estimeras bidra till ett stärkt och stabilt kassaflöde för Bolaget framgent.

EcoRub har därutöver under kvartalet erhållit en order avseende materialåtervunna gymmattor från WeSports-ägda Vartex, med ett ordervärde om cirka 0,4 MSEK, där ordern förväntas levereras och intäktsföras under Q1-24. Efter kvartalets utgång har EcoRub även erhållit en ny order från den redan befintliga kunden Granngården avseende materialåtervunna mattor för stallboxar. Ordervärdet uppgår till 1,3 MSEK och stallmattorna förväntas levereras under Q1-24.

Under kvartalet har EcoRub även genomfört en strategisk satsning för att expandera marknaden och öka omsättning i Europa, primärt Tyskland, där Bolaget har rekryterat Anders Svensson som affärsdrivande säljare. Anders har lång erfarenhet av internationell försäljning och kommer senast från en tjänst som säljare hos Sony. Nyrekryteringen och den ökade satsningen på den tyska marknaden, i kombination med fortsatt fokus på strategiska partnerskap och produktutveckling, har stärkt utsikterna för att vinna större materialleverantörsavtal under år 2025. Samtidigt är branschen förknippad med långa införsäljningstider, vilket därigenom medför en hög moat när ett bolag väl har blivit materialleverantör i större upphandlingar. Sammantaget tyder detta på en hög affärsaktivitet, där erhållna ordrar under slutet av år 2024 och under inledningen av år 2025 stärker utsikterna för ökade volymer och följaktligen intäktsföring under inledningen av år 2025.

Förbättrad bruttomarginal under år 2024

Under det fjärde kvartalet 2024 uppgick EcoRubs bruttoresultat till 2,1 MSEK – justerat för förändringar av lager, aktiverat arbete och övriga rörelseintäkter uppgick bruttoresultatet till 1,6 MSEK, vilket motsvarar en bruttomarginal (adj.) om 66 % och kan jämföras med 59 % under motsvarande period föregående år. För helåret 2024 uppgick bruttoresultatet (adj.) till 8,5 MSEK, vilket motsvarar en bruttomarginal (adj.) om 72 %. Bruttomarginalen är en förbättring om cirka 17 procentenheter i jämförelse med föregående år och estimeras vara ett resultat av de initierade arbetena under år 2024, såsom automatisering i produktionen samt genomförda prishöjningar.

För det fjärde kvartalet 2024 uppgick EBITDA-resultatet (exklusive aktiverat arbete och övriga intäkter) till -3,5 MSEK (-3,4), vilket är relativt i linje med motsvarande period föregående år. Dock uppger EcoRub i bokslutskommunikén att kvartalet påverkas av periodiseringsfel uppgående till 1,5 MSEK, hänfört till tidigare kvartal, samt andra externa kostnader av engångskaraktär, uppgående till cirka 0,5 MSEK. Justerat för periodiseringsfelet, avseende både intäkterna och kostnaderna, samt kostnaden av engångskaraktär, uppgår underliggande EBITDA-resultatet (justerat) till -0,7 MSEK, vilket avser en betydande förbättring i jämförelse med motsvarande period föregående år.

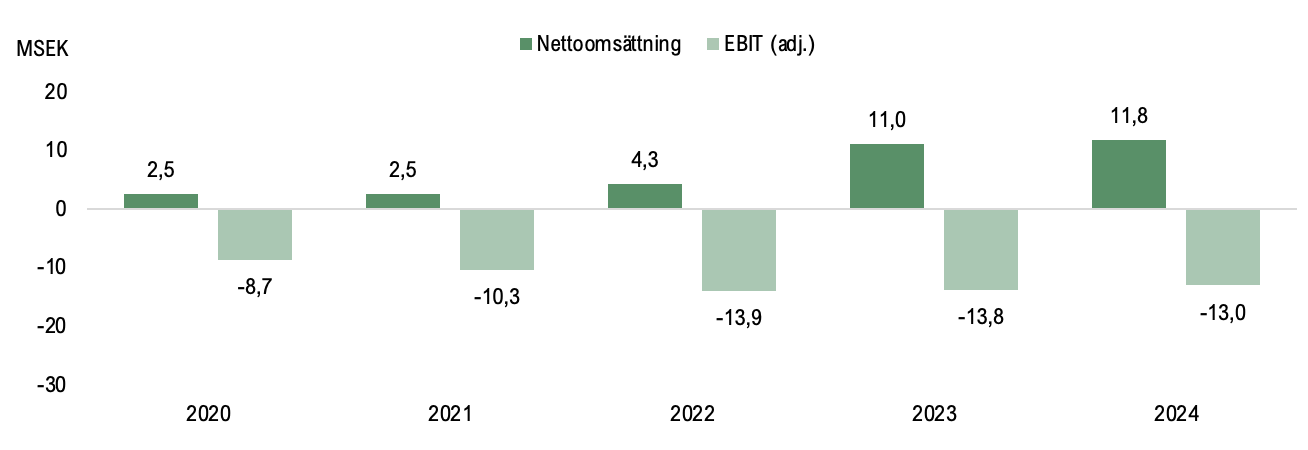

EcoRubs totala rörelsekostnader (inkl. COGS, exkl. avskrivningar) uppgick till cirka 20,2 MSEK för helåret 2024, vilket kan jämföras mot föregående år om 21,9 MSEK. Därmed har de totala rörelsekostnaderna minskat med 8 % Y-Y, vilket i synnerhet förklaras av bruttomarginalsförbättringar och minskade personalkostnader. Samtidigt är det relevant att betona att EcoRub fortsatt befinner sig i en expansiv fas, där Bolaget har utökat maskinparken och driver flertalet materialutvärderingsprojekt med potentiella kunder, vilket förväntas driva kostnadsbasen framgent. EcoRubs EBITDA-resultat (exklusive aktiverat arbete och övriga intäkter) uppgick till -8,5 MSEK (-10,9) under helåret 2024, vilket trots marknadssatsningar har inneburit en förbättring om 2,4 MSEK i absoluta tal eller 22 % Y-Y. Sett till rörelseresultatet på EBIT-nivå (adj.) uppgick det till -13 MSEK (-13,8) under år 2024 och motsvarar därmed en förbättring om cirka 0,8 MSEK i absoluta tal.

Nettoomsättning och EBIT (adj.) per kvartal, Q1-22 – Q2-24.

Finansiell ställning och kapitalförbrukning

Vid utgången av Q4-24 uppgick EcoRubs kassa till cirka 0,3 MSEK, vilket kan jämföras med cirka 1,1 MSEK vid utgången av föregående kvartal (Q3-24) och motsvarar därmed en minskning om cirka 0,7 MSEK. För helåret 2024 uppgår kassaflödet från den löpande verksamheten till -6,5 MSEK, vilket motsvarar en kapitalförbrukning om cirka 0,5 MSEK per månad. Trots en kapitalförbrukning om cirka 0,5 MSEK per månad har EcoRub betydligt minskat kapitalförbrukningen i jämförelse med motsvarande period föregående år, då kassaflödet från den löpande verksamheten uppgick till -10 MSEK, motsvarande en kapitalförbrukning om cirka 0,8 MSEK per månad, vilket är ett resultat av god kostnadskontroll. Samtidigt är det relevant att tillägga att Analyst Group anser att likviditeten ser utmanande ut och således kan någon form av extern kapitalanskaffning inte uteslutas under de kommande månaderna. Dock uppgick EcoRubs balanslikviditetskvot under Q1-23 till cirka 3x, vilket är en indikation på att Bolaget har en relativt god förmåga att möta kortfristiga skulder. Beroende på hur omsättningstillskott och nya ordrar bidrar till likviditeten kan EcoRub dock vara finansierat under en längre period, givet nuvarande omsättningstillgångar och kapitalförbrukning.

Sammanfattningsvis rapporterar EcoRub en solid avslutning av år 2024, i synnerhet sett till de faktiska intäkterna som bör ha intäktsförts under det fjärde kvartalet 2024, vilket justerat påvisar en tillväxt om 29 % Y-Y. För helåret 2024 kan vi även urskilja att EcoRub uppvisar en tillväxt, trots att Bolaget inte har tecknat några större materialleverantörsavtal, motsvarande en tillväxt om 50 % avseende omsättning från återvunna mjuka plaster (TP), 3D-printmaterial och TPRR, vilket vi ser positivt på. Därutöver har EcoRub förbättrat EBITDA-resultatet, trots en relativt hög kapitalförbrukning under året, vilket görs samtidigt som Bolaget har utökat produktionskapaciteten och stärkt utsikterna för att nå ett större genombrott med ett avtal med betydligt större volymer.

Vi kommer att återkomma med en uppdaterad aktieanalys av EcoRub.