EcoRub (”EcoRub” eller ”bolaget”) publicerade den 24 oktober 2024 bolagets delårsrapport för det tredje kvartalet år 2024. Följande är vår uppföljning av rapport såväl som vår kommentar på de senaste operativa uppdateringarna.

Nettoomsättningen uppgick till 3,4 MSEK – stärker utsikterna framåt

Under det tredje kvartalet 2024 uppgick EcoRubs nettoomsättning till 3,4 MSEK (2,9), vilket motsvarar en tillväxt om 17 % Y-Y. I jämförelse med föregående kvartal, vilket var den högsta uppmätta nettoomsättningen för ett enskilt kvartal, uppgående till 3,5 MSEK, är nettoomsättningen under kvartalet marginellt lägre, där minskningen Q-Q uppgick till -2,6 %. Omsättningen i kvartalet är därmed kvar på historiskt högre nivåer, vilket blir tydligt sett till jämförelsen Y-Y, och där omsättningstillväxten i synnerhet kan förklaras av prishöjningar och ökade volymer från bolagets befintliga kunder, såsom samarbeten med bland annat Svensk Däckåtervinning (SDAB) och Granngården, för att nämna några. Därutöver har EcoRub under september månad erhållit en order avseende bolagets materialåtervunna gymmattor om 400 tSEK från WeSports-ägda Vartex, där ordern levererades under kvartalet från fabriken i Skellefteå.

I delårsrapporten lyfter EcoRubs VD Anders Färnlöf fram att EcoRubs helautomatiserade produktion av gummimattor för gym och stall stärker bolagets konkurrenskraft genom att erbjuda marknaden förbättrad kvalitet, kostnadsoptimering och produktivitet, vilket har resulterat i att bolagets största återförsäljare kommer att fokusera mer på EcoRubs produkter och fasa ut den andra leverantören av gummimattor. Därutöver uppger även VD Anders Färnlöf att EcoRub har uppnått ett nytt produktionsrekord i oktober avseende bolagets tjockaste mattor, där produktionen har ökat med 146 %. Analyst Group anser att den automatiserade produktionen bekräftar bolagets konkurrenskraft, samtidigt som det bäddar för en fortsatt hög aktivitet under kommande kvartal.

Efter kvartalets utgång meddelade även EcoRub att bolagets nya anläggning för däckåtervinning i Ånäset är i drift. Anläggningen är ett resultat av det långtgående samarbetet med Svensk Däckåtervinning (SDAB), där EcoRub under Q1-24 meddelade att bolaget har utökat samarbetsavtalet med SDAB (Svensk Däckåtervinning), där ordervärdet överstiger 60 MSEK under en 10-årsperiod, vilket utgjorde en ökning från tidigare kommunicerade ordervärde om 55 MSEK. Anläggningen förväntas vid full drift ha en kapacitet att ta emot upp till 10 000 ton uttjänta däck, vilket innebär att bolaget, tillsammans med bolagets befintliga produktion av återvunna material och produkter i Hökmark, har två produktionsanläggningar i drift och utgör en god position för att bli en betydande aktör i Sverige för återvunna materialflöden. Produktionsanläggningen, tillsammans med det utökade samarbetet med SDAB, där ordervärdet uppgår till 60 MSEK under en 10-årsperiod, estimeras bidra till ett stärkt och stabilt kassaflöde för bolaget under en lång tid framöver.

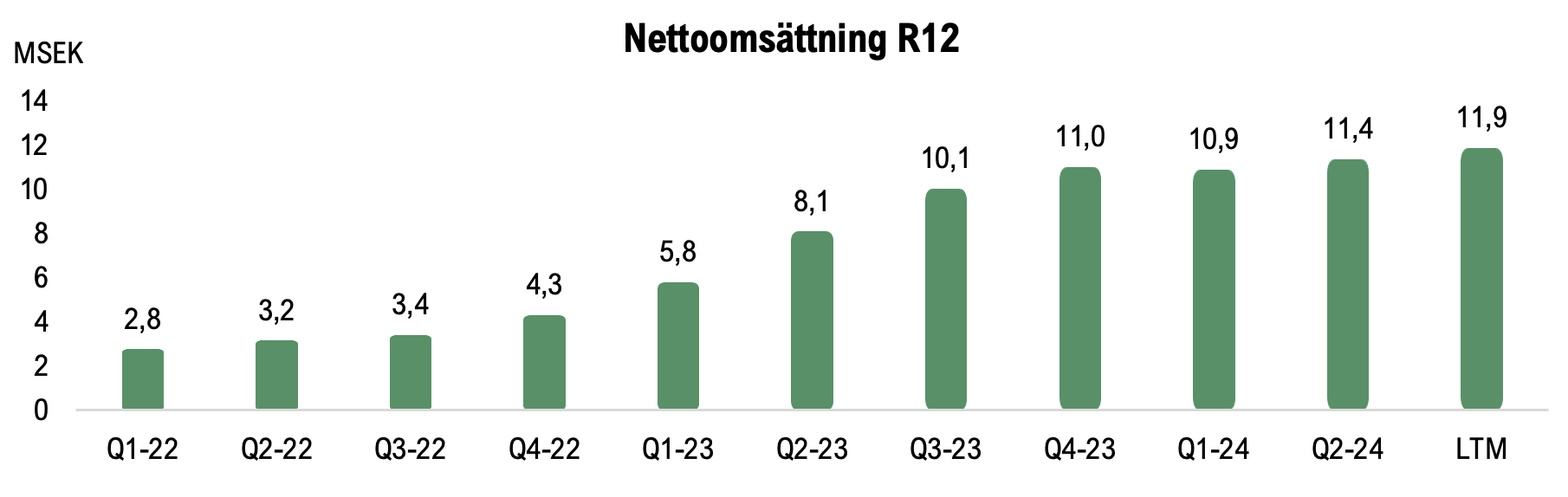

Med det tredje kvartalet rapporterat fortsätter EcoRub sekventiellt öka intäktsföringen, samtidigt som rapporten även bekräftar en ökad aktivitet och produktionstakt, vilket sammantaget stärker utsikterna för kommande kvartal. Detta till trots hade Analyst Group en något högre förväntning på nettoomsättningen, men samtidigt ska det tilläggas att branschen är förknippad med långa införsäljningstider, vilket därigenom medför en hög moat när väl ett bolag har blivit materialleverantör i större upphandlingar. EcoRub befinner sig i flertalet materialutvärderingsprojekt, vilka förväntas ha fortlöpt under kvartalet, och givet en positiv utgång i materialutvärderingsprojekten, förväntas dessa projekt ligga till grund för en betydligt ökad volym framgent. Nettoomsättningen LTM uppgår till 11,9 MSEK, vilket kan jämföras med nettoomsättningen per rullande 12 månader vid samma tidpunkt föregående år (Q1-23) om 10,1 MSEK.

Nettoomsättning per LTM-basis, Q1-22 – Q3-24

Positivt EBITDA-resultat och betydligt förbättrad kostnadskostym

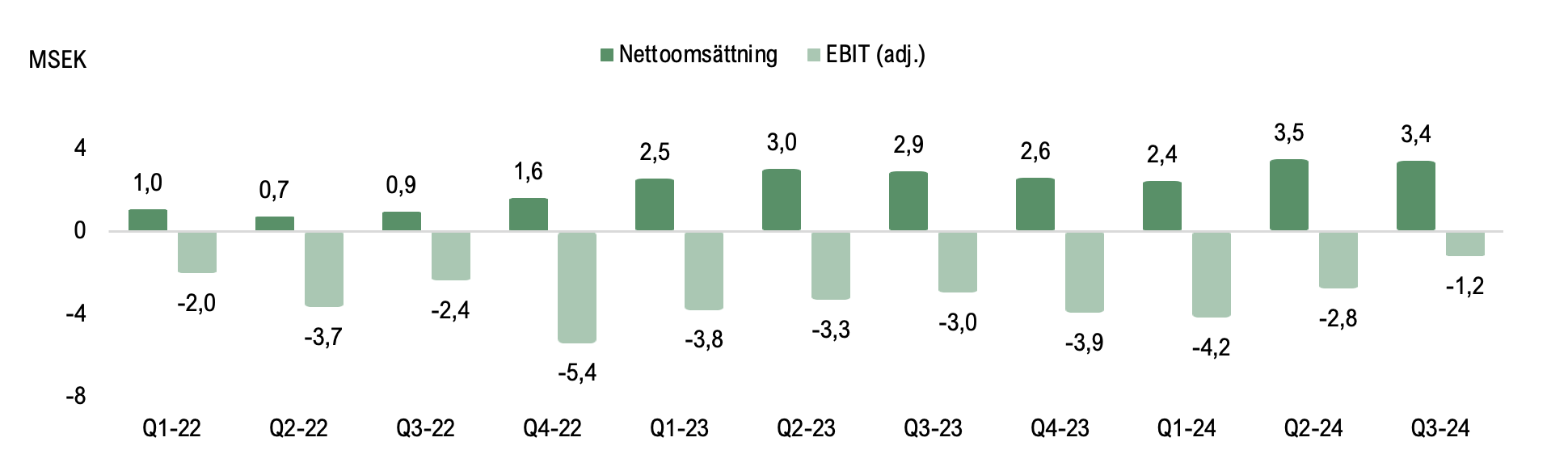

Utöver en omsättningstillväxt Y-Y och en ökad produktionstakt under kvartalet har EcoRub även minskat kostnadsmassan och därigenom uppvisat ett positivt EBITDA-resultat för första gången, där EBITDA-resultatet uppgick till 0,4 MSEK. Genom de strategiska fokuseringar som EcoRub har genomfört under år 2024 har bolaget uppvisat en god kostnadskontroll, vilket har avsevärt förbättrat rörelseresultatet. Under det tredje kvartalet 2024 uppgick EcoRubs totala rörelsekostnader (inkl. COGS, exkl. avskrivningar) till cirka 3,5 MSEK, vilket motsvarar en minskning om 29 % Y-Y och 28 % Q-Q, samtidigt som det ska tilläggas att bolaget har uppvisat en stark nettoomsättning, där tillväxten uppgick till 17 % Y-Y. Analyst Group ser positivt på den minskade kostnadsmassan och den betydligt förbättrade kostnadsstrukturen, vilket antas vara ett resultat av det tidigare initierade arbetet med att fokusera verksamheten, där bland annat prishöjningar förväntas ha bidragit till att bruttomarginalen (adj.) uppgick till 89 %, vilket är den högsta uppmätta för ett enskilt kvartal och är betydligt högre än våra estimat. Sett till EBITDA-resultatet, exkluderat för aktiverat arbete och övriga intäkter, uppgick det till -0,1 MSEK (-3,0), vilket avser en förbättring om 95 % Y-Y och 93 % Q-Q. Förbättringarna av rörelseresultatet ska även ses i ljuset av att EcoRub fortsatt är i en expansiv fas, där bolaget har utökat maskinparken och driver flertalet materialutvärderingsprojekt med potentiella kunder för att möta efterfrågan i marknaden, vilket också är ett kvitto på den operationella förbättring som bolaget har gjort under år 2024. Sett till rörelseresultatet på EBIT-nivå (adj.) uppgick det till -1,2 MSEK (-3,0) under tredje kvartalet 2024 och motsvarade därmed en förbättring om 59 % Y-Y.

Nettoomsättning och EBIT (adj.) per kvartal, Q1-22 – Q2-24

Positivt operativt kassaflöde

Vid utgången av Q3-24 uppgick EcoRubs kassa till cirka 1,1 MSEK, vilket kan jämföras med cirka 2,2 MSEK vid utgången av föregående kvartal (Q2-24) och motsvarar därmed en minskning om cirka 1,1 MSEK. Minskningen härleds till Capex-investeringar under kvartalet. Samtidigt ska det tilläggas att EcoRub har minskat kapitalförbrukningen betydligt under kvartalet och uppvisar ett positivt operativt kassaflöde om 0,2 MSEK, vilket är det första kvartalet EcoRub uppvisar ett positivt operativt kassaflöde och utgör en förbättring om cirka 5 MSEK Y-Y. Det positiva kassaflödet är ett resultat av den strikta kostnadskontrollen, och trots en något ansträngd balansräkning ser Analyst Group positivt på den betydande förbättringen, där bolaget har uppvisat en historisk genomsnittlig kapitalförbrukning om cirka 0,7 MSEK per månad (exklusive investeringar).

Sammanfattningsvis rapporterar EcoRub ett starkt kvartal där fokuseringen av verksamheten har burit frukt och därigenom stärkt rörelseresultatet samt förbättrat bolagets position för att bli en betydande aktör inom materialåtervinning i Sverige. EcoRub uppvisade det starkaste kvartalet hittills sett till omsättningen under föregående kvartal, där omsättningen är marginellt lägre under Q3-24. Bolaget uppvisar därmed det starkaste kvartalet sett till rörelseresultatet och kassaflödet. EcoRub uppvisar ett positivt EBITDA-resultat och operativt kassaflöde för första gången, vilket görs samtidigt som bolaget har utökat produktionskapaciteten och stärkt utsikterna för att nå ett större genombrott med ett avtal med betydligt större volymer. Sammantaget anser Analyst Group att EcoRub har lagt en stark grund för att leverera ett rekordår 2024 samt stärkt bolagets position för att leverera ett genombrottsår 2025, där strategiskt viktiga samarbetspartners är knutna och materialutvärderingsprojekt närmar sig kommersiella avtal. Därmed besitter EcoRub en god position med materialutvärderingsprojekt och en växande pipeline som har hög potential, vilket sammantaget bäddar för en bredare kommersialisering, samtidigt som EcoRub har bevisat en förmåga att leverera lönsam tillväxt framgent, där Analyst Group betonar lönsamhetspotentialen vid ett större kommersiellt genombrott.

Vi kommer att återkomma med en uppdaterad aktieanalys av EcoRub.

Senaste händelser

Textintervju

2025-10-14

Video

2025-10-14

Kommentar

2025-10-10

Kommentar

2025-10-09