EcoRub (”EcoRub” eller ”bolaget”) publicerade den 28 augustij 2025 bolagets delårsrapport för det andra kvartalet år 2025.

Följande är några punkter som vi sett närmare på i rapporten:

- Nettoomsättning om 2,8 MSEK under Q2-25 – minskning om 19 % Y-Y

- Hög affärsaktivitet med strategiskt viktig order

- Ökad rörelseförlust under kvartalet – EBITDA (adj.) uppgick till -3,7 MSEK

- Företrädesemission stärker utsikterna framåt

Omsättningen minskar med 19 % Y-Y – men hög affärsaktivitet bäddar för ökad försäljning framgent

Under det andra kvartalet år 2025 uppgick EcoRubs nettoomsättning till 2,8 MSEK (3,5), vilket motsvarar en minskning både Y-Y och Q-Q om 19 % Y-Y respektive 28 % Q-Q. Det bör dock tilläggas att EcoRub möter svåra jämförelsetal under kvartalet, då jämförbara kvartal (Y-Y och Q-Q) utgör de två starkaste kvartalen i Bolagets historia, där EcoRubs nettoomsättning uppgick till 3,9 MSEK under föregående kvartal (Q1-25). Intäkterna under kvartalet härrör från orders avseende gjutna produkter, såsom gym- och hästmattor, samt det långsiktiga avtalet Bolaget har med SDAB. EcoRub har trots intäktsminskningen under kvartalet uppvisat hög affärsaktivitet, däribland har Bolaget erhållit två orders från Vartex avseende Bolagets Premium Solid gymmatta med totalt ordervärde om 1,25 MSEK, vilka slutlevereras och därmed intäktsförs under innevarande kvartal (Q3-25), varför Analyst Group betraktar det andra kvartalet som ett hack i tillväxtkurvan. Därtill erhöll EcoRub en strategiskt viktig order den 28 augusti år 2025, vilket var en order på Bolagets återvunna TPE-material från en ny kund, Sandvik Plast. Den initiala ordern är på 50 tSEK med en prognostiserad inköpsvolym per helårsbasis mellan 0,5 – 1 MSEK. Trots att det initiala ordervärdet är relativt begränsat (50 tSEK), finns ett strategiskt värde i att bli materialleverantör och etablera samarbeten med plastbolag, samt där det finns möjlighet till ett långtgående samarbete med löpande beställning som skapar intäkter av återkommande karaktär.

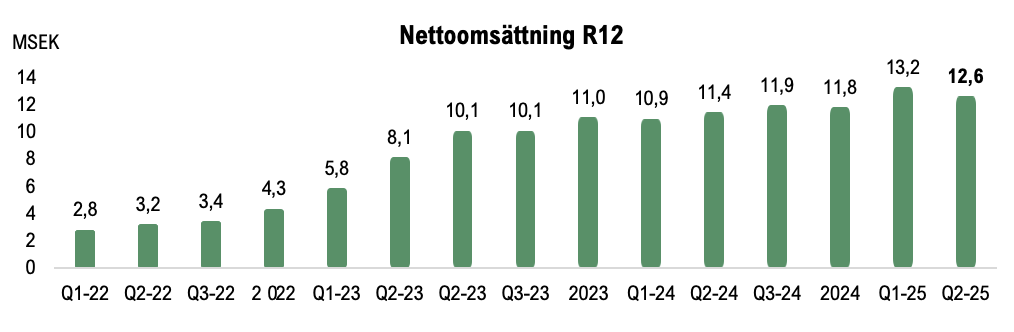

EcoRub visade såsom nämnt upp en stark inledning av år 2025, men omsättningen under kvartalet är under våra estimat. För det första halvåret år 2025 uppgick intäkterna till cirka 6,7 MSEK och trots en intäktsmässigt svagare Q2-25, visar EcoRub på tillväxt om 14 % under H1-25. Till följd av hög affärsaktivitet under Q2-25 ser Analyst Group möjlighet för EcoRub att leverera tillväxt under kommande kvartal, där vi även betonar potentialen Bolaget besitter med etablerade samarbeten och större materialutvärderingsprojekt som kan utgöra betydande värdedrivare på sikt, vilket ligger till grund för ökade volymer och följaktligen försäljning i ett något längre tidsperspektiv. Nettoomsättningen LTM uppgår till 12,6 MSEK, vilket kan jämföras med nettoomsättning per rullande 12 månader vid samma tidpunkt föregående år (Q2-24) om 11,4 MSEK eller helåret år 2024 om 11,8 MSEK.

Nettoomsättning per LTM-basis, Q1-22 – Q2-25

Fortsätter uppvisa höga bruttomarginaler

EcoRub uppvisar ett bruttoresultat om 2,4 MSEK under Q2-25 och justerat för förändringar av lager, aktiverat arbete och övriga rörelseintäkter uppgick bruttoresultatet till 2 MSEK, vilket motsvarar en bruttomarginal om 72 % respektive justerat om 70 %. EcoRub uppvisar därmed höga bruttomarginaler, där bruttomarginalen LTM uppgår till 74 % och 71 % justerat, vilket kan jämföras med 60 % (adj.) under motsvarande period föregående år och är i linje med bruttomarginalen för helåret år 2024. Den högre bruttomarginalen är ett resultat av det initierade arbetet genomfört under år 2024, däribland automatisering i produktionen och genomförda prishöjningar, vilket Analyst Group ser positivt på och är något som skapar förutsättningar för god lönsamhet vid ökad försäljning.

Rörelseresultatet påverkas av engångskostnader – EBITDA (adj.) om -3,7 MSEK

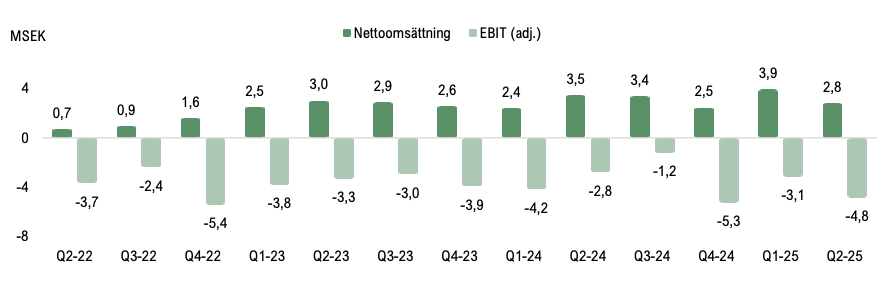

För det andra kvartalet år 2025 uppgick EBITDA-resultatet (exklusive aktiverat arbete och övriga intäkter) till -3,7 MSEK (-1,4) och jämförs mot föregående kvartal om -2 MSEK. Den ökade rörelseförlusten under kvartalet är ett resultat av lägre intäktsföring under kvartalet samt ökade kostnader, men där EcoRub har under en längre tid drivit ett förbättringsarbete vilket har övergripande förbättrat Bolagets marginalprofil. EcoRubs totala rörelsekostnader (inkl. COGS, exkl. avskrivningar) uppgick till cirka 6,5 MSEK under kvartalet, vilket utgör en ökning om 34 % Y-Y och 11 % Q-Q. De totala rörelsekostnaderna (exkl. COGS och avskrivningar) uppgick till 5,7 MSEK och motsvarar en minskning om 39 % Y-Y och 31 % Q-Q. Kvartalets påverkas av engångskostnader om cirka 1,1 MSEK, vilka är hänförliga till VD-bytet och kostnader kopplade till emissionen under Q2-25. Justerat för engångskostnaderna under kvartalet ökade kostnaderna med cirka 13 % Y-Y, men trots ökningen under kvartalet ser vi goda utsikter för att upprätthålla en god kostnadskontroll framgent. Samtidigt framhålls att EcoRub befinner sig i en expansiv fas, där Bolaget estimeras bearbeta marknaden och öka synligheten för Bolagets produkter, vilket antas driva kostnadsmassan under kommande kvartal och år. Kostnaderna under kvartalet är dock över våra estimat, vilket primärt förklaras av engångsintäkterna som bokfördes under kvartalet. EcoRubs EBIT-resultat (exklusive aktiverat arbete och övriga intäkter) uppgick till -4,8 MSEK (-2,8) under Q2-25.

Nettoomsättning och EBIT (adj.) per kvartal, Q2-22 – Q2-25

Stärkt balansräkning genom fulltecknad företrädesemission

Vid utgången av Q2-25 uppgick EcoRubs kassa till cirka 6,4 MSEK, vilket kan jämföras med cirka 0,1 MSEK vid utgången av föregående kvartal (Q1-25). Till följd av högre rörelseförluster under kvartalet har EcoRub uppvisat relativt hög kapitalförbrukning, där kassaflödet från den löpande verksamheten (efter förändringar i rörelsekapitalet) uppgick till -4 MSEK. Kvartalet påverkas såsom nämnt av kostnader av engångskaraktär samt en negativ påverkan från rörelsekapitalet om cirka 0,6 MSEK.

Under det andra kvartalet genomförde EcoRub en företrädesemission som tillförde Bolaget cirka 10,4 MSEK, där 6,3 MSEK tecknades med stöd av teckningsrätter och 0,6 MSEK utan företrädesrätt, varav resterande del tecknades genom tecknings- och garantiåtagande av Bolagets största aktieägare Svante Larsson med bolag. Nettolikviden från företrädesemission uppgick till cirka 9,9 MSEK och förklarar ökningen av kassan under kvartalet. Den fulltecknade företrädesemission stärker därmed Bolagets balansräkning och kassaposition, samt kan finansiera expansiva satsningar och strategiska investeringar för att stärka Bolagets position på den svenska och internationella marknaden, vilket ökar möjligheterna att nå ett större genombrott.

Sammanfattningsvis anser Analyst Group att EcoRub tar steg mot att nå ett större genombrott och påvisar hög affärsaktivitet både under och efter kvartalet. Trots att Bolaget tar operationella steg i rätt riktning utgör nettoomsättningen under kvartalet en besvikelse, med en minskad omsättning både Y-Y och Q-Q, vilket till stor del även förklarar den ökade rörelseförlusten. Samtidigt har Bolaget erhållit viktiga orders och stärker positionen på den svenska marknaden, vilket bäddar för ökad försäljning under kommande kvartal och år. Därtill möjliggör den fulltecknade företrädesemission expansiva satsningar, samtidigt som Bolaget genomfört ett strategiskt arbete för en mer hållbar kapitalförbrukning framgent, vilket utgör en god position för ökad lönsamhet vid ett större kommersiellt genombrott.

Vi kommer att återkomma med en uppdaterad aktieanalys av EcoRub.