EcoRub (”EcoRub” eller ”bolaget”) publicerade den 12 maj 2025 bolagets delårsrapport för det första kvartalet år 2025.

Följande är några punkter som vi sett närmare på i rapporten:

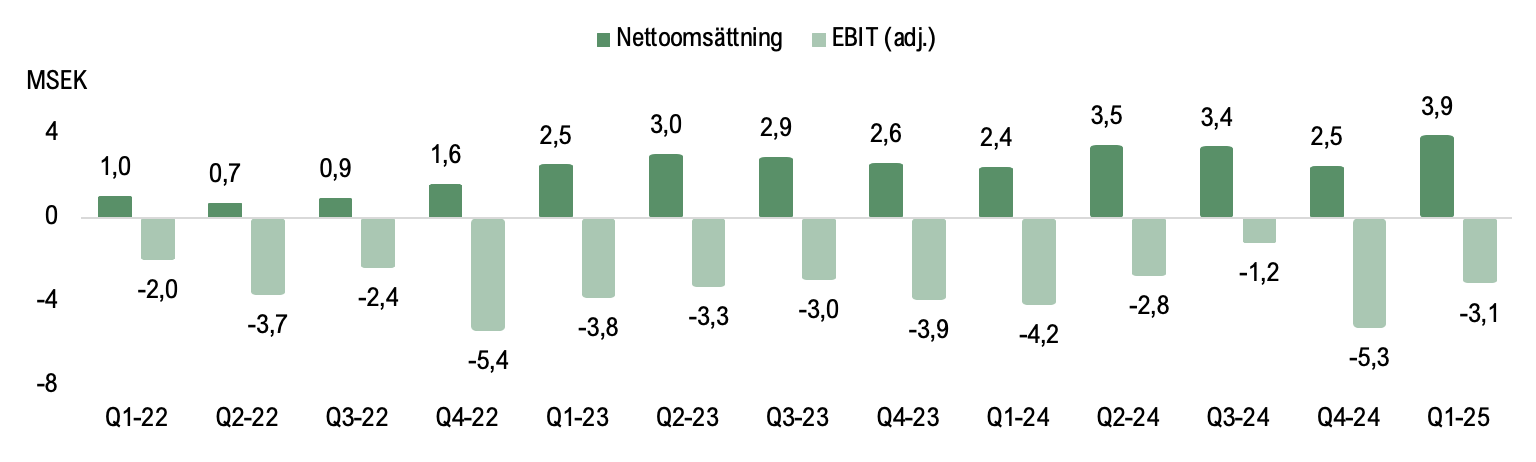

- Nettoomsättning om 3,9 MSEK under Q1-25 – omsättningsrekord

- Stark bruttomarginal under Q1-25 om 70 %

- Förbättrat rörelseresultat Y-Y

- Genomför en företrädesemission om cirka 10 MSEK

Omsättningsrekord – tillväxt om 61 %

Under det första kvartalet år 2025 uppgick EcoRubs nettoomsättning till 3,9 MSEK (2,4), vilket motsvarar en tillväxt om 61,4 % Y-Y och 60 % Q-Q. Nettoomsättningen för kvartalet är den högsta i uppmätta nettoomsättningen för ett enskilt kvartal till dags dato, där omsättningstillväxten i synnerhet förklaras av en ökad försäljning av EcoRubs gjutna produkter avseende häst- och gymmattor. Under kvartalet erhöll EcoRub bland annat en order från Granngården avseende mattor för stallboxar med ett ordervärde om 1,3 MSEK, vilken har levererats och intäktsförts under kvartalet. Därutöver antas intäkterna under kvartalet härledas till omsättning från Bolagets arbetsmattor, Bolagets återvunna plaster samt det långsiktiga avtalet med SDAB. Sammantaget visar EcoRub upp en stark inledning av år 2025, vilket tyder på en hög affärsaktivitet och stark produktionskapacitet, där omsättning under kvartalet överstiger våra förväntningar.

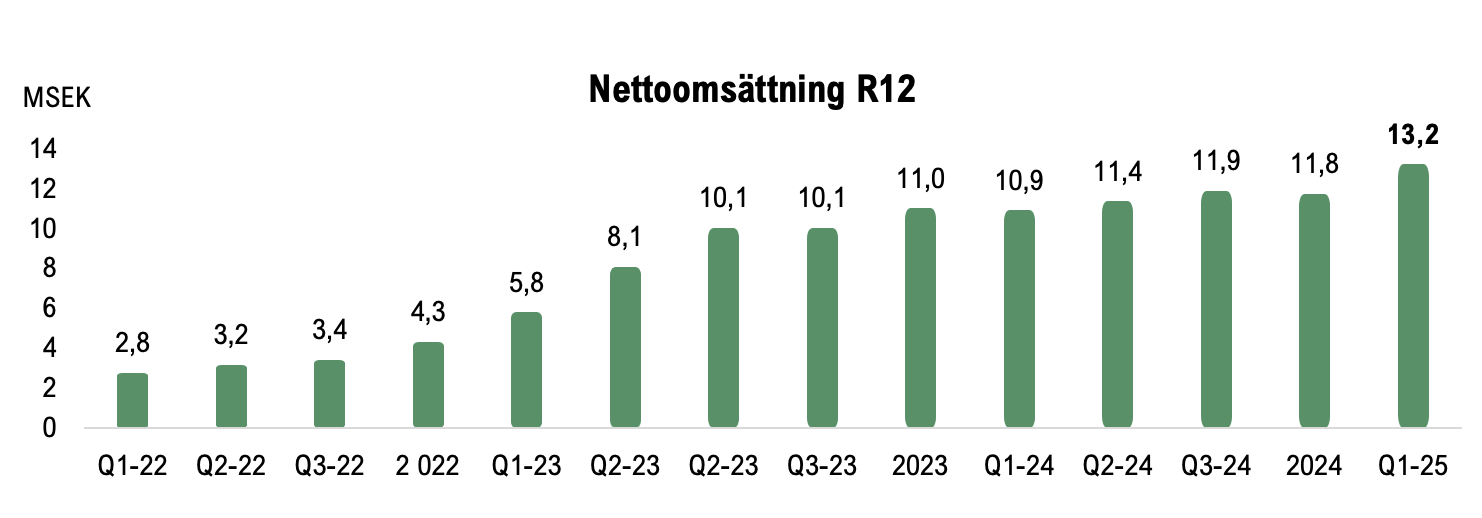

EcoRubs VD, Johan Westin, som tillträdde under kvartalet, uppger i delårsrapporten att Bolaget kraftigt har ökat orderingången, i synnerhet härlett till affärsområdet för gjutna produkter, där det dock ska tilläggas att Bolaget inte rapporterar vad orderingången eller orderstocken de facto uppgår till. Därutöver har Bolaget etablerat nya samarbeten, bland annat inom affärsområdet Polymer med en stor europeisk partner och leverantör av polymer, vilket förväntas bredda produktportföljen, den adresserbara marknaden och förväntas även stärka konkurrenskraften genom förbättrade möjligheter prismässigt. Framgent ser Analyst Group att möjligheterna för EcoRub att leverera en hög tillväxt under kommande år som goda, dels till följd av Bolagets etablerade samarbeten och materialutvärderingsprojekt, vilket förväntas ligga till grund för ökade volymer och följaktligen försäljning. Nettoomsättningen LTM uppgår till 13,2 MSEK, vilket kan jämföras med nettoomsättning per rullande 12 månader vid samma tidpunkt föregående år (Q1-24) om 10,9 MSEK eller helåret år 2024 om 11,8 MSEK.

Nettoomsättning per LTM-basis, Q1-22 – Q1-25

EcoRub (”EcoRub” eller ”bolaget”) publicerade den 12 maj 2025 bolagets delårsrapport för det första kvartalet år 2025.

Följande är några punkter som vi sett närmare på i rapporten:

- Nettoomsättning om 3,9 MSEK under Q1-25 – omsättningsrekord

- Stark bruttomarginal under Q1-25 om 70 %

- Förbättrat rörelseresultat Y-Y

- Genomför en företrädesemission om cirka 10 MSEK

Omsättningsrekord – tillväxt om 61 %

Under det första kvartalet år 2025 uppgick EcoRubs nettoomsättning till 3,9 MSEK (2,4), vilket motsvarar en tillväxt om 61,4 % Y-Y och 60 % Q-Q. Nettoomsättningen för kvartalet är den högsta i uppmätta nettoomsättningen för ett enskilt kvartal till dags dato, där omsättningstillväxten i synnerhet förklaras av en ökad försäljning av EcoRubs gjutna produkter avseende häst- och gymmattor. Under kvartalet erhöll EcoRub bland annat en order från Granngården avseende mattor för stallboxar med ett ordervärde om 1,3 MSEK, vilken har levererats och intäktsförts under kvartalet. Därutöver antas intäkterna under kvartalet härledas till omsättning från Bolagets arbetsmattor, Bolagets återvunna plaster samt det långsiktiga avtalet med SDAB. Sammantaget visar EcoRub upp en stark inledning av år 2025, vilket tyder på en hög affärsaktivitet och stark produktionskapacitet, där omsättning under kvartalet överstiger våra förväntningar.

EcoRubs VD, Johan Westin, som tillträdde under kvartalet, uppger i delårsrapporten att Bolaget kraftigt har ökat orderingången, i synnerhet härlett till affärsområdet för gjutna produkter, där det dock ska tilläggas att Bolaget inte rapporterar vad orderingången eller orderstocken de facto uppgår till. Därutöver har Bolaget etablerat nya samarbeten, bland annat inom affärsområdet Polymer med en stor europeisk partner och leverantör av polymer, vilket förväntas bredda produktportföljen, den adresserbara marknaden och förväntas även stärka konkurrenskraften genom förbättrade möjligheter prismässigt. Framgent ser Analyst Group att möjligheterna för EcoRub att leverera en hög tillväxt under kommande år som goda, dels till följd av Bolagets etablerade samarbeten och materialutvärderingsprojekt, vilket förväntas ligga till grund för ökade volymer och följaktligen försäljning. Nettoomsättningen LTM uppgår till 13,2 MSEK, vilket kan jämföras med nettoomsättning per rullande 12 månader vid samma tidpunkt föregående år (Q1-23) om 10,9 MSEK eller helåret år 2024 om 11,8 MSEK.

Nettoomsättning per LTM-basis, Q1-22 – Q1-25

Genomför en full garanterad företrädesemission om 10,4 MSEK

Vid utgången av Q1-25 uppgick EcoRubs kassa till cirka 0,1 MSEK, vilket kan jämföras med cirka 0,3 MSEK vid utgången av föregående kvartal (Q4-24). Under april månad meddelade EcoRub att Bolaget avser att genomföra en företrädesemission om cirka 10,4 MSEK. Företrädesemissionen är fullt garanterad genom teckningsåtaganden och garantåtaganden från Bolagets huvudägare Svante Larsson, där garantiåtagandet görs utan ersättning och villkorat av att Svante Larsson får dispens från budpliktsregler. Teckningskursen uppgår till 0,08 kr per aktie, vilket motsvarar en Pre Money-värdering om 31,2 MSEK. Teckningsperioden löper från och med den 28 april till och med den 20 maj. Emissionskostnaderna förväntas uppgå till cirka 0,5 MSEK, vilket innebär att EcoRub, vid en fullt tecknad emission, tillförs en nettolikvid om 9,9 MSEK. För befintliga aktieägare som inte deltar i företrädesemission innebär, vid full teckning, en utspädningseffekt om cirka 25 %. Emissionslikviden avses nyttjas till följande:

- Försäljnings- och marknadsföringskostnader – 50 %

- Stärka rörelsekapitalet – 35 %

- Ytterligare investeringar i produktionsutrustning – 15 %

Företrädesemission genomförs för att skapa möjligheter för EcoRub att ta nästa steg i Bolagets kommersialisering och uppskalning, där Bolaget arbetar aktivt för att bredda produktportföljen och stärka affärsmöjligheterna. Bolaget genomför en utvärdering av större internationella leverantörer, testar material, analyserar och utvärderar möjligheter framåt. EcoRubs målsättning är att expandera marknaden och försäljningen i första hand mot Tyskland, där marknaden för termoplastiska elastomer, TPE, är den största och mest dynamiska i Europa. Kapitalet i nyemission estimeras nyttjas för att möjliggöra expansiva satsningar för att öka konkurrenskraft och stärka affärsmöjligheterna, vilket förväntas ligga till grund för avtal med större volymer och accelererande försäljningstillväxt under kommande år.

Sammanfattningsvis rapporterar EcoRub en stark inledning av år 2025 och utgör en stark bekräftelse av ökad affärsaktivitet samt att fokuseringen av verksamheten har burit frukt. EcoRub uppvisar det starkaste kvartalet hittills sett till omsättningen, samtidigt som Bolaget framgångsrikt har verkat med en god kostnadskontroll, vilket har resulterat i en stark bruttomarginal och förbättrat rörelseresultat. Samtidigt har utsikterna framåt stärkts med samarbeten som kan ligga till grund för en ökad omsättningstillväxt under kommande kvartal och år. Sammantaget har EcoRub levererat ett kvartal över våra förväntningar, med stark orderingång och bevis på god produktionskapacitet, samtidigt som Bolaget stärker marginalerna och minskar rörelseresultat.

Under slutet av år 2024 var likviditetspositionen ansträngd och EcoRub aviserade i inledningen av Q2-25 att Bolaget avser genomföra en företrädesemission om totalt 10,4 MSEK. Teckningsperioden avslutas den 20 maj och baserat på teckningskursen om 0,08 kr per aktie uppgår Pre Money-värderingen till cirka 31 MSEK, vilket motsvarar en P/S-multipel om 2,4x. Nettolikviden om 9,9 MSEK förväntas stärka utsikterna för att genomföra de expansiva satsningarna för att stärka positionen på den svenska marknaden och nå den internationella marknaden. En fulltecknad företrädesemission skulle därmed stärka utsikterna för att nå ett större genombrott med ett avtal med betydligt större volymer.

Vi kommer att återkomma med en uppdaterad aktieanalys av EcoRub.

Senaste händelser

Textintervju

2025-10-14

Video

2025-10-14

Kommentar

2025-10-10

Kommentar

2025-10-09