EcoRub (”EcoRub” eller ”bolaget”) publicerade den 2 maj 2024 bolagets delårsrapport för det första kvartalet år 2024. Följande är vår uppföljning av rapport såväl som vår kommentar på de senaste operativa uppdateringarna.

Nettoomsättningen uppgick till 2,4 MSEK under Q1-24

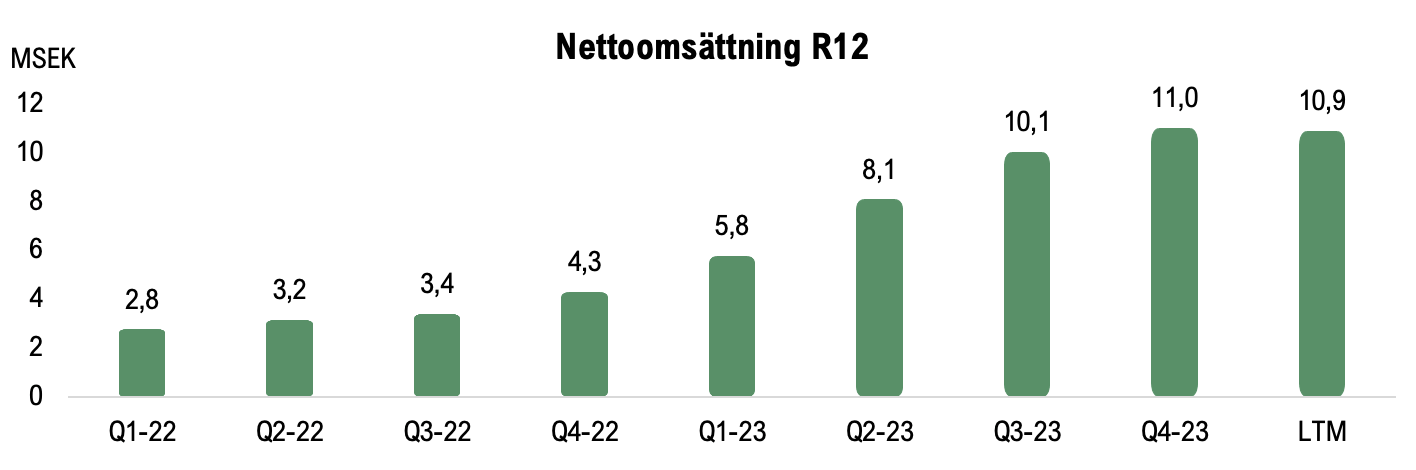

Under det första kvartalet 2024 uppgick EcoRubs nettoomsättning till 2,4 MSEK (2,5), vilket motsvarar en marginell försämring om 4 % mot jämförbart kvartal år 2023. I jämförelse mot det föregående kvartalet (Q4-23), då nettoomsättningen uppgick till 2,6 MSEK, minskade nettoomsättning Q-Q med cirka 6 % eller cirka 0,2 MSEK i absoluta tal. I delårsrapporten lyfter EcoRubs VD, Anders Färnlöf, fram att EcoRubs försäljning av återvunna kvalitetsmaterial ökade med över 100 %, vilket tyder på att bolagets arbete om ett ökat fokus på affärsområdet, återvunna kvalitetsmaterial, redan har gett effekt, trots att det ska tilläggas att bolaget inte särredovisar intäkterna från bolagets affärsområden. Sedan Q4-22 har EcoRubs intäkter stabiliserats omkring 2,5 MSEK per kvartal, till följd av avtalen med SDAB och Granngården, samt genom försäljning av bland annat produktserien Profarma Stable Lining. Trots en något lägre försäljning under kvartalet än mot jämförbara perioder och våra estimat, så har EcoRub uppnått en god försäljningsbas, vilket blir tydligt sett till nettoomsättningen LTM. Nettoomsättningen LTM uppgår till 10,9 MSEK, vilket kan jämföras med nettoomsättning per rullande 12-månader vid samma tidpunkt föregående år (Q1-23) om 5,8 MSEK.

Nettoomsättning per LTM-basis, Q1-22 – Q1-24

Under kvartalet meddelade EcoRub även att bolaget har utökat samarbetsavtalet med SDAB (Svensk Däckåtervinning), där ordervärdet överstiger 60 MSEK under en 10-årsperiod, vilket är en ökning från 55 MSEK och estimeras bidra till ett stabilt kassaflöde för bolaget. EcoRub har uppnått en god försäljningsbas, trots att bolaget inte har nått ett större genombrott, där det krävs avtal med större volymer. I slutet av kvartalet erhöll dock EcoRub en första order från den globala koncernen KraussMaffei, med ett ordervärde om 0,1 MSEK, och under inledningen av Q2-24, knappt två veckor (den 9 april 2024) efter den första ordern, erhöll EcoRub en uppföljningsorder om 0,25 MSEK. Trots att ordervärdet är relativt lågt anser Analyst Group att dessa orders utgör en kvalitetsstämpel och validerar EcoRubs kvalité, vilket förväntas lägga grunden för ökade volymer framgent. Utöver samarbetet med KraussMaffei har EcoRub även ett samarbetsavtal med återförsäljaren Safic-Alcan, vilka är en global materialdistributör med över 500 kunder i de nordiska länderna, avseende försäljning och distribution av Eco TPEsuper® material för de nordiska länderna. EcoRub har tillsammans med Safic-Alcan pågående materialutvärderingsprojekt, vilka utgör, i kombination med en robust pipeline en god potential för större orders framgent.

EBITDA och förändring av rörelsekostnader

Under det första kvartalet 2023 uppgick EcoRubs totala rörelsekostnader (exkl. avskrivningar) till cirka 5,8 MSEK (5,8), vilket är i linje med motsvarande period föregående år, men i jämförelse mot förgående kvartal (Q4-23) minskade kostnaderna med cirka 3 % eller 0,2 MSEK. I delårsrapporten framgår det att arbetet med att fokusera verksamheten har medfört högre kostnader under kvartalet, vilket härleds till färdigställande av maskiner/maskinutrustning, inhyrd personal och tjänster, och gav extra kostnader om cirka 0,3 MSEK under kvartalet. LTM (Q2-23 – Q1-24) uppgick EcoRubs totala rörelsekostnader (exkl. avskrivningar) till cirka 22,2 MSEK (19,3), vilket kan jämföras mot helåret 2023 om 21,9 MSEK eller motsvarande period föregående år (Q2-22 – Q1-23) om 19,3 MSEK. I jämförelse med motsvarande period föregående år har de totala rörelsekostnaderna ökat med 15 %, men kan sättas i relation till omsättningen som har ökat med 88 %. Kostnadsökningen härleds i synnerhet till att EcoRub befinner sig en mer expansiv fas, men där kostnaderna ökar i en lägre takt än intäkterna, vilket vi ser positivt på. Under kvartalet meddelade även EcoRub att robotiserade driften för tillverkning av gym- och stallmattor är i full drift, vilket förväntas medföra ökad lönsamhet och kvalité.

Rörelseresultatet före avskrivningar (EBITDA) exklusive aktiverat arbete och övriga intäkter, för Q1-23 uppgick till ca -3,3 MSEK (-3,2), vilket motsvarar en ökad EBITDA-förlust om cirka 4 % i jämförelse med motsvarande period föregående år. Sett till rörelseresultatet på EBIT-nivå, vilket uppgick till -4,2 MSEK (-3,8) under första kvartalet 2024 och motsvarande en försämring om cirka 10 %.

Finansiell ställning – stärker kassan efter kvartalets utgång

Vid utgången av Q1-24 uppgick EcoRubs kassa till cirka 1,1 MSEK, vilket kan jämföras med cirka 4,5 MSEK vid utgången av Q4-23, motsvarande en minskning om cirka 3,4 MSEK. Efter kvartalets utgång har dock EcoRub stärkt kassan genom teckningsoptioner av serie TO6, vilken tecknades till en nyttjandegrad om ca 90,4 %. Därmed nyttjades totalt 44 659 760 teckningsoptioner, vilket innebär att antalet aktier ökade med totalt 44 659 760 aktier, och EcoRub tillfördes totalt 4,9 MSEK före emissionskostnader om cirka 0,1 MSEK. Analyst Group räknar därmed att EcoRub efter kvartalets utgång har tillförts en nettolikvid om 4,8 MSEK och givet senast rapporterade rörelsekapital om 7,3 MSEK, samt en historisk genomsnittlig kapitalförbrukning om cirka 0,7 MSEK per månad (exklusive investeringar), estimeras EcoRub vara finansierade tolv månader framåt, allt annat lika.

Sammanfattningsvis anser Analyst Group att EcoRub har tagit strategiskt viktiga operativa steg under kvartalet, där EcoRub har mottagit den första ordern från KraussMaffei, samt efter kvartalet erhållit en uppföljningsorder från KraussMaffei samtidigt som utökat samarbetsavtalet med SDAB är på plats. Analyst Group anser att EcoRub har stärkt bolagets position för att leverera ett genombrottsår, där strategiskt viktiga samarbetspartners är knutna, men vi upprepar samtidigt vikten av att bolaget fortsätter leverera nya avtal, strategiska avtal och på den nuvarande orderstocken, samt avtal om större volymer för att affärsverksamheten ska bli lönsam på sikt. Dock besitter EcoRub en god position med materialutvärderingsprojekt och en växande pipeline som har hög potential, vilket sammantaget bäddar för en bredare kommersialisering av bolagets produkter.

Vi kommer att återkomma med en uppdaterad aktieanalys av EcoRub.