CirChem (”CirChem” eller ”Bolaget”) har publicerat Bolagets delårsrapport för det fjärde kvartalet 2024. Följande är några punkter som vi valt att belysa i samband med rapporten:

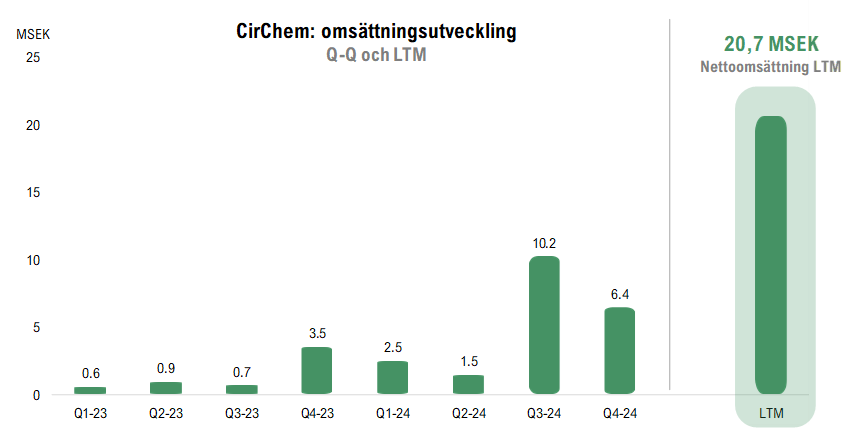

- Omsättningen uppgick till 6,4 MSEK – tillväxt om 82 % Y-Y

- Rörelsekostnaderna växte med 26 % Y-Y, vilket i relation till omsättningstillväxten visar på skalbarheten i affärsmodellen

- Ytterligare ett pilotprojekt med en ledande fordonstillverkare bekräftar den växande efterfrågan

- Solid balansräkning (nettokassa) skapar finansiell flexibilitet framgent

Stark omsättningstillväxt trots tuffa jämförelsetal

Under det fjärde kvartalet 2024 uppgick CirChems nettoomsättning till 6,4 MSEK (3,5), vilket motsvarar en omsättningstillväxt om 82 % Y-Y. Majoriteten av omsättningen under Q4-24 är hänförlig till försäljning av återvunna lösningsmedel, främst från enskilda ordrar i form av styckegods och återkommande avfallsströmmar. Noterbart är den starka omsättningstillväxten trots tuffare jämförelsetal från motsvarande period föregående år, då Bolaget växte med hela 866 % Y-Y (Q4-23). Omsättningen under Q4-24 minskade med 37 % Q-Q, primärt med anledning av att engångsordern från Stena Recycling Danmark var en stark bidragsgivare till den rekordstarka omsättningen under föregående kvartal. För helåret 2024 uppgick nettoomsättningen till ca 20,7 MSEK (5,7), motsvarande en tillväxt om hela 260 %. Den starka omsättningstillväxten under året är ett tydligt bevis på den växande efterfrågan avseende Bolagets hållbara tjänster, samt att CirChem besitter kapaciteten att skala upp volymerna vid ökad efterfrågan.

Skalbarheten i affärsmodellen gör sig påmind

Bruttomarginalen uppgick till 64,3 % (75,5) under kvartalet, där minskningen Y-Y primärt kan hänföras till en förändrad inflödesmix. För att möta den ökade efterfrågan har Bolaget hyrt in operatörer via bemanningsföretag, om än i mindre omfattning jämfört med Q3-24, vilket medförde en viss belastning på bruttokostnaderna. Personalkostnaderna, vilka utgör Bolagets största kostnadspost, uppgick till ca 3,5 MSEK (3,3) under det fjärde kvartalet, en ökning om ca 5 % Y-Y. Beroende på faktorer såsom avfallstyp, mängd och processtid kan CirChem vid behov anlita inhyrd personal för att hantera volymtoppar, vilket belastar bruttokostnaderna snarare än personalkostnaderna. Denna strategi möjliggör en anpassning av resursutnyttjandet utan att bygga upp en större fast kostnadsbas, vilket i sin tur bidrar till en effektiv kapacitetsanpassning och en mer flexibel kostnadsstruktur. Med en väsentligt lägre inhyrning i Q4-24 jämfört med föregående kvartal anser Analyst Group att den begränsade ökningen av personalkostnaderna om ca 5 % Y-Y jämfört med omsättningstillväxten om 82 % Y-Y indikerar Bolagets förmåga att hantera volymtillväxt utan att samtidigt behöva expandera personalstyrkan i samma takt, ett tydligt tecken på den underliggande skalbarheten.

Sammantaget uppgick Bolagets totala rörelsekostnader (exkl. avskrivningar) till ca 7,7 MSEK (6,2), motsvarande en ökning om 26 % i jämförelse med Q4-23. Ökningen av OPEX beror främst på högre förbrukningskostnader relaterade till den ökade mängden avfall som processats vid anläggningen i Vargön. Analyst Group anser att Q4-24 utgör ytterligare ett kvitto på den underliggande skalbarhet som affärsmodellen besitter, vilket illustreras av att rörelsekostnaderna enbart växer med 26 % samtidigt som omsättningen växer med hela 82 % Y-Y.

CirChem rapporterade ett rörelseresultat (EBIT) om 0,7 MSEK (-1,6) under Q4-24, och justerat för aktiverat arbete samt övriga rörelseintäkter och kostnader uppgick rörelseresultatet till ca -1,4 MSEK (-2,6). Under kvartalet uppgick aktiverat arbete till ca 2 MSEK, vilket härrör från projektet som delfinansieras av Klimatklivet. För helåret 2024 uppgick EBIT-resultatet till 0,1 MSEK (-15,6), och justerat för ovan nämnda poster uppgick det till -6,2 MSEK, att jämföra med år 2023, då det justerade rörelseresultatet uppgick till -16,8 MSEK. CirChem har under årets gång visat prov på en stark underliggande skalbarhet, inte minst under Q3-24 då den justerade EBIT-marginalen uppgick till 31 %. Med en god kostnadskontroll och en stabil kostnadsmassa anser Analyst Group att Bolaget är väl positionerat inför en gradvis marginalexpansion i takt med ökade volymer, då Bolaget förväntas realisera skalbarheten i affärsmodellen ytterligare.

Bolagets andra pilotprojekt med en framstående fordonstillverkare

Under Q4-24 har CirChem ingått ett pilotprojekt med en ledande fordonstillverkare, där det använda lösningsmedlet avses att renas vid CirChems anläggning i Vargön och därefter återföras till samarbetsparten inom ramen för en sluten kretsloppslösning. Projektet liknar det avtal som Bolaget tecknade med en annan ledande fordonstillverkare under Q2-24, vilket omfattar återkommande intäkter om minst 13,2 MSEK över tre år. Utöver detta har CirChem även ett pågående pilotprojekt med en ledande aktör inom färgindustrin, vilket innebär att Bolaget nu driver tre parallella pilotprojekt inom slutna kretsloppslösningar, vilka har potential att generera betydande återkommande intäktsströmmar vid konvertering till konkreta affärer. I rapporten nämner Bolagets VD, Petra Sas, att CirChem har fler pågående dialoger med potentiella kunder än någonsin tidigare. Detta indikerar en hög affärsaktivitet och ett starkt kommersiellt intresse för Bolagets tjänster, vilket Analyst Group bedömer kan resultera i flera nya affärsavtal under de kommande åren.

Stark balansräkning skapar finansiellt spelrum framgent

Det operativa kassaflödet från den löpande verksamheten uppgick till ca 1,3 MSEK (-3,8), där den betydande förbättringen dels är hänförlig till ett förbättrat rörelseresultat, dels förändringar i rörelsekapital. Bolagets investeringar (CAPEX) uppgick till ca 1,4 MSEK (0,8) under Q4-24, en minskning jämfört med Q2- och Q3-24, då investeringarna uppgick till ca 2,1 MSEK under respektive kvartal. Sammantaget uppgick Bolagets investeringar i materiella tillgångar till ca 6,3 MSEK under helåret 2024, vilket kan tillskrivas etableringen av den nya produktionslinan, särskilt anpassad för fordons- och färgindustrin, samt kontinuerliga investeringar i produktionsanläggningen för att optimera kapacitetsutnyttjandet. Analyst Group estimerar att Bolaget kommer att vara i behov av ytterligare investeringar framgent, men att investeringsbehovet i mångt och mycket kommer att styras av vilken typ av lösningsmedelsavfall som avses hanteras.

Under det fjärde kvartalet har Bolagets finansiella ställning stärkts genom optionsinlösen av serie TO2, vilka tecknades till 100 % och tillförde CirChem ca 3,0 MSEK. Vidare har konvertibellånet från JEQ Capital AB om 4,0 MSEK konverterats till aktier efter periodens utgång, till en teckningskurs om 3,35 kr per aktie. Sammantaget medför optionsinlösen och konvertering av konvertibellånet att antalet aktier ökat, från 31 167 431 vid utgången av Q3-24, till 33 504 866 (efter utgången av Q4-24), motsvarande en utspädningseffekt om totalt 7 %. Detta bidrar till en reducerad finansiell risk och en starkare balansräkning, vilket skapar finansiell flexibilitet och därmed utrymme för Bolaget att exekvera på tillväxtdrivande initiativ.

Med en kassa om ca 11,9 MSEK vid utgången av Q4-24, samt räntebärande skulder om ca 9 MSEK, uppgår Bolagets nettokassa till ca 2,9 MSEK. Utöver detta kvarstår fortsatt 3 MSEK att erhålla från Naturvårdsverket från det beviljade klimatinvesteringsstöd som erhölls under Q2-23, och vidare kan optionsinlösen av serie TO3 stärka balansräkningen ytterligare under Q3-25. Således bedömer Analyst Group att CirChem har en robust finansiell position, vilket skapar god flexibilitet framåt, vilket är av stor vikt för att exekvera på Bolagets pågående pilotprojekt, samt för att finansiera strategiska tillväxtinitiativ för att möta den stigande efterfrågan från kunder och samarbetspartners.

Sammanfattningsvis anser Analyst Group att Q4-rapporten markerar en stabil avslutning på ett transformativt och operativt framgångsrikt 2024, där Bolaget tagit betydande steg i rätt riktning. Det fjärde kvartalet samt helåret 2024 har tydligt illustrerat den underliggande skalbarheten i affärsmodellen som realiseras i takt med ökade volymer, vilket diskrepansen mellan kostnadsökningen på rörelsenivå och den starka omsättningstillväxten är ett kvitto på. Det gångna året har tydligt validerat den underliggande efterfrågan på CirChems hållbara tjänster, samtidigt som pågående pilotprojekt skapar förutsättningar för ytterligare återkommande intäktsströmmar framgent. I kombination med ett ökat antal kunddialoger och en stark affärsaktivitet bedömer Analyst Group att CirChem står väl positionerat inför ett händelserikt år 2025.

Vi kommer att återkomma med en uppdaterad aktieanalys av CirChem.