CirChem har publicerat sin delårsrapport för det fjärde kvartalet 2023. Följande är några punkter som vi valt att belysa i samband med rapporten:

- Den rapporterade försäljningen översteg kraftigt våra estimat i ett Base- såväl som Bull scenario

- Den rekordhöga försäljningen bidrog till det bästa kvartalsresultatet i CirChems historia

- Stabil kapitalförbrukning och finansiell ställning

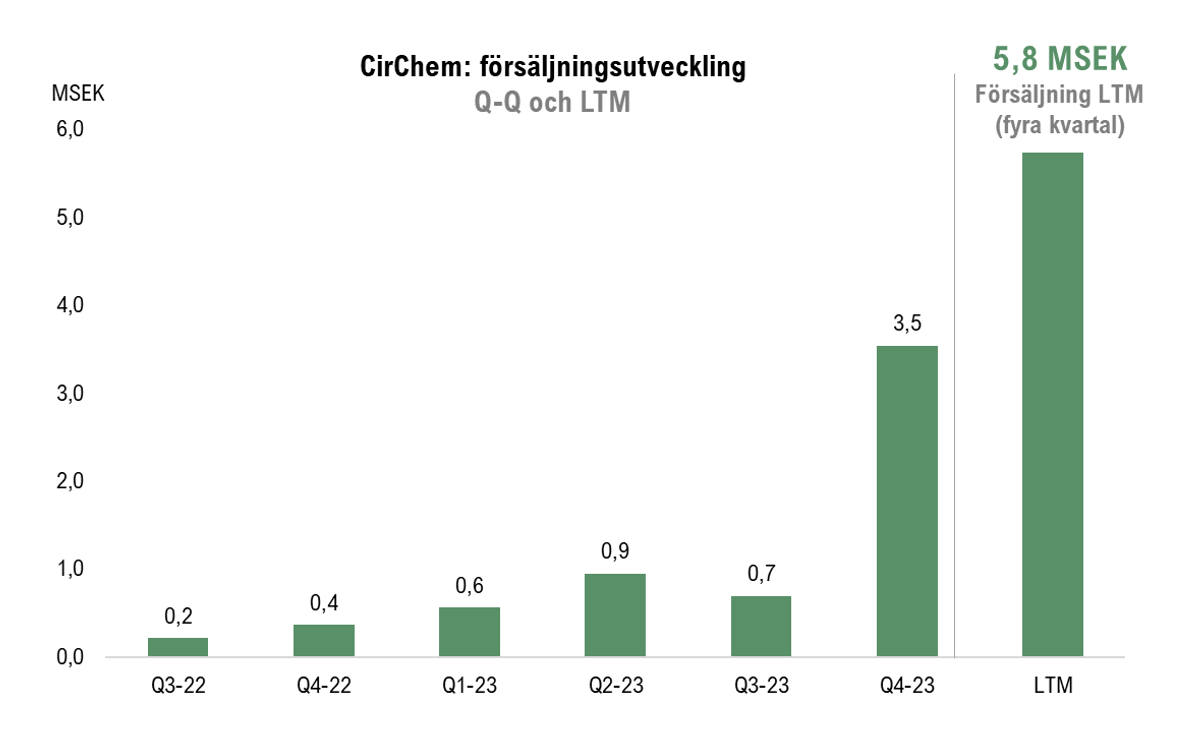

Under det fjärde kvartalet 2023 uppgick CirChems nettoomsättning till 3 540 KSEK (366), vilket således är en kraftig ökning mot jämförbart kvartal 2022, motsvarande en tillväxt om hela 867 %. Den rekordhöga försäljningen för ett enskilt kvartal kan även ställas i relation till CirChems försäljning under helåret 2022, vilken uppgick till 591 KSEK, såväl som vårt eget estimat om 1 500 KSEK i ett Base scenario och 1 900 KSEK i ett Bull scenario. I samband med Q3-rapporten skrev vi följande ”[…] Med tanke på rådande momentum räknar vi med att CirChem har goda möjligheter att avsluta året starkt och presentera en god försäljningstillväxt även för årets sista kvartal.” Med Q4-rapporten presenterat står det minst sagt klart att så blev fallet.

Intäkterna under kvartalet är helt hänförliga till försäljning av återvunnet lösningsmedel där vi ser tillväxten som en tydlig bekräftelse på att CirChems kommersiella resa har ett bra momentum och som nu dessutom verkar växla upp rejält. I rapporten skriver även bolaget att de nu dessutom kan hantera en större variation av avfallsströmmar, vilket skapar en mer diversifierad tillgång och därmed breddar intäktsbasen.

I kombination med en stabil kostnadsbas bidrog den kraftiga försäljningsökningen till att CirChem kunde rapportera ett EBIT-resultat om -1 601 KSEK (-5 912) vilket, om än negativt, är det bästa resultatet i bolagets historia för ett enskilt kvartal. Vi har tidigare i vår analys räknat med möjligheten att CirChem ska kunna visa svarta siffror på månadsbasis omkring årsskiftet 2023/2024, där vi ser dagens kvartalsrapport som ett bevis på detta. Vi vill verkligen betona att det faktum att CirChem lyckas öka sin försäljning med 867 % under Q4-23, och samtidigt upprätthålla en bibehållen kostnadsmassa, är en mycket anmärkningsvärd prestation. Att bolaget dessutom fortsätter att leverera kvartal till kvartal sedan den nya ledningsgruppen tillträdde anser vi ingjuter ett stort förtroende.

God finansiell ställning och tillgång till kapital

Under inledningen av 2023 genomförde CirChem en företrädesemission där bolaget tillfördes 35,1 MSEK före emissionskostnaderna om 7,8 MSEK. Av nettolikviden om 27,3 MSEK har CirChem återbetalt den tidigare kreditramen från augusti 2021 om 16,1 MSEK, vilket således resulterat i en väsentligt lägre skuldsättning. Vid utgången av december uppgick skuldsättningen till 11,5 MSEK, vilken består av betydligt mer förmånliga lån än tidigare.

Sett till CirChems operativa kapitalförbrukning efter förändringar i rörelsekapitalet uppgick denna till 3,8 MSEK under det fjärde kvartalet 2023, motsvarande ca 1,3 MSEK/månad. Vid ett antagande om en genomsnittlig kapitalförbrukning om 1,3 MSEK/månad även från och med december 2023 och en kassa om 16,6 MSEK vid utgången av det fjärde kvartalet 2023, skulle CirChem vara finansierade tills Q3 2024, allt annat lika. Med det sagt så har CirChem även tillgång till ytterligare skuldfinansiering vilket skulle innebära att CirChem kan vara finansierade längre än tills det tredje kvartalet 2024. Vidare hade CirChem per den sista december ca 2 MSEK i kortsiktiga fordringar, vilka under kommande månader kan bidra till att stärka rörelsekapitalet. Med detta i åtanke, samt en förväntan om en fortsatt ökad försäljning, anser vi i linje med tidigare att CirChem har tillräckligt god likviditet för att kunna fortsätta ta viktiga kliv framåt i sin expansion.

Vi kommer att återkomma med en uppdaterad aktieanalys av CirChem.