CirChem (”CirChem” eller ”Bolaget”) har publicerat Bolagets delårsrapport för det tredje kvartalet 2024. Följande är några punkter som vi valt att belysa i samband med rapporten:

- Omsättningen uppgick till hela 10,2 MSEK – tillväxt om 1 378 % Y-Y

- Justerad rörelsemarginal om 31 % vittnar om skalbarheten i affärsmodellen

- Ingått pilotprojekt med god långsiktig potential

- Solid finansiell ställning möjliggör fortsatta tillväxtsatsningar

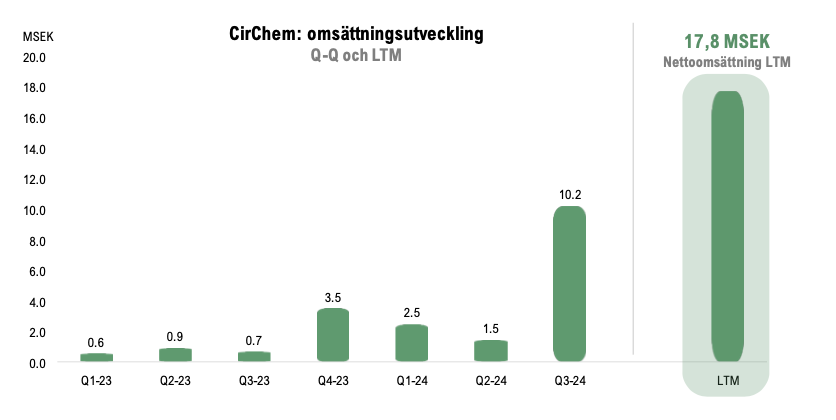

Rekordstark omsättningstillväxt

Under det tredje kvartalet 2024 uppgick CirChems nettoomsättning till 10,2 MSEK (0,7), vilket motsvarar en rekordstark omsättningstillväxt om hela 1 378 % Y-Y och 591 % Q-Q. Majoriteten av intäkterna under Q3-24 är hänförliga till försäljning av återvunna lösningsmedel, primärt från enskilda ordrar i form av styckegods och återkommande avfallsströmmar, där bl.a. engångsordern som erhölls från Stena Recycling Danmark under Q2-24 bidrog positivt till den starka omsättningsutvecklingen.

Skalbar affärsmodell och god kostnadskontroll resulterar i stark lönsamhet

Bruttomarginalen uppgick till 74,6 % (47,6) under kvartalet, vilket tangerar den starkaste bruttomarginalen Bolaget tidigare har uppvisat, vilken uppgår till 75,5 % (Q4-23). Personalkostnaderna, vilka utgör Bolagets största kostnadspost, uppgick till ca 2,7 MSEK (2,2) under det tredje kvartalet, en ökning om ca 23 % Y-Y. Denna ökning i jämförelse med motsvarande period föregående år skall ses i ljuset av att CirChem växer nettoomsättningen med nästintill 1 400 % Y-Y, vilket illustrerar skalbarheten i affärsmodellen. Bolaget har en fast personalbas om ca 12–14 anställda, men vid högre volymtoppar, såsom under Q3-24, hyr CirChem in operatörer via bemanningsföretag, vilka belastar Bolagets bruttokostnader. Genom att hyra in personal vid behov möjliggörs ett flexibelt resursutnyttjande, vilket gör att CirChem kan undvika att binda upp en större kostnadsmassa än nödvändigt.

Sammantaget uppgick Bolagets totala rörelsekostnader (exkl. avskrivningar) till ca 7,1 MSEK (4,2), motsvarande en ökning om 70 % i jämförelse med Q3-23. Den betydande diskrepansen mellan kostnadsökningen på rörelsenivå och den starka omsättningstillväxten Y-Y visar dels på en god kostnadskontroll, dels på den underliggande skalbarheten som realiseras vid högre volymer.

CirChem rapporterade ett rörelseresultat (EBIT) om 5,1 MSEK (-3,5) och ett nettoresultat om ca 4,7 MSEK, vilket därmed markerar det första kvartalet i Bolagets historia med lönsamhet på sista raden. Justerat för aktiverat arbete samt övriga rörelseintäkter och kostnader uppgick rörelseresultatet till ca 3,2 MSEK, motsvarande en justerad rörelsemarginal om 31 %. Att CirChem lyckas uppvisa denna starka lönsamhet, dessutom med relativt låga volymer, anser Analyst Group är ett betydande styrketecken och ytterligare ett bevis på skalbarheten i Bolagets hållbara affärsmodell.

Pilotprojekt med leverantör till fordonsindustrin samt med en fordonstillverkare

Under kvartalet har CirChem ingått ett pilotprojekt med en framstående leverantör till fordonsindustrin, vilket syftar till att utvärdera och säkerställa kvaliteten och logistiken för cirkulär återvinning av lösningsmedel. Efter kvartalets utgång meddelade CirChem att Bolaget ingått ytterligare ett pilotprojekt, denna gång med en ledande fordonstillverkare. I bägge av dessa pilotprojekt avses det använda lösningsmedlet att renas vid CirChems anläggning i Vargön och därefter återföras till samarbetsparten i en sluten kretsloppslösning, i likhet med det avtal samt pilotprojekt som CirChem tecknade under Q2-24 med en ledande aktör inom fordonsindustrin respektive färgindustrin. Således har Bolaget för närvarande tre pågående pilotprojekt avseende slutna kretsloppslösningar, vilka vid potentiell konvertering till konkreta affärer kan generera årliga återkommande intäktsströmmar. Analyst Group bedömer att det ökade intresset från ledande aktörer inom fordonsindustrin bekräftar Bolagets konkurrenskraft och starka marknadsposition. Även om dessa pilotprojekt ofta är trögrörliga från initiering till konvertering till konkreta affärer, förväntas slutna avtal generera fleråriga kundrelationer med återkommande intäktsströmmar och en hög grad av stickiness.

Robust finansiell ställning skapar finansiell flexibilitet framgent

Det operativa kassaflödet från den löpande verksamheten uppgick till ca -0,8 MSEK, där förändringar i rörelsekapital belastar kassaflödet med ca 5,4 MSEK, i stort sett uteslutande hänförligt till ökade kundfordringar som en effekt av släpande betalningsvillkor från engångsordern med Stena Recycling Danmark. Analyst Group bedömer således att dessa kundfordringar kommer konverteras till likvida medel under kommande kvartal, vilket därmed förväntas jämna ut slagigheten som kan uppstå Q-Q.

Bolagets investeringar (CapEx) uppgick till ca 2,1 MSEK under Q3-24, främst hänförligt till etableringen av en ny produktionslina, särskilt anpassad för fordons- och färgindustrin, vilken förväntas vara färdigställd och i produktion under Q4-24. Analyst Group estimerar att Bolaget kommer vara i behov av ytterligare investeringar framgent för att färdigställa produktionslinan, vilket är ett viktigt steg för att kunna exekvera på de ingångna pilotprojekten och i förlängningen ingå gynnsamma avtal av återkommande karaktär.

Med en kassa om ca 10,3 MSEK vid utgången av Q3-24, samt räntebärande skulder om ca 13,8 MSEK, varav 4 MSEK avser konvertibelt lån, uppgår Bolagets nettoskuld till ca 3,5 MSEK. Utöver detta kvarstår fortsatt 3 MSEK att erhålla från Naturvårdsverket från det beviljade klimatinvesteringsstöd som erhölls under Q2-23, och vidare har Bolaget ca 6,9 MSEK i kundfordringar som förväntas konverteras till likvida medel framgent. CirChem har även tillgång till ytterligare skuldfinansiering och kan därutöver tillföras kapital från kommande optionsinlösen av serie TO2 under Q4-24, vilket skulle utöka den finansiella flexibiliteten ytterligare. Således bedömer Analyst Group att CirChem har en solid finansiell ställning, vilket skapar flexibilitet framåt, vilket är av stor vikt då Bolaget har flertalet pilotprojekt igång som ännu inte genererar intäkter.

Sammanfattningsvis anser Analyst Group att Q3-rapporten, präglad av rekordstark omsättningstillväxt och god lönsamhet, är ett kvitto på CirChems skalbara affärsmodell som gynnar samtliga parter och skapar en ”win-win-win” situation för CirChem, kunden och miljön. Även om en stor andel av omsättningen bedöms härröra från en enskild order, illustrerar detta kvartal att CirChem dels har kapaciteten att leverera när volymerna ökar kraftigt, dessutom med en solid kostnadskontroll, vilket den justerade rörelsemarginalen om 31 % är ett bevis på. CirChem tar betydande kliv i riktning mot break-even, och med en stark balansräkning i ryggen samt en växande pipeline av pilotprojekt med betydande potential, bedömer Analyst Group att Bolaget står väl rustade för att skala upp verksamheten och möta den ökande efterfrågan framgent.

Vi kommer att återkomma med en uppdaterad aktieanalys av CirChem.