CirChem (”CirChem” eller ”Bolaget”) publicerade den 14 augusti år 2025 Bolagets delårsrapport för det andra kvartalet år 2025. Följande är några punkter som vi valt att belysa i samband med rapporten:

- Kapitaltillskott möjliggör accelererad expansion

- Omsättningen uppgick till ca 2,4 MSEK (1,5) – en tillväxt om 63 % Y-Y

- Flera affärsdialoger pågår – potentiella triggers att bevaka framgent

- Solid kostnadskontroll – OPEX ökar marginellt med 2 % Y-Y

- Stärkt balansräkning skapar finansiellt handlingsutrymme

Övertecknad företrädesemission möjliggör offensiva tillväxtsatsningar

I syfte att stärka likviditeten och utöka den finansiella flexibiliteten för att genomföra tillväxtdrivande investeringar genomförde Bolaget under Q2-25 en företrädesemission, vilken tecknades till hela 125 % och innebär att CirChem tillförs en nettolikvid om ca 10,7 MSEK. Av nettolikviden redovisades ca 4,7 MSEK i kassaflödet för Q2-25, medan resterande ca 6 MSEK erhölls först under inledningen av Q3-25. Kapitaltillskottet möjliggör fortsatt utbyggnad av produktionskapacitet, färdigställandet av ett nytt laboratorium för kvalitetssäkring, kommersialisering av kundsamarbeten inom fordons- och färgindustrin samt förberedelser för framtida lagrings- och produktionsytor. Den övertecknade emissionen speglar ett starkt marknadsförtroende för Bolagets framtidsutsikter, särskilt i ett klimat där många mindre bolag har svårt att attrahera kapital. Vidare anser vi att kapitaltillskottet utgör ett viktigt steg i realiseringen av CirChems tillväxtplaner, vilket i förlängningen är en central förutsättning för att långsiktigt befästa Bolagets marknadsposition.

Efter utgången av Q2-25 meddelade CirChem även att Bolaget upptagit ett grönt lån om 7 MSEK från Almi, med en löptid om 5 år (60 månader) och en årlig ränta om 7 %. Syftet med lånet är att delfinansiera ovan nämnda investeringar i produktionskapacitet, lagringsinfrastruktur samt fortsatt teknikutveckling. Lånet omfattas av EU:s taxonomi för hållbar finansiering, vilket innebär att det genomgår en noggrann bedömning för att säkerställa att det uppfyller de krav som definierar miljömässigt hållbara investeringar – en tydlig kvalitetsstämpel på Bolagets cirkulära affärsmodell.

Robust omsättningstillväxt om 63 % Y-Y

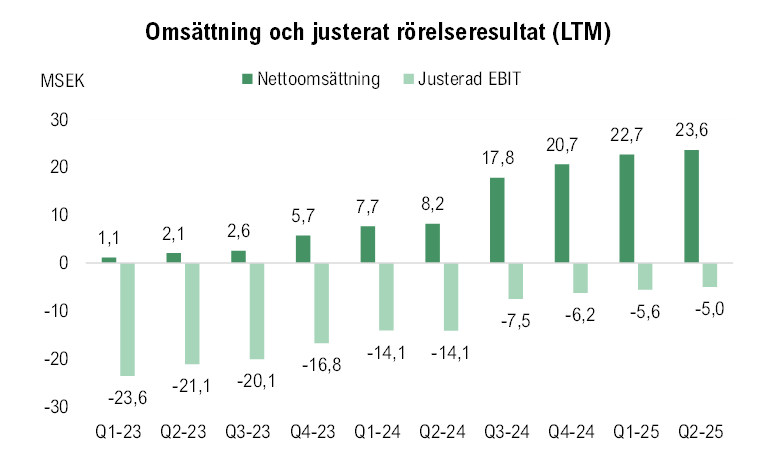

Under det andra kvartalet 2025 uppgick CirChems nettoomsättning till ca 2,4 MSEK (1,5), vilket motsvarar en tillväxt om 63 % Y-Y. Majoriteten av nettoomsättningen under kvartalet utgjordes av försäljning av återvunna lösningsmedel, primärt från enskilda ordrar i form av styckegods och återkommande avfallsströmmar. Sett till H1-25 uppgick nettoomsättningen till ca 7,0 MSEK (4,0), en tillväxt om 75 % jämfört med det första halvåret 2024. Under kvartalet har Bolaget fortsatt arbetet med att optimera återvinningen av de återstående fraktionerna i avfallsströmmen från Stena DK, ett arbete som planeras fortgå under resten av året.

Som tidigare kommunicerats präglas intäkterna av viss kvartalsvis volatilitet, särskilt i detta skede av Bolagets expansionsfas. Trots detta har CirChem levererat robust tillväxt, med samtliga kvartal sedan H2-22 uppvisande Y-Y-tillväxt överstigande 50 %, om än från relativt låga nivåer.

Stark pipeline av potentiella affärer skapar goda tillväxtmöjligheter framgent

CirChem strävar efter att etablera en välbalanserad kundportfölj som kombinerar stabila, återkommande slutna kretslopp med selektivt utvalda större engångsaffärer, ett exempel är ordern från Stena DK under år 2024. Affärsmodellen präglas av långa säljcykler och hög komplexitet, något som illustreras av avtalet med aktören inom fordonsindustrin (Q2-24), där processen för leverantörsgodkännande sträckte sig över ett år. Denna typ av införsäljningsprocess kräver betydande resurser initialt, men skapar samtidigt höga inträdesbarriärer när väl ett avtal sluts, då etablerade relationer och godkännanden ofta banar väg för långvariga och strategiskt värdefulla samarbeten.

CirChem går ett spännande H2 till mötes, där Bolaget för löpande dialoger och genomför pilotprojekt med flera aktörer inom bl.a. läkemedels-, fordons- och färgindustrin. Dessa diskussioner avser fleråriga, volymbaserade avtal av återkommande karaktär. Parallellt förs dialoger med internationella aktörer kring upplägg liknande engångsordern från Stena DK om ca 4 000 ton lösningsmedelsavfall, vilka bedöms kunna utgöra betydande tillväxtdrivare givet att konkreta avtal ingås. Mot denna bakgrund bedömer Analyst Group att CirChems omfattande pipeline av såväl pilotprojekt som selektiva engångsorders ger en solid grund för att ingå ytterligare kommersiella avtal under H2-25, vilket vi ser som tydliga triggers att bevaka framgent.

God kostnadskontroll under kvartalet

Bruttomarginalen uppgick till 55,1 % (57,6) under Q2-25, något lägre än motsvarande period föregående år. Tittar vi längre ned i resultaträkningen uppgick personalkostnaderna, vilka utgör Bolagets största kostnadspost, till ca 3,2 MSEK (3,4), en minskning om ca 6 % Y-Y samt en minskning om 5 % Q-Q. Beträffande de övriga externa kostnaderna uppgick dessa till ca 2,0 MSEK (2,1), en minskning om ca 7 % Y-Y och 9 % Q-Q.

Summerat uppgick de totala rörelsekostnader (exkl. avskrivningar) till ca 6,3 MSEK (6,2) under Q2-25, motsvarande en ökning om 2 % i jämförelse samma period föregående år. Den marginella kostnadsökningen är huvudsakligen hänförlig till förbrukningskostnader kopplade till den större volymen avfall som processats vid anläggningen i Vargön samt högre externa kostnader relaterade till etableringen av det nya kontoret på anläggningen. Trots detta fortsätter CirChem att demonstrera den underliggande skalbarheten i affärsmodellen, med en OPEX-tillväxt om endast 2 % Y-Y samtidigt som omsättningen ökade med 63 % Y-Y.

CirChem rapporterade ett rörelseresultat (EBIT) om ca -2,1 MSEK (-2,5) under Q2-25, och justerat för aktiverat arbete samt övriga rörelseintäkter och kostnader uppgick rörelseresultatet till ca -4,1 MSEK (-4,7).

Redovisningsteknisk engångseffekt förvränger kassaflödesbilden

Det operativa kassaflödet från den löpande verksamheten uppgick till ca -9,4 MSEK (-5,1), där förändring av rörelsekapital har en negativ inverkan på kassaflödet med ca 7,4 MSEK (2,3). Den huvudsakliga förklaringen är att emissionslikviden delvis betalades in i slutet av juni, medan resterande belopp tillfördes i början av juli (Q3-25). Detta medförde att endast en del av likviden och emissionskostnaderna bokfördes under Q2-25. I balansräkningen framgår en post om ca 7,8 MSEK under Tecknat men ej inbetalt kapital. Detta avser den del av emissionslikviden som ännu inte var inbetald vid kvartalets slut. Trots detta redovisas hela bruttolikviden och samtliga emissionskostnader under finansieringsverksamheten i kassaflödesanalysen, av redovisningstekniska skäl. Analyst Group estimerar att den återstående bruttolikviden om 7,8 MSEK motsvarar en nettolikvid om ca 6 MSEK, vilket stärkte kassan i början av Q3-25.

Bolagets investeringar (CAPEX) uppgick till ca 1,7 MSEK (2,1) under Q2-25, vilket innebär att det fria kassaflödet uppgår till -11,1 MSEK (-7,2). Framgent estimerar Analyst Group ökad CAPEX kopplat till investeringar i produktionskapacitet, lagringsinfrastruktur samt fortsatt teknikutveckling, finansierat av den nyligen genomförda emissionen samt det gröna lånet från Almi.

Vid utgången av Q2-25 uppgick kassan till ca 6,8 MSEK. Med hänsyn till den återstående nettolikvid som vid periodens slut ännu inte var inbetald, och som vi estimerar till ca 6 MSEK, bedöms kassan efter utgången av Q3-25 uppgå till ca 12,8 MSEK. De räntebärande skulderna uppgick vid utgången av Q2-25 till ca 7,1 MSEK. Justerat för det gröna lånet om 7 MSEK som erhölls efter periodens slut, uppgår de räntebärande skulderna till ca 14,1 MSEK. Baserat på ovanstående beräknas den estimerade nettoskulden efter kvartalets utgång till ca 1,3 MSEK. Utöver detta kvarstår 3 MSEK att erhålla från Naturvårdsverket inom ramen för det beviljade klimatinvesteringsstödet från Q2-23. Klimatklivet-projektet är förlängt till slutet av år 2025 då det beräknas vara färdigställt.

Mot denna bakgrund bedömer Analyst Group att CirChem har en förhållandevis solid balansräkning, vilket skapar handlingsutrymme för att exekvera på de strategiska tillväxtinitiativen, innefattande kapacitetsökning, nya kundsamarbeten, nytt laboratorium och beredning inför framtida produktions- och lagringsytor.

Sammanfattningsvis fortsätter CirChem att leverera god tillväxt i kombination med en endast marginellt högre kostnadsmassa, vilket återigen bekräftar skalbarheten i affärsmodellen. Analyst Group hade dock förväntat sig en något högre tillväxttakt under kvartalet. Samtidigt vill vi betona att den breda pipelinen av affärsdialoger, avseende både slutna kretsloppslösningar och större engångsaffärer, har potential att skapa en ketchupeffekt vid realisering i konkreta avtal.

De tillväxtdrivande initiativ som nu genomförs med stöd av det nyligen erhållna kapitaltillskottet, såsom utökad produktionskapacitet och lagringsinfrastruktur, understryker vår tro på att dessa dialoger kan konverteras till återkommande volymaffärer. Framöver blir det därför centralt att omsätta pipelinen till faktiska intäktsströmmar, en utveckling vi ser som tydliga triggers att bevaka under H2-25.

Vi kommer att återkomma med en uppdaterad aktieanalys av CirChem.