CirChem (”CirChem” eller ”Bolaget”) har publicerat Bolagets delårsrapport för det andra kvartalet 2024. Följande är några punkter som vi valt att belysa i samband med rapporten:

- Omsättningstillväxt om 56 % Y-Y

- Marginellt ökad kostnadsmassa till följd av ökade investeringar

- Avtal med ledande aktör inom fordonsindustrin

- Erhållit största enskilda ordern – förväntas generera signifikanta intäkter under H2-24

- Pilotprojekt med aktör inom färgindustrin

- Beviljas markköp – viktig förutsättning för expansion av verksamheten i Vargön

- Solid finansiell ställning trots att investeringar pressar kassaflödet

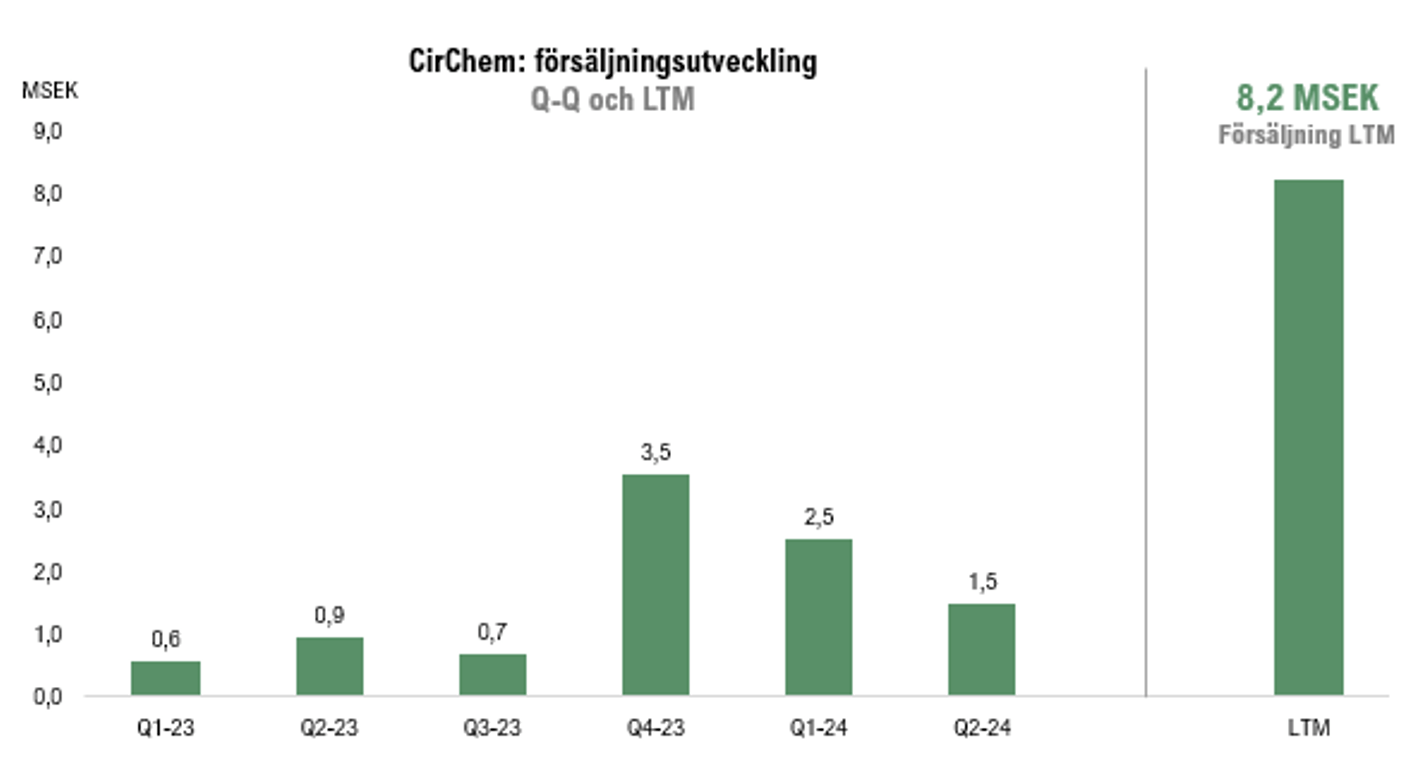

Under det andra kvartalet 2024 uppgick CirChems nettoomsättning till 1 483 tSEK (949), vilket motsvarar en tillväxt om 56 % Y-Y. CirChems omsättning under H1-24 uppgår till 3 989 tSEK, vilket i relation till nettoomsättningen under H1-23 (1 513 tSEK) illustrerar ett starkt operativt momentum. Intäkterna under Q2-24 är hänförliga till försäljning av återvunna lösningsmedel, både från återkommande avfallsströmmar och enskilda ordrar i form av styckegods. Den starka tillväxttakt som uppvisats under föregående kvartal, där Bolaget växte 867 % Y-Y under Q4-23 och 344 % Y-Y under Q1-24, har mattats av något under Q2-24. Värt att betona är dock att föregående kvartals jämförelsesiffror var enklare, samt att kvartalets (Q2-24) erhållna ordrar förväntas börja generera signifikanta intäkter först under H2-24. I VD-ordet betonas att Bolaget ser en stark inledning av årets tredje kvartal, vilket bådar gott inför resterande år 2024.

CirChem rapporterade ett rörelseresultat (EBIT) om -2 487 tSEK (-4 644), vilket motsvarar en förbättring om ca 46 % Y-Y. Justerat för aktiverat arbete och övriga rörelseintäkter samt kostnader uppgick rörelseresultatet till -4 662 tSEK (-4 688), motsvarande en marginell minskning om -1 %. Det minskade justerade rörelseresultatet Y-Y är hänförlig till en ökad kostnadsmassa under Q2-24, där Bolagets totala rörelsekostnader (exkl. avskrivningar) uppgick till –6 161 tSEK (-5 629), motsvarande en ökning om ca 9 % Y-Y, samt en kostnadsökning om ca 6 % Q-Q. Det planerade underhållet av anläggningen i Vargön som skedde under maj månad har belastat kostnadsmassan under Q2-24, samt ökade investeringar inför påbörjade leveranser från Stena Recycling Danmark, en affär som förväntas generera signifikanta intäkter under H2-24. Analyst Group anser att den ökade kostnadsmassan ej är oroväckande, då merparten av de ökade kostnaderna krattar manegen för ett ökat kapacitetsutnyttjande, vilket sedermera förväntas resultera i kraftig tillväxt under andra halvan av år 2024.

Tecknat avtal med ledande aktör inom fordonsindustrin

CirChem har under Q2-24 tecknat ett treårigt avtal med en ledande fordonstillverkare, avseende cirkulär återvinning av lösningsmedel i ett slutet kretslopp, vilket förväntas generera årliga återkommande intäkter om minst 4,4 MSEK, motsvarande totalt 13,2 MSEK över en treårsperiod. En intressant notering är att Bolaget i rapporten tydliggör att det rör sig om en ledande tillverkare av tunga fordon, vilket minskar spekulationen om vilken tänkbar aktör det kan handla om. I Sverige finns två av världens största tillverkare av tunga fordon: Volvo och Scania, och Analyst Group finner det sannolikt att motparten kan vara en av dessa aktörer. Leveranserna förväntas påbörjas under Q4-24, genom detta avtal blir CirChem ensam leverantör av lösningsmedel till samarbetspartnern, vilket skapar starka inlåsningseffekter. Vidare innebär avtalet att CirChem tar ett betydande steg in i ett nytt marknadssegment och samtidigt stärker Bolagets position som en ledande leverantör av cirkulära lösningar. Ett avtal med en ledande aktör inom tillverkning av tunga fordon kan även agera som en viktig referenskund framgent, vilket skulle kunna minska barriären för andra aktörer inom samma bransch att satsa på liknande lösningar.

Erhållit den största enskilda ordern hittills – nytt samarbete med Stena Recycling Danmark

Under kvartalet meddelade CirChem att Bolaget även erhållit den första internationella ordern, tillika den största enskilda ordern hittills, ett resultat av en offentlig upphandling som Stena Recycling Danmark vunnit i ett unikt samarbete med CirChem. Ordern omfattar hantering av ca 4 000 ton lösningsmedelsavfall som avses att renas och återvinnas under H2-24 vid Bolagets anläggning i Vargön. Ordern markerar en betydande milstolpe då Bolaget tar ett kliv ut på den internationella marknaden och befäster den starka marknadspositionen i Norden. Ordern påvisar vikten av Bolagets first-mover-advantage som följer av den enda anläggningen i Norden som kan återvinna lösningsmedel i industriell skala. Givet att CirChem exekverar väl på denna order, och således visar att Bolaget är en partner att räkna med, bedömer Analyst Group att det kan ge ringar på vattnet i form av ytterligare engångsordrar av liknande dignitet från fler aktörer.

Pilotprojekt med en ledande aktör inom färgindustrin – potential att konverteras till en konkret affär

Ett liknande pilotprojekt, som resulterade i ett treårigt avtal med fordonstillverkaren, har inletts med en ledande aktör inom färgindustrin. Även detta projekt syftar till en sluten kretsloppslösning, där samarbetsparten vill utvärdera både kvaliteten och logistiken för den cirkulära återvinningen av lösningsmedel. Då pilotprojektet med fordonstillverkaren resulterade i en flerårig betydande affär, så finns det gynnsamma förutsättningar att ett liknande händelseförlopp kan bli realitet med aktören inom färgindustrin, då avtalet med fordonstillverkaren validerar tekniken och CirChems lösning och utgör därmed en viktig referenskund. En potentiell konkret affär med aktören inom färgindustrin utgör således en viktig trigger att beakta i närtid.

Beviljas markköp för utökning av anläggningen

I maj erhöll CirChem positiva besked från Vänersborgs kommun, då Bolaget beviljades ansökan om att förvärva ytterligare mark från kommunen, i syfte att öka Bolagets anläggningsyta med ca 20 %. Den nya marken avses primärt att nyttjas till att bygga ut lagringsutrymmet, vilket skapar ytterligare förutsättningar för CirChem att möta den ökade efterfrågan och således hantera större volymer lösningsmedel. Bolagets proaktiva strategi för att succesivt utöka kapaciteten är en vital beståndsdel i resan mot ett högre kapacitetsutnyttjande och följaktligen en högre försäljning.

Den finansiella ställningen har stärkts genom en riktad nyemission

I syfte att stärka likviditeten och utöka den finansiella flexibiliteten för att genomföra nödvändiga investeringar beslutade Bolaget under Q2-24 att genomföra en riktad nyemission samt att uppta ett konvertibellån, vilket tillförde Bolaget 5,9 MSEK respektive 4 MSEK. I samband med den riktade nyemissionen emitterade Bolaget även vederlagsfria teckningsoptioner med inlösen under Q4-24 respektive Q3-25, vilket kan tillföra Bolaget 7 MSEK vid full teckning och därmed ytterligare stärka balansräkningen. Nettolikviden från emissionen samt det konvertibla lånet avses användas till uppskalning och utbyggnad av en ny produktionslina, särskilt anpassad för att möta behoven inom fordons- och färgindustrin, i syfte att kunna hantera den ökande efterfrågan och säkerställa framtida leveranser.

Sett till det fria kassaflödet (FCFF) uppgick detta till -7 206 tSEK (4 319) under Q2-24, där förändringar i rörelsekapital (-2 345 tSEK) och ökade investeringar (CapEx) om -2 136 tSEK satte press på kassaflödet. De ökade investeringarna är som tidigare nämnts hänförliga till bl.a. uppskalning och utbyggnation av en ny produktionslina, vilket är nödvändigt för att kunna hantera den ökade efterfrågan. Givet att förändringar i rörelsekapital varierar kraftigt mellan kvartalen, samt att ovan nämnda investeringar förväntas generera god ROI framgent, bedömer Analyst Group att det negativa fria kassaflödet under kvartalet inte är oroväckande.

Med en kassa om 14 042 tSEK vid utgången av Q2-24, samt räntebärande skulder om ca 14 700 tSEK, varav 4 000 tSEK avser konvertibelt lån, uppgår Bolagets nettoskuld till 658 tSEK. Värt att notera är att CirChem beviljades klimatinvesteringsstöd av Naturvårdsverket om 12 MSEK under Q2-23, där 3 MSEK ännu inte har utbetalats. Med det starka momentum som för närvarande råder i termer av vunna engångsordrar och avtal som förväntas generera återkommande intäktsströmmar, tillsammans med en balansräkning som nyligen stärkts, anser Analyst Group att CirChem har en solid finansiell ställning. CirChem har även tillgång till ytterligare skuldfinansiering och kan därutöver tillföras kapital från kommande optionsinlösen under Q4-24 och Q3-25, vilket skulle utöka den finansiella flexibiliteten ytterligare.

Sammanfattningsvis anser Analyst Group att Bolaget tagit fortsatta steg i rätt riktning, vilket demonstreras av den hittills största enskilda ordern samt det lukrativa samarbetsavtalet med en ledande aktör inom fordonsindustrin. Även om ökade satsningar leder till en ökande kostnadsmassa och hämmar det fria kassaflödet i det korta perspektivet, anser Analyst Group att dessa aktiviteter befäster Bolagets starka ställning på marknaden och bäddar för stark tillväxt framgent, när ovan nämnda affärer konverteras till intäkter. Med en stärkt balansräkning i kölvattnet av den riktade emissionen samt konvertibellånet, har Bolaget en god grund att stå på i takt med att efterfrågan på CirChems hållbara lösningar ökar.

Vi kommer att återkomma med en uppdaterad aktieanalys av CirChem.