Analyst Groups uppföljning av delårsrapporten

CirChem har publicerat sin delårsrapport för första kvartalet 2023. Följande är några punkter som vi valt att belysa i samband med rapporten:

- Rekordomsättning och tydlig tillväxttrend

- God kostnadskontroll

- Kapitalförbrukning och finansiell ställning

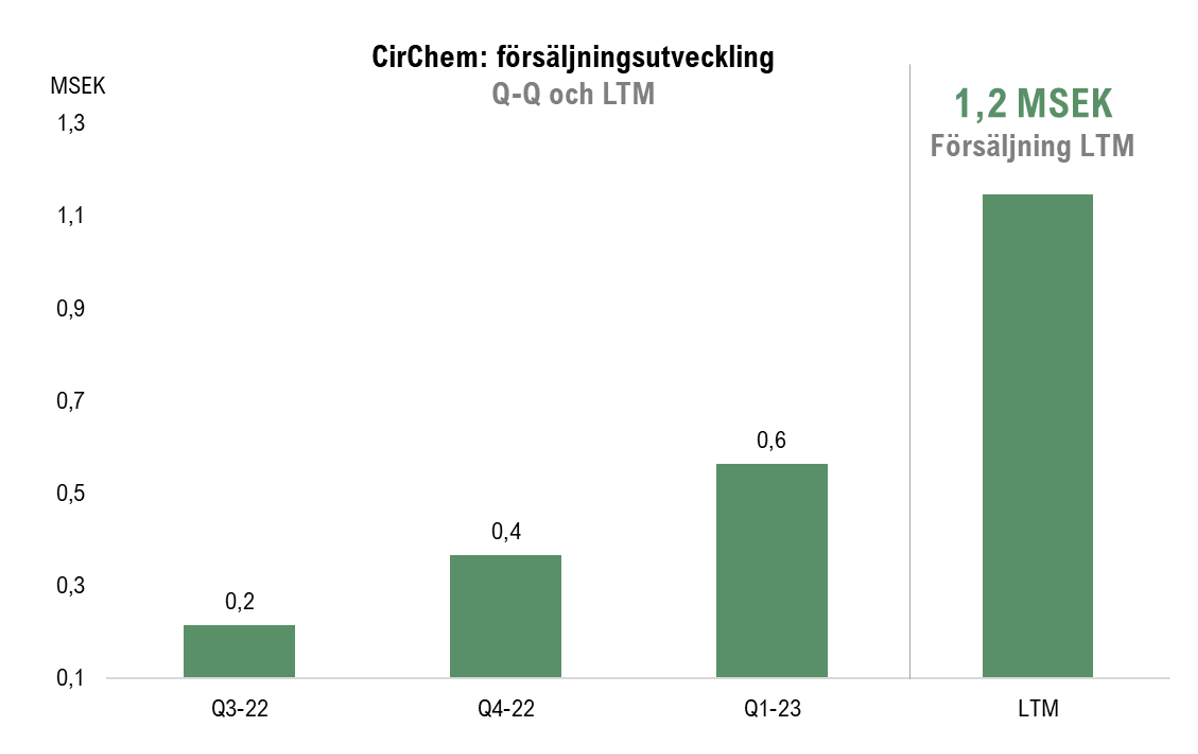

Rekordomsättning och tydlig tillväxttrend

Under första kvartalet 2023 uppgick CirChems nettoomsättning till 564 KSEK, att jämföra med 366 KSEK under föregående kvartal (Q4-22), vilket således innebär en tillväxt om 54 %. Intäkterna är helt hänförliga till försäljning av återvunnet lösningsmedel där vi ser tillväxten som ett tydligt bevis på att CirChems kommersiella resa har ett bra momentum. Omsättningen under Q1-23 är dessutom i nära linje med hela försäljningen under 2022, och sett till de senaste tre kvartalen uppvisar CirChem en tydlig försäljningsökning Q-Q.

God kostnadskontroll

Sett till de totala rörelsekostnaderna uppgick dessa till cirka 6,5 MSEK, att jämföra med 6,3 MSEK under föregående kvartal (Q4-22). Trots en stark tillväxt har CirChem kunnat uppvisa en relativt fast kostnadsbas, vilket är ett resultat av den skalbarhet som bolagets affärsmodell möjliggör. Vid fortsatt ökad försäljning, med god bruttomarginal, kan CirChem därmed öka sin rörelsemarginal snabbt. I förhållande till bolagets intäkter uppgick rörelseresultatet (EBIT) till -5,9 MSEK under Q1-23, vilket därmed var oförändrat jämfört med föregående kvartal.

Kapitalförbrukning och finansiell ställning

Under inledningen av 2023 genomförde CirChem en företrädesemission där bolaget tillfördes 35,1 MSEK före emissionskostnaderna om 7,8 MSEK. Av nettolikviden om 27,3 MSEK har CirChem dessutom återbetalt den tidigare kreditramen från augusti 2021 om 16,1 MSEK, vilket således resulterat i en väsentligt lägre skuldsättning. Vid utgången av mars uppgick CirChems räntebärande skulder, korta och långa, till totalt 2,5 MSEK. I förhållande till CirChems nuvarande Market Cap om 101 MSEK motsvarar det således en D/E-ratio om enbart 0.02x, vilket är att anse som mycket lågt och sänker därmed den bolagsspecifika risken.

Sett till CirChems operativa kapitalförbrukning uppgick denna till 7,5 MSEK under första kvartalet, motsvarande 2,5 MSEK/månad. Kassaflödet har dock belastats av kostnader av engångskaraktär, exempelvis 0,7 MSEK för kalibrering av processutrustning. Justerat för detta uppgick CirChems operativa burn rate till 2,2 MSEK/månad. Det kan dock rimligen tänkas att den företrädesemission som genomfördes under Q1-23 också resulterade i vissa engångskostnader som belastat rörelseresultatet. Vid ett antagande om en genomsnittlig och justerad kapitalförbrukning om istället 1,5 MSEK/månad från och med april, och en kassa om 10,8 MSEK vid utgången av mars, skulle det innebära att CirChem är finansierade tills inledningen av Q4-23, allt annat lika. Värt att påpeka är dock att CirChem per den sista mars hade ca 1,4 MSEK i kortsiktiga fordringar, vilka under kommande månader kan bidra till att stärka rörelsekapitalet. Med detta i åtanke, samt en förväntan om en fortsatt ökad försäljning, ser vi att utrymme finns för att CirChem skulle kunna vara finansierade tills lägre än Q4-23. En viktig pusselbit för detta är att CirChem under Q1-23 fick sitt bygglov beviljat om att bygga ut lagerkapaciteten från 100 ton till 350 ton, där arbetet förväntas vara klart under innevarande kvartal, d.v.s. Q2-23. Med en större lagerkapacitet kommer CirChem att kunna hantera ännu högre volymer, vilket därmed möjliggör fortsatt ökade försäljningsnivåer.

Vi kommer att återkomma med en uppdaterad aktieanalys av CirChem.