Cedergrenska AB (”Cedergrenska” eller ”Koncernen”) publicerade den 22 maj 2025 Koncernens delårsrapport för det tredje kvartalet av det brutna räkenskapsåret 2024/25.

Följande är några punkter som vi valt att belysa i samband med rapporten:

- Nettoomsättning om 362 MSEK – tillväxt om ca 58 % Y-Y, huvudsakligen via förvärv

- EBITA-marginal om 8,1 % – starkare lönsamhetsbidrag än förväntat från Aprendere

- Återför helårsprognos för 2024/25

- Åtgärder för att optimera kapitalstrukturen förväntas skapa aktieägarvärde

- Förändringar i rörelsekapital hämmar det fria kassaflödet

- Förvärv av Skärgårdsgymnasiet efter periodens utgång – breddar närvaron inom yrkesgymnasium

- Regeringens delbetänkande kring vinster i friskolan – osäkerhet kvarstår kring de praktiska implikationerna

Första kvartalet efter konsolideringen av Aprendere – omsättningstillväxt om ca 58 %

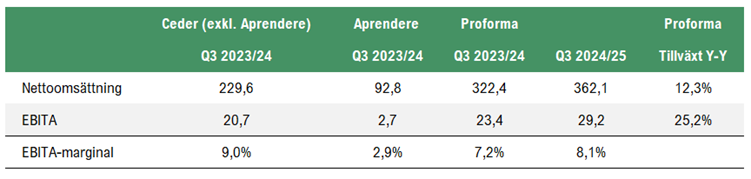

Nettoomsättningen under det tredje kvartalet av det brutna räkenskapsåret 2024/25, avseende perioden januari till mars, uppgick till ca 362 MSEK (320), motsvarande en tillväxt om ca 58 %. En betydande andel är hänförligt till förvärvet av Aprendere, vilka konsoliderades per den 1 januari 2025. Proforma-omsättningen uppgick under motsvarande period föregående år till ca 322 MSEK, vilket således motsvarar en proforma-tillväxt om 12,3 % Y-Y. Enheterna från Aprendere stod för strax under 30 % av omsättningen under det tredje kvartalet, vilket justerat för detta, indikerar att resterande enheter växte med ca 10–12 % jämfört med motsvarande period föregående år, där en del av denna tillväxt kan tillskrivas de förvärvade enheterna: Nyköpings Enskilda Gymnasium, Psykologigymnasiet och Margarethaskolans Grundskola. Skolpengsökningen, vilken reviderades upp under inledningen av kvartalet, utgör även en bidragande faktor till tillväxten Y-Y.

Vid utgången av kvartalet uppgick antalet barn och elever till 9 551 (6 845), där den betydande ökningen kan tillskrivas de förvärvade enheterna.

Sett till de underliggande segmenten uppgick det genomsnittliga antalet barn i förskolan under kvartalet till 818, en minskning om ca 7,4 % jämfört med föregående år. Nedgången förklaras främst av ogynnsam demografisk utveckling i Österåkers kommun samt avvecklingen av SPIRA Förskolor Bärnstenen i Bromma.

I grundskolan uppgick det genomsnittliga elevantalet till 2 799, motsvarande en ökning om ca 20,7 % Y-Y, till stor del hänförlig till förvärvet av Aprendere och Margarethaskolans Grundskola.

Gymnasieverksamheten, vilket utgör Cedergrenskas största segment, redovisade ett genomsnittligt elevantal om 5 672 under kvartalet, vilket motsvarar en tillväxt om hela 63,8 % Y-Y. Ökningen är huvudsakligen förvärvsdriven, men även en följd av organisk tillväxt, där Tibble Campus Kista noterat en elevökning om 20 % till följd av ökad närvaro i Järvaområdet.

Vid utgången av Q3-24/25 utgjorde gymnasiesegmentet ca 60 % av det totala elevantalet, följt av grundskolan (29 %), förskolan (9 %) och vuxenutbildningen (2 %). Den betydande exponeringen mot gymnasieskolan är en bidragande orsak till Cedergrenskas starka lönsamhetsprofil, då segmentet kännetecknas av skalfördelar och mer självgående elevgrupper, vilket i sin tur medför lägre personalintensitet och högre marginalpotential.

Robust lönsamhet vittnar om en effektiv verksamhet – Aprendere överträffar marginalförväntningarna

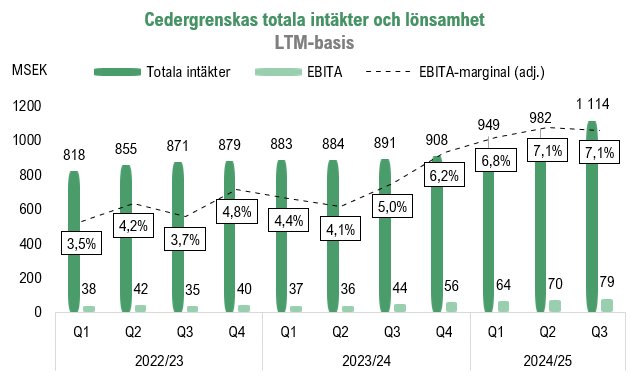

Cedergrenska levererade ett EBITA-resultat om ca 29,2 MSEK (20,7) under Q3-24/25, motsvarande en EBITA-marginal om 8,1 % (9,0) och en EBITA-tillväxt om 41 % Y-Y. Cedergrenska lyfter fram att Aprendere bidrar till lönsamheten på en nivå som något understiger genomsnittet för Koncernen som helhet. Med beaktande att Aprendere levererade en justerad EBITA-marginal om ca 3,3 % under helåret 2023/24, indikerar utfallet att lönsamhetsåterhämtningen materialiseras i en snabbare takt än våra förväntningar. Siffrorna för Q3-24/25 kan ses i ljuset av Analyst Groups prognos för H2-24/25, där ett EBITA-resultat om 48,2 MSEK estimerades, motsvarande en tillväxt om 25 % mot jämförelseperioden (H2-23/24). Det faktum att Cedergrenska redan i Q3 uppvisar en EBITA-tillväxt om 41 % Y-Y indikerar att lönsamhetsutvecklingen hittills överträffar våra estimat, då vi initialt förväntade oss en mer gradvis marginalförbättring inom Aprendere. Cedergrenska har som målsättning att förvärvet av Aprendere ska generera ett årligt EBITA-tillskott om minst 20 MSEK från och med räkenskapsåret 2026/27, vilket inkluderar beräknade nettosynergier om ca 4 MSEK på årsbasis. Det faktum att Aprenderes tidigare VD, Claudia Lindström, har klivit in i rollen som skolchef inom Koncernen och ansvarar för flera av de tidigare Aprendere-enheterna, stärker både kontinuiteten och den fortsatta integrationen.

Under jämförelseperioden föregående år (Q3-23/24), levererade Cedergrenska (exkl. Aprendere) ett EBITA-resultat om 20,7 MSEK, motsvarande en EBITA-marginal om 9,0 %, och Aprendere levererade ett justerat EBITA-resultat om 2,7 MSEK, motsvarande en justerad EBITA-marginal om 3,0 %. Därmed uppgick det sammanlagda proforma-resultatet till ca 23,4 MSEK, vilket motsvarar en EBITA-marginal om 7,2 %. Sett till EBITA-resultatet om 29,2 MSEK under Q3-24/25 motsvarar detta således en EBITA-tillväxt om ca 25,2 % Y-Y, ett tydligt kvitto på den starka leveransen från samtliga enheter under kvartalet.

Det bör dock understrykas att det tredje kvartalet i regel är säsongsmässigt starkt. Justeringar av skolpengen träder i kraft i januari, medan löneavtal omförhandlas i september och hyreskostnader indexeras med KPI, vilket ger en fördröjd effekt i kostnadsbasen. Mot bakgrund av Cedergrenskas exponering mot gymnasieverksamhet i Stockholmsregionen, utgjorde Storsthlms reviderade skolpeng om +2,8 % för år 2025 en tydlig indikation på förbättrade marginalutsikter. Trots detta överträffade den rapporterade lönsamheten våra estimat, särskilt vad gäller Aprenderes leverans, där vi estimerat en mer försiktig återhämtning vad gäller marginalen.

Centrala stödfunktioner möjliggör skalbarhet

Cedergrenska lyfter i rapporten fram flera exempel på hur arbetet med centrala stödfunktioner bidrar till ökad skalbarhet inom Koncernen, vilka successivt implementerats och vidareutvecklas kontinuerligt. Bl.a. har den koncerngemensamma lönefunktionen effektiviserat lönehanteringen för Aprenderes enheter, och Koncernen ser goda möjligheter att utöka andelen elever som erbjuds näringsrik kost från Cedergrenska Mat, en satsning som samtidigt bidrar till ökad kostnadseffektivitet. Även insourcingen av lokalvård lyfts fram som ett initiativ med betydande besparingspotential. Förutom förbättrad kontroll undviker Koncernen även den 25 % moms som annars tillkommer vid köp av externa tjänster, en kostnad som inte är avdragsgill inom skolsektorn. Hittills har det sistnämnda initiativet lett till besparingar om ca 10 % jämfört med att upphandla motsvarande lokalvårdstjänster externt.

Återför helårsprognosen för 2024/25

I ljuset av den starka Q3-rapporten har Cedergrenska valt att återinföra helårsprognosen för räkenskapsåret 2024/25, vilken innefattar en EBITA-marginal om minst 6 %, en omsättningstillväxt om minst 10 % samt en goodwilljusterad vinst per aktie (VPA) om minst 4 kr. Givet att Koncernen redan uppnått en ackumulerad goodwilljusterad VPA om 3,3 kr för perioden juli 2024 – mars 2025 (Q1–Q3), anser vi att helårsprognosen framstår som för konservativ och estimerar att den med marginal kommer att överträffas.

Visar prov på god kapitalallokeringsförmåga

Under kvartalet annonserade Cedergrenska en rad initiativ i syfte att optimera kapitalstrukturen, innefattande en revolverande kreditfacilitet om 150 MSEK, en extra utdelning om totalt 35,2 MSEK samt ett syntetiskt återköpsprogram om maximalt 50 MSEK eller 10 % av antalet utestående aktier, vilket löper fram till december 2025. Vidare uppdaterades utdelningspolicyn till ambitionen att som mest dela ut en tredjedel av den goodwilljusterade nettovinsten, där det tidigare villkoret med att utdelningen skulle motsvaras av den rapporterade nettovinsten tas bort.

Kreditfaciliteten, vilken har ingåtts till en genomsnittlig räntenivå understigande Koncernens nuvarande finansieringskostnader, skapar finansiellt utrymme för att genomföra potentiella extraordinära investeringar inom skolverksamheten, samtidigt som den understödjer den förvärvsdrivna tillväxtstrategin. Därtill möjliggörs en gradvis anpassning av kapitalstrukturen mot en nettoskuldsättningsnivå om ca 1–1,5x EBITDA, en nivå som både harmonierar med Cedergrenskas finansiella mål om högst 2x EBITDA samt med skuldsättningsprofilen hos jämförbara aktörer inom sektorn.

Under inledningen av Q4-24/25 inleddes återköpen, och summerat för april månad återköpte Cedergrenska 540 000 aktier till en genomsnittlig kurs om 32,5 kr per aktie, motsvarande 3,8 % av det totala antalet utestående aktier och omkring 35 % av det beslutade återköpsmandatet. I Q3-rapporten framgick att ca 40 % av mandatet hade genomförts per maj månad.

Genom att kombinera en kreditfacilitet med extrautdelning och återköpsprogram visar Cedergrenska prov på en tydlig och genomtänkt kapitalallokeringsstrategi. Att kreditfaciliteten upptagits på fördelaktiga villkor bekräftar marknadens förtroende för Koncernens kassaflödeskapacitet. En högre skuldsättningsgrad bidrar till en lägre kapitalkostnad (WACC) och ett effektivare utnyttjande av balansräkningen, vilket sammantaget stärker möjligheterna till ökad avkastning för aktieägarna.

Negativ rörelsekapitalförändring pressar det fria kassaflödet

Det fria kassaflödet (FCF) uppgick under det tredje kvartalet till ca 13,7 MSEK (19,0), där minskningen Y-Y primärt kan tillskrivas en negativ förändring i rörelsekapitalet om ca –11,0 MSEK (0,3). Denna påverkan är bl.a. hänförlig till integrationen av Aprendere samt en positiv skatteeffekt under jämförelseperioden som nu normaliserats. Utvecklingen följer det säsongsmönster som är typiskt för Cedergrenska, där kapital vanligtvis binds under det första och tredje kvartalet, medan frigöring sker under det andra och fjärde. Detta är i huvudsak kopplat till terminsstarternas påverkan på kostnadsstrukturen samt säsongsmässiga variationer i personal- och driftskostnader.

Vid utgången av Q3-24/25 uppgick Koncernens kassa till ca 41,8 MSEK, i och med att samtliga räntebärande skulder amorterades under perioden innebär detta en nettokassa om 41,8 MSEK per den 31 mars. Det bör dock noteras att den revolverande kreditfaciliteten om 150 MSEK, återköpsprogrammet samt den extra utdelningen ännu inte återspeglas i rapporterade siffror, då samtliga dessa åtgärder trädde i kraft först under april månad.

Förvärv av Skärgårdsgymnasiet i Norrtälje stärker närvaron inom segmentet yrkesgymnasium

Efter utgången av Q3-24/25 meddelade Cedergrenska att Koncernen förvärvat Skärgårdsgymnasiet i Norrtälje. Skolan, som har ca 285 elever, erbjuder yrkesutbildningar inom bl.a. el- och energi, frisör, naturbruk samt restaurang- och livsmedel, utbildningsområden vars efterfrågan på arbetsmarknaden är betydande, både nu och framgent. Cedergrenska tar över som huvudman från och med 1 juli 2025, d.v.s. inledningen av Q1-25/26. Skärgårdsgymnasiet omsätter ca 50 MSEK med ett justerat EBITA-resultat om ca 6 MSEK LTM, motsvarande en justerad EBITA-marginal om 12 %. Förvärvet möjliggör skalfördelar genom koncerngemensamma stödfunktioner och stärker samtidigt Cedergrenskas närvaro i Norrtälje, en av de snabbast växande kommunerna i Stockholmsregionen, med högt intresse för yrkesutbildningar. Detta bedöms skapa goda förutsättningar för fortsatt tillväxt och ett förbättrat rörelseresultat på koncernnivå.

Analyst Group ser förvärvet som ett strategiskt välavvägt tillskott till Cedergrenskas portfölj, i linje med den uttalade satsningen på yrkesgymnasier, ett segment med strukturell tillväxt, politiskt stöd och växande elevintresse. Skärgårdsgymnasiets lönsamhetsnivå överträffar branschgenomsnittet, och estimeras höja Koncernens EBITA-marginal från ca 7,1 % till ca 7,3 % LTM, allt annat lika.

Förändrad regulatorisk omvärld – fortsatt osäkerhet kring praktisk tillämpning

I april presenterades delbetänkandet ”Skärpta villkor för friskolesektorn” av regeringens särskilda utredare, där flera tidigare kända förslag formaliserades, däribland ett femårigt utdelningsförbud vid nyetableringar och ägarförändringar. Det enda materiellt nya inslaget gäller att enskilda huvudmän som tar emot statsbidrag med ett kvalitetshöjande syfte inte ska kunna genomföra vinstutdelning. Då någon tydlig definition av vilka bidrag som omfattas ännu saknas, råder fortsatt osäkerhet kring den praktiska tillämpningen. Därtill råder oklarhet kring hur en eventuell karantänsregel ska utformas, exempelvis huruvida utdelning påverkas endast det år bidraget tas emot eller om flerårsbegränsningar kan bli aktuella, varför ovan nämnda förslag lämnar betydande tolkningsutrymme.

För Cedergrenska utgör statsbidragen ca 3,3 % av omsättningen på årsbasis, varav ca 80 % utgörs av riktade lönestöd som vidareförmedlas till lärarlöner. Dessa är att betrakta som kostnadsneutrala, vilket väcker frågor om huruvida även denna typ av bidrag kommer att omfattas av begränsningen. Förslagen föreslås träda i kraft den 1 juli 2027, med slutbetänkande planerat till den 31 december 2025. Analyst Group bedömer att det i dagsläget är för tidigt att dra några definitiva slutsatser om konsekvenserna för Cedergrenska. Samtidigt noteras att det förändrade regulatoriska klimatet bidrar till den riskpremie marknaden fortsatt tillämpar på sektorn. Vi vill dock understryka att Cedergrenska, med dess dokumenterade kvalitet, finansiella disciplin och långsiktiga styrning, har goda förutsättningar att möta ett mer komplext regulatoriskt landskap. De åtgärder som nyligen initierats för att optimera kapitalstrukturen vittnar om en ledning som inte enbart reagerar, utan agerar proaktivt för att säkerställa fortsatt värdeskapande. Att Koncernen även står fast vid de finansiella målen, både vad gäller lönsamhet och utdelning, anser vi sänder en tydlig signal om Cedergrenskas operativa stabilitet i en föränderlig omvärld. Sammantaget förstärker detta vår syn om att Cedergrenska är väl rustat att både parera potentiella utmaningar och fortsätta leverera avkastning till dess aktieägare, även i ett nytt och mer reglerat skolsystem.

Sammanfattningsvis anser Analyst Group att Cedergrenska redovisar ett starkt kvartal, drivet av både hög omsättningstillväxt och stark lönsamhet, där marginalåterhämtningen inom Aprendere överträffar förväntningarna. Integrationen av Aprendere utvecklas väl, och ledningen visar dessutom prov på finansiell handlingskraft genom flera initiativ för att optimera kapitalstrukturen, samtidigt som förvärvet av Skärgårdsgymnasiet stärker Koncernens närvaro inom det strukturellt växande yrkesgymnasiesegmentet. Trots ett ökat regulatoriskt tonläge bedömer vi att Cedergrenska, med en decentraliserad struktur, god finansiell kontroll och dokumenterad undervisningskvalitet, har gynnsamma förutsättningar att navigera ett mer komplext regelverk och fortsätta skapa värde för dess aktieägare.

Vi kommer att återkomma med en uppdaterad aktieanalys av Cedergrenska.