Arctic Blue Beverages har publicerat bolagets delårsrapport för det tredje kvartalet år 2023. Följande är några punkter som vi valt att belysa i samband med rapporten:

- Nettoomsättningen minskade med 52 % Y-Y

- God kostnadskontroll resulterade i förbättrat EBITDA-resultat

- Showroom-destilleri i Helsingfors möjliggör produktinnovation

- Den finansiella ställningen är fortsatt ansträngd

Det ansträngda marknadsklimatet består

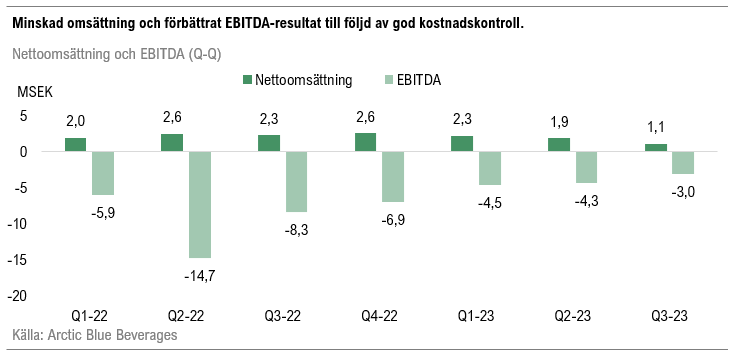

Under det tredje kvartalet år 2023 uppgick nettoomsättningen till ca 1,1 MSEK (2,3), vilket motsvarar en minskning om 52 % mot jämförbart kvartal föregående år. I jämförelse mot föregående kvartal (Q2-23) uppgick nettoomsättningen till 1,9 MSEK, vilket motsvarar en minskning om 42 % Q-Q. Utfallet var lägre än vad Analyst Group estimerat och den sjunkande försäljningen kan primärt tillskrivas en ogynnsam försäljningstrend i två av bolagets huvudmarknader, nämligen Finland och Travel Retail-sektorn, där rådande marknadsläge gör att konsumenterna fortsatt väljer billigare produkter framför de från premiumsegmentet. Den negativa trenden var även tydlig på exportmarknaderna, där bolagets distributionspartners upplevde en minskad efterfrågan. En av ljusglimtarna i rapporten var att HoReCa-sektorn uppvisade en stark försäljningstrend, och bolaget har stärkt sin närvaro på den inhemska marknaden. Trots en stark utveckling inom HoReCa-segmentet kunde det inte kompensera försäljningstappet som ägde rum på den finska marknaden, vilken är bolagets största marknad.

Den sekventiella omsättningsminskningen beror främst på att kunderna lade större ordrar under det föregående kvartalet (Q2-23), delvis på grund av lanseringen av Arctic Blue Laku, vilket följaktligen resulterade i lägre efterfrågan när lagren redan var välfyllda. Även om det tredje kvartalet i regel är säsongsmässigt svagare än det andra kvartalet, var omsättningsminskningen högre än vad Analyst Group hade estimerat.

God kostnadskontroll – bytt distributions- och logistiksystem bär frukt

Under Q3-23 uppgick bolagets totala rörelsekostnader, exklusive COGS och avskrivningar, till ca –3,4 MSEK (-8,5), vilket motsvarar en minskning om 60 % Y-Y och en minskning om 31 % i jämförelse med föregående kvartal (Q2-23). Analyst Group ser positivt på att Arctic Blue Beverages lyckas minska sina rörelsekostnader, både Y-Y och Q-Q, vilket vittnar om god kostnadskontroll. Under H1-23 har implementeringen av ett nytt distributions- och logistiksystem slutförts av Arctic Blue Beverages och är nu operativt på två av bolagets betydande geografiska marknader, nämligen Finland och Nordic Travel Retail. Av bolagets minskade rörelsekostnader att döma verkar det nya systemet redan ha burit frukt, vilket har lett till ökade effektiviseringar under det tredje kvartalet. Detta utgör ett viktigt steg mot att närma sig lönsamhet, och Analyst Group estimerar att det nya distributions- och logistiksystemet kommer att vara av stor vikt framöver när bolaget avser att skala upp sin försäljning ytterligare i dessa marknader. Den lägre omsättningen till trots, kunde Arctic Blue Beverages leverera ett förbättrat EBITDA-resultat, vilket uppgick till ca -3,0 MSEK (-8,3), motsvarande en förbättring om 64 % Y-Y, och i jämförelse med föregående kvartal (Q2-23) stärktes EBITDA-resultatet med 30 %.

Öppnar showroom-destilleri i samarbete med ledande finsk restaurangkoncern

Efter kvartalets utgång meddelade Arctic Blue Beverages att de, tillsammans med en av Finlands ledande restaurangkoncerner, NoHo Partners Oyj, tecknat ett samarbetsavtal avseende ett showroom-destilleri som förväntas vara beläget i det nya och unika underhållningscentret Kulturkasernen i Helsingfors. Destilleriet kommer inte bara att tillhandahålla och servera bolagets befintliga produkter till restaurangerna och evenemangen på centret, utan det kommer också att öppna upp möjligheten för Arctic Blue Beverages att experimentera med specialutgåvor av både destillerad starksprit och Ready-to-Drink (RTD)-produkter. Analyst Group betraktar detta som mycket positivt ur ett långsiktigt tillväxtperspektiv, eftersom det 1) stärker varumärket genom ökad varumärkesexponering och 2) öppnar upp för större möjligheter att identifiera nästa framgångsrika produktlansering. Detta är av stor vikt då vi ser breddningen av befintlig produktportfölj som en betydande drivkraft för framtida tillväxt.

Finansiell ställning

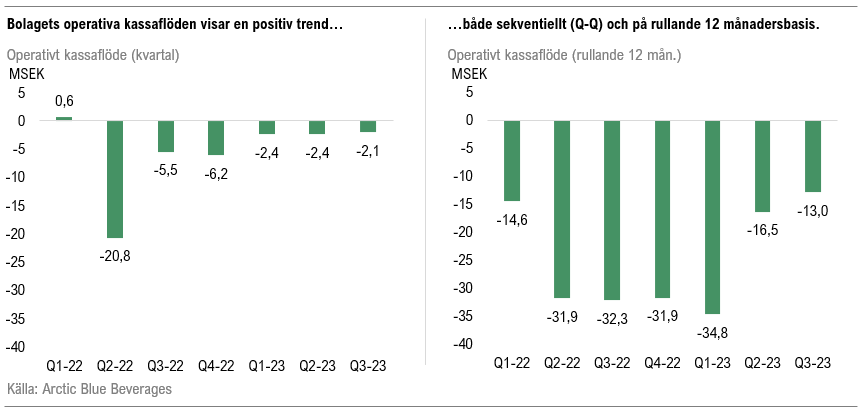

Vid utgången av Q3-23 uppgick Arctic Blue Beverages kassa till ca 0,4 MSEK, viket kan jämföras med 0,9 MSEK vid utgången av Q2-23, motsvarande en nettoförändring om -0,6 MSEK. Bolagets operativa kapitalförbrukning uppgick till -2,0 MSEK under Q3-23, motsvarande -0,7 MSEK/månad. Efter utgången av det tredje kvartalet har Bolaget ingått två låneavtal om sammanlagt 0,2 MEUR, motsvarande ca 2,3 MSEK, i syfte att stärka rörelsekapitalet. Lånen har upptagits från storägarna, Grizzly Hill Capital AB, som kontrolleras av styrelseledamoten Gustaf Björnberg, och Heino Group Oy, som kontrolleras av styrelseledamot Petri Heino. Med bolagets rådande burn rate anser Analyst Group att lånen var essentiella för att stärka likviditeten. Givet en motsvarande kapitalförbrukning under kommande månader (-0,7 MSEK/månad), det upptagna lånet om ca 2,3 MSEK, och att bolagets kassa per den sista september uppgick till 0,4 MSEK, skulle kassan vara förbrukad i inledningen av Q1-24, allt annat lika. Värt att ha i åtanke är att bolagets kundfordringar uppgick till ca 5,0 MSEK vid kvartalets utgång, vilket rimligen bör kunna omsättas till likvida medel och således stärka den finansiella positionen. Trots detta är det inte uteslutet att Arctic Blue Beverages i närtid kan behöva genomföra ytterligare någon form av kapitalanskaffning för att säkerställa tillräcklig likviditet fram till dess att bolaget genererar positivt kassaflöde.

Trots det för närvarande ansträngda ekonomiska läget betraktar Analyst Group trenden avseende bolagets operativa kassaflöden de senaste kvartalen med optimism. De negativa kassaflödena minskar gradvis, både på kvartalsbasis och över en rullande 12-månadersperiod, vilket vittnar om att bolaget steg för steg närmar sig positivt kassaflöde.

Sammantaget levererade Arctic Blue Beverages en omsättning som understeg våra estimat, men där interna effektiviseringar och god kostnadskontroll resulterade i ett EBITDA-resultat som överträffade våra förväntningar. Bolaget betonar återigen den svaga konsumentmarknaden, en konsekvens av det rådande marknadsläget, som en av de primära orsakerna till det drastiska omsättningstappet. Trots dessa utmaningar visar bolaget förmåga att anpassa sina kostnader vid lägre omsättning, vilket deras nya distributions- och logistiksystem tydligt exemplifierar. Analyst Group bedömer att Arctic Blue Beverages har vidtagit nödvändiga åtgärder för förbättrad kostnadskontroll, men noterar att det finansiella läget fortsatt är ansträngt. Med förutsättningen att bolaget framgångsrikt konverterar sitt rörelsekapital, såsom kundfordringar, till likvida medel och fortsätter att fokusera på kostnadskontroll, anser Analyst Group att Arctic Blue Beverages är väl positionerade när marknadstrenden vänder.

Vi kommer att återkomma med en uppdaterad aktieanalys av Arctic Blue Beverages.

Senaste händelser

Textintervju

2025-07-03

Kommentar

2025-07-03

Textintervju

2025-06-30

Video

2025-06-27