Arctic Blue Beverages har publicerat bolagets delårsrapport för det andra kvartalet år 2024. Följande är några punkter som vi valt att belysa i samband med rapporten:

- Nettoomsättning minskade med -13 % Y-Y

- Förbättrad bruttomarginal och solid kostnadskontroll

- Nya produktlanseringar utgör framtida tillväxtdrivare

- Det utmanande finansiella läget kvarstår

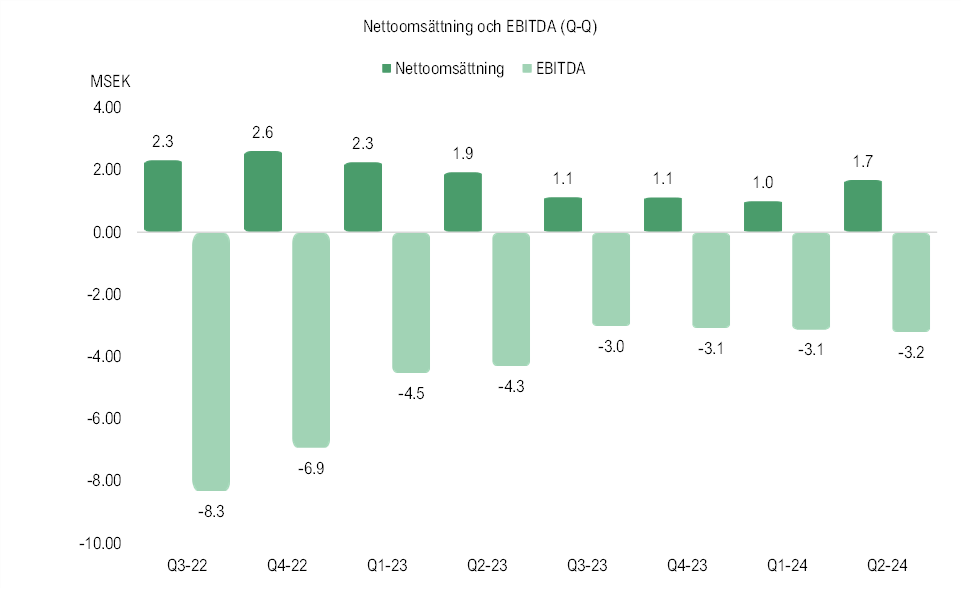

Den negativa marknadstrenden speglas fortsatt i den minskade nettoomsättningen

Under det andra kvartalet år 2024 uppgick nettoomsättningen till ca 1,7 MSEK (1,9), vilket motsvarar en minskning med 13 % jämfört med samma kvartal föregående år, men samtidigt en betydande sekventiell förbättring, vilket återspeglas i en tillväxt om 68 % Q-Q. De huvudsakliga orsakerna till nedgången Y-Y kan tillskrivas fortsatt motvind i försäljningstrenden, särskilt tydlig i Finland och på bolagets exportmarknader. Bolagets försäljning är i stor utsträckning påverkat av det generella marknadsklimatet i Finland, som fortsatt präglas av återhållsamma konsumenter som väljer budgetvänliga alternativ framför premiumprodukter.

Trots den negativa marknadstrenden som fortsatt hämmar tillväxten har bolaget genomfört aktiviteter för att främja långsiktig tillväxt, såsom kampanjer inom HoReCa-segmentet i samarbete med NoHo Partners, en av Finlands ledande restaurangkoncerner. Vidare har Arctic Blue Beverages, i samarbete med den inhemska distributören Norex, fördjupat sitt samarbete med hotellkedjan Lapland Hotels, som omfattar ca 20 hotell runt om i Finland, vilket förväntas leda till en betydande ökning av bolagets närvaro på den inhemska marknaden. Försäljningsaktiviteterna på exportmarknaderna har även accelererats, vilket bedöms kommer att driva tillväxt under H2-24.

Stark bruttomarginal och solid kostnadskontroll kompenserar den minskade omsättningen Y-Y

Bolagets bruttoresultat för Q2-24 uppgick till ca 0,7 MSEK (0,6) motsvarande en bruttomarginal om ca 43,0 %, att jämföra med en bruttomarginal om 24,5 % i Q2-23 samt och en bruttomarginal om 25,0 % under föregående kvartal (Q1-24). Under Q2-24 uppgick bolagets totala rörelsekostnader, exklusive COGS och avskrivningar, till ca –3,9 MSEK (-4,9), vilket motsvarar en minskning om -19 % Y-Y men en ökning om -17 % Q-Q. Den sekventiellt ökade kostnadsmassan Q-Q är primärt hänförlig till ökade övriga externa kostnader, vilket Analyst Group bedömer kan tillskrivas de ökade försäljningsaktiviteter som tidigare nämnts. Övriga externa kostnader är i stort sett oförändrade Y-Y, men där minskade personalkostnader är den bidragande faktorn till den reducerade kostnadskostymen i jämförelse med Q2-23.

Den lägre omsättningen till trots, så levererade Arctic Blue Beverages ett EBITDA-resultat om ca -3,2 MSEK (-4,3) under Q2-24, motsvarande en förbättring om 25 % Y-Y. Det förbättrade EBITDA-resultatet kan tillskrivas ovan nämnda faktorer, där en förbättrad bruttomarginal samt en minskad kostnadsmassa bidrog till den minskade rörelseförlusten Y-Y. Analyst Group anser att bolaget lyckats bibehålla en solid kostnadskontroll, trots ökade försäljningsaktiviteter som förväntas materialiseras under H2-24.

Nya produktlanseringar och erhållna priser

Som tidigare nämnts i rapportkommentaren från årets inledande kvartal har bolaget under Q2-24 lanserat två nya dryckesprodukter inom ”Ready-to-Drink”-segmentet, Arctic Blue Long Drink Grapefruit samt en sockerfri motsvarighet. Arctic Blue Long Drink kommer att finnas tillgänglig i ca 350 K-Citymarket-, K-Supermarket- och K-Market-butiker, medan den sockerfria varianten kommer att erbjudas i ca 300 av de ovan nämnda butikerna. Dryckerna kommer successivt att bli tillgängliga i andra butiker samt i fler länder, i Finland kommer även HoReCa-sektorn att kunna köpa produkterna genom distributören Kespro. Analyst Group ser positivt på bolagets strategiska expansion av produktportföljen, där nya long-drinks inte bara erbjuder betydande tillväxtpotential, utan även fungerar som effektiva marknadsföringsverktyg i länder där det råder strikt reglering avseende marknadsföring för alkoholhaltiga drycker, såsom Finland och Sverige.

Bolaget har även utökat gin-portföljen genom att lansera Arctic Blue Gin Cask Vintage 2023 under det andra kvartalet. Produkten är en bärnstensfärgad gin som har mognat i två år på amerikanska vita ekfat och har tillverkats i en begränsad utgåva. Produkten kommer att finnas tillgänglig genom Alkos beställningsutbud samt på utvalda barer och restauranger i Finland, och kommer successivt att bli tillgänglig i fler länder. Trots ett utmanande marknadsklimat och pressad likviditet fortsätter bolaget att lansera innovativa produkter på ett kostnadseffektivt sätt, vilket Analyst Group anser vara ett styrketecken.

Arctic Blue Beverages fortsätter vinna priser på internationella tävlingar, ett tecken på den starka produktportfölj som bolaget besitter. Bland annat har bolagets nylanserade flaggskeppsprodukt i ginportföljen, Arctic Blue Gin Cask Vintage 2023, belönats med guld på den prestigefyllda International Wine & Spirit Competition (IWSC 2024) som hålls i Storbritannien. Vidare har bolaget vunnit flertalet priser i tävlingen World Spirits Competition 2024 som hålls i San Francisco.

Den finansiella situationen är fortsatt utmanande

Vid utgången av Q2-24 uppgick Arctic Blue Beverages kassa till ca 2,3 MSEK, att jämföra med ca 0,3 MSEK vid utgången av Q1-24. Låneavtal om sammanlagt EUR 450k (ca 5,1 MSEK) har ingåtts under kvartalet, och efter periodens utgång har ytterligare lån om EUR 150k (ca 1,7 MSEK) tagits upp. Lånen har ställts ut av storägarna, Grizzly Hill Capital AB, som kontrolleras av styrelseledamoten Gustaf Björnberg, och Heino Group Oy, som kontrolleras av styrelseledamot Petri Heino.

Bolagets operativa kapitalförbrukning efter förändringar av rörelsekapital uppgick till ca -3,0 MSEK under Q2-24, motsvarande ca -1,0 MSEK/månad. Den operativa kapitalförbrukningen har ökat något i jämförelse med samma period föregående år men förbättrats Q-Q, då den uppgick till -2,4 MSEK (Q2-23) respektive -4,7 MSEK (Q1-24). Den betydande förbättringen Q-Q är huvudsakligen hänförlig till förändringar i rörelsekapital, då bolagets lager ökade markant under Q1-24. Med hänsyn till bolagets kassa vid utgången av juni 2024 (2,3 MSEK), det ingångna lånet om ca 1,7 MSEK efter periodens utgång, och en kapitalförbrukning i linje med Q2-24 (-1,0 MSEK/mån), skulle bolaget vara finansierade tills mitten av Q4-24, allt annat lika. Bolagets nettoskuld uppgår i skrivande stund till ca 12,5 MSEK, vilket utgör 154 % av börsvärdet med hänsyn till gårdagens stängningskurs om 0,31 kr per aktie. Analyst Group bedömer således att det finansiella läget fortsatt är mycket ansträngt, och att det föreligger en hög sannolikhet att bolaget kommer att behöva genomföra en extern kapitalanskaffning inom kort för att säkerställa en stabil likviditet framöver.

Sammantaget levererade Arctic Blue Beverages en Q2-rapport färgad av en fortsatt svag marknadstrend i Finland och på bolagets exportmarknader, vilket fortsatt sätter press på nettoomsättningen. Detta till trots uppvisar Arctic Blue Beverages en solid kostnadskontroll, vilket resulterat i en minskad rörelseförlust Y-Y, något som är av stor vikt då bolagets finansiella ställning för närvarande är pressad. Givet att bolaget lyckas säkerställa kapital framgent bedömer Analyst Group att bolaget står inför en spännande framtid, där nya produktlanseringar och fortsatta försäljningsinitiativ, både inom HoReCa-segmentet och på bolagets exportmarknader, förväntas bana väg för tillväxt framgent.

Vi kommer att återkomma med en uppdaterad aktieanalys av Arctic Blue Beverages.