Arctic Blue Beverages har publicerat bolagets delårsrapport för det första kvartalet år 2024. Följande är några punkter som vi valt att belysa i samband med rapporten:

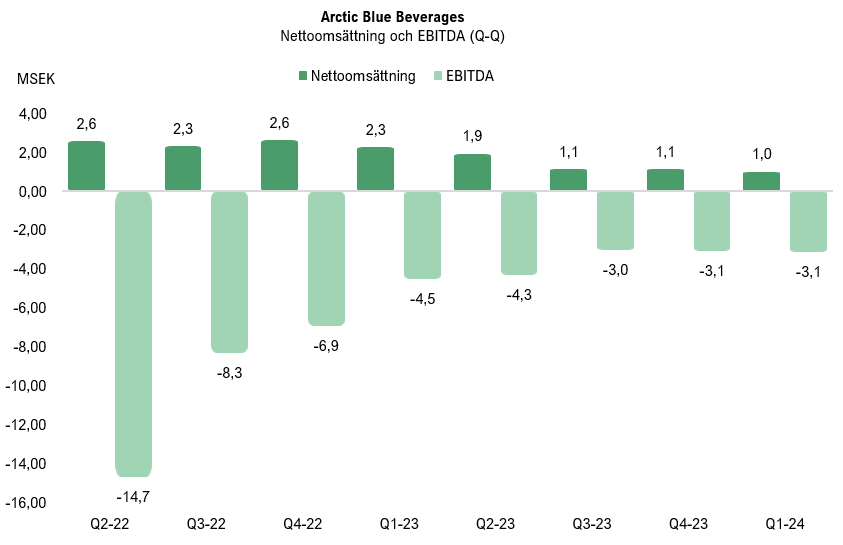

- Nettoomsättningen minskade med -55 % Y-Y och -11 % Q-Q

- God kostnadskontroll medför att EBITDA-resultatet var i linje med Q4-23

- Produktlanseringar och erhållna priser

- Den finansiella ställningen är fortsatt under press

Nettoomsättningen hämmas fortsatt av det negativa marknadssentimentet

Under det första kvartalet år 2024 uppgick nettoomsättningen till ca 1 MSEK (2,3), vilket motsvarar en minskning om -55 % mot jämförbart kvartal föregående år och en minskning om -11 % Q-Q. De huvudsakliga orsakerna till nedgången kan tillskrivas en ogynnsam försäljningstrend i Finland, inom Travel Retail- samt exportsektorn. Den sistnämnda sektorn drabbades extra hårt under kvartalet och minskade omsättningen signifikant Y-Y. Att konsumenter väljer billigare produkter i förmån för premiumsegmentet är fortfarande en bidragande faktor till den negativa försäljningsutvecklingen, och trenden är noterbar inom samtliga försäljningskanaler.

Även om den generella marknadstrenden för närvarande är emot bolaget går det att skönja ljusglimtar i rapporten som bäddar för en solid återhämtning när marknadssentimentet vänder, bl.a. noteras en god utvecklingen avseende implementeringen av HoReCa-strategin i Finland. Försäljningstillväxten inom HoReCa-segmentet har varit betydande under Q1-24, och bolaget upplever ett starkt uppsving i varumärkes-kännedom, vilket på sikt förväntas ha en positiv inverkan på försäljningen via Alko. Ytterligare en positiv aspekt att ta med sig från rapporten är att bolagets uppdaterade strategi och prismodell avseende exportsektorn, vilken ännu inte offentliggjorts, har mottagits väl, och att bolaget förväntas att se både se nya kunder och aktivering av befintliga kunder under H1-24.

Åtgärder avseende kostnadsoptimerande har burit frukt

Bolagets bruttoresultat för Q1-24 uppgick till ca 0,2 MSEK (0,3) motsvarande en bruttomarginal om ca 25 %, att jämföra med en bruttomarginal om 10,7 % i Q1-23 samt och en bruttomarginal om 33,5 % under föregående kvartal. Under Q1-24 uppgick bolagets totala rörelsekostnader, exklusive COGS och avskrivningar, till ca –3,4 MSEK (-4,8), vilket motsvarar en minskning om -29 % Y-Y och en minskning om -6 % Q-Q. Den lägre omsättningen till trots, så kunde Arctic Blue Beverages leverera ett EBITDA-resultat om ca -3,1 MSEK (-4,5) under kvartalet, motsvarande en förbättring om 31 % Y-Y, samt i linje med föregående kvartal. Analyst Group ser detta som ett styrketecken, då bolagets kostnadsoptimerade åtgärder burit frukt, vilket är av yttersta vikt när försäljningen viker.

Lovande produktlanseringar och vunna priser vittnar om en stark produktportfölj

Efter kvartalets utgång har bolaget lanserat två nya dryckesprodukter inom ”Ready-to-Drink”-segmentet: Arctic Blue Long Drink Grapefruit och en sockerfri motsvarighet. Dessa produkter är baserade på den flerfaldigt prisbelönta Arctic Blue Gin, en aromatisk blandning av granskott, tallbarr och färska blåbärsbuskar, vilka kombineras med rent finskt vatten och grapefrukt i dryckerna. Arctic Blue Long Drink kommer att finnas tillgänglig i ca 350 K-Citymarket-, K-Supermarket- och K-Market-butiker, medan den sockerfria varianten kommer att erbjudas i ca 300 av de ovan nämnda butikerna. Dryckerna kommer successivt att bli tillgängliga i andra butiker samt i fler länder, i Finland kommer även HoReCa-sektorn att kunna köpa produkterna genom distributören Kespro. Analyst Group ser positivt på att bolaget breddar produktportföljen, där nya long-drinks inte bara erbjuder tillväxtpotential utan fungerar som effektiva marknadsföringsverktyg i länder med strikt reglering avseende marknadsföring för alkoholhaltiga drycker, såsom Finland och Sverige.

Bolaget har även lanserat Arctic Blue Gin Cask Vintage 2023, vilket adderar en ny smak till bolagets prisbelönta gin-portfölj. Produkten är en bärnstensfärgad gin som har mognat i två år på amerikanska vita ekfat. Den nya ginen har tillverkats i en begränsad utgåva och kommer finnas tillgänglig genom Alkos beställningsutbud samt på utvalda barer och restauranger i Finland, för att succesivt bli tillgänglig i fler länder. Att bolaget fortsätter att lansera innovativa produkter trots ett utmanande marknadsklimat och en begränsad finansiell ställning anses av Analyst Group vara en styrka.

Arctic Blue Beverages har även visat prov på att produktportföljen står sig stark i relation till konkurrerande alternativ, vilket illustreras av de priser som erhållits. Bland annat har bolagets paketering av Arctic Blue Gin “Northern Lights” vunnit WorldStar 2024 award och bolagets ”Navy Strength Gin” har tilldelats silver i kategorin av finska ginsorter på UISGE 2024. Efter kvartalets utgång har även Arctic Blue Beverages produktportfölj vunnit flertalet priser på den prestigefyllda tävlingen World Spirits Competition 2024 som hålls i San Francisco.

Den finansiella ställningen är fortsatt ansträngd

Vid utgången av Q1-24 uppgick Arctic Blue Beverages kassa till ca 0,3 MSEK, att jämföra med 0,4 MSEK vid utgången av Q4-23. Under kvartalet har bolaget ingått låneavtal om sammanlagt EUR 350k, motsvarande ca 4,1 MSEK, och efter kvartalets utgång har ytterligare lån om EUR 150k säkrats (ca 1,8 MSEK). Lånen har upptagits från storägarna, Grizzly Hill Capital AB, som kontrolleras av styrelseledamoten Gustaf Björnberg, och Heino Group Oy, som kontrolleras av styrelseledamot Petri Heino. Bolagets operativa kapitalförbrukning efter förändringar av rörelsekapital uppgick till ca -4,7 MSEK under Q1-24, motsvarande ca -1,6 MSEK/månad. Den operativa kapitalförbrukningen har ökat, både i jämförelse med motsvarande period föregående år och sekventiellt, då den uppgick till -2,4 MSEK respektive -3,1 MSEK. Den negativa utvecklingen kan primärt tillskrivas en signifikant ökning av varulagret under Q1-24, motsvarande ca 5,2 MSEK. Med hänsyn till bolagets kassa vid utgången av mars 2024, en kapitalförbrukning om ca -1 MSEK/mån, vilket motsvarar den genomsnittliga kapitalförbrukningen LTM, tillsammans med lånen om ca 1,8 MSEK efter kvartalets utgång, är bolaget finansierade tills mitten av Q2-24, allt annat lika. Vi bedömer att det därför är av yttersta vikt för bolaget att i närtid fokusera på att konvertera varulagret och kundfordringarna (totalt ca 10,6 MSEK) till likvida medel, för att därmed skapa ett finansiellt andrum. Med det sagt är den finansiella ställningen mycket ansträngd, och Analyst Group kan inte utesluta att Arctic Blue Beverages kan behöva genomföra någon form av kapitalanskaffning i närtid för att säkerställa tillräcklig likviditet fram till dess att bolaget genererar positivt kassaflöde.

Sammantaget levererade Arctic Blue Beverages en Q1-rapport som enligt förväntan var blygsam avseende omsättning, men där god kostnadskontroll medförde att rörelseförlusten var i linje med föregående kvartal. Bolaget fortsätter att exekvera väl på den uttalade HoReCa-strategin, vilket väntas utgöra en viktig bas för framtida tillväxt. Kvartalet har även präglats av lovande produktsläpp som stärker helhetserbjudandet och bäddar för tillväxt när den negativa konsumenttrenden väl vänder. Dock går det inte att blunda för det mycket ansträngda finansiella läget som råder, vilket hämmar bolagets finansiella flexibilitet och bidrar till en högre bolagsspecifik risk. Analyst Group bedömer att det primära fokuset i närtid bör vara att säkerställa en likviditet som är hållbar framgent.

Vi kommer att återkomma med en uppdaterad aktieanalys av Arctic Blue Beverages.