Aptahem har publicerat sin rapport för första kvartalet 2023 där följande är vår uppföljande kommentar.

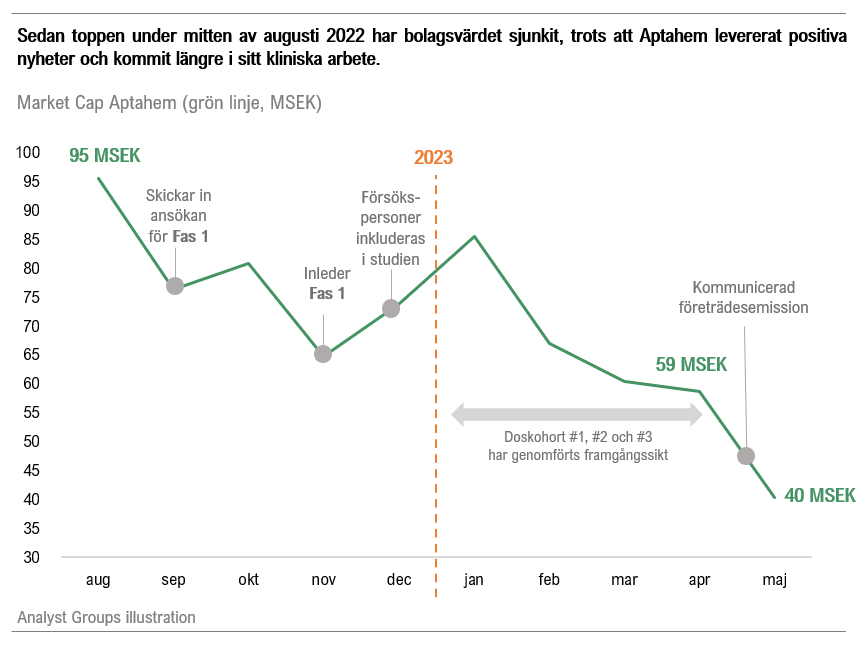

Aptahem fortsätter sitt kliniska arbete enligt plan, men trots att flera milstolpar har kunnat bockas av under de senaste månaderna handlades aktien ned till nivåer omkring 0,35 kr i slutet av april, motsvarande ett Market Cap omkring 59 MSEK. Kort därefter meddelade Aptahem att de avser att genomföra en företrädesemission under juni, vilket av naturliga skäl fick aktien att vandra nedåt ytterligare. I skrivande stund värderas Aptahem till omkring 40 MSEK pre-money, d.v.s. innan företrädesemissionen, vilket är den lägsta nivån sedan toppen i augusti 2022 då bolagsvärdet var omkring 95 MSEK.

I vår mening är detta märkligt utifrån ett rent fundamentalt perspektiv, där vi fortsatt anser att bolagets värdering rimligen borde korrelera med de framgångar Aptahem har kunnat meddela gällande den kliniska studien. Det innebär samtidigt att nuvarande nivåer, enligt oss, fortsatt bjuder in till en attraktiv risk/reward för investerare som letar efter ett undervärderat pharma-bolag som fortsätter uppvisa kliniska framsteg.

Om rapporten

Sett till Q1-rapporten uppgick bolagets totala rörelsekostnader till 3,2 MSEK (2,6) vilket i sig är en ökning jämfört med Q1-22. Med tanke på att Aptahem sedan slutet av 2022 befinner sig i klinisk fas blir dock en direkt jämförelse med Q1-22 inte helt lämpligt – med tanke på att Aptahem då inte befann sig i klinik. Gör vi istället en jämförelse med föregående kvartal (Q4-22) ser vi att det kvartalets rörelsekostnader uppgick till 4,4 MSEK, förvisso något belastade av emissionsrelaterade engångskostnader. Likväl anser vi inte att kostnadsbasen har ”stuckit ut” på ett avvikande sätt under årets tre första månader. Sett till kassan uppgick denna vid utgången av Q1-23 till 9,7 MSEK, vilket kan jämföras med 20,2 MSEK vid utgången av Q4-22, varpå den totala kapitalförbrukningen under de tre inledande månaderna under 2023 uppgick till -3,5 MSEK/månad, att jämföra med -2,1 MSEK/månad under föregående kvartal (Q4-22), justerad för den tidigare emissionen. Kapitalförbrukningen har således ökat – vilket vi också hade räknat med. Aptahem är i en klinisk fas och det innebär att bolaget ådrar sig högre kostnader, vilket är helt naturligt i ett sådant skede och nödvändigt för att det kliniska arbetet ska kunna fortsätta att gå framåt.

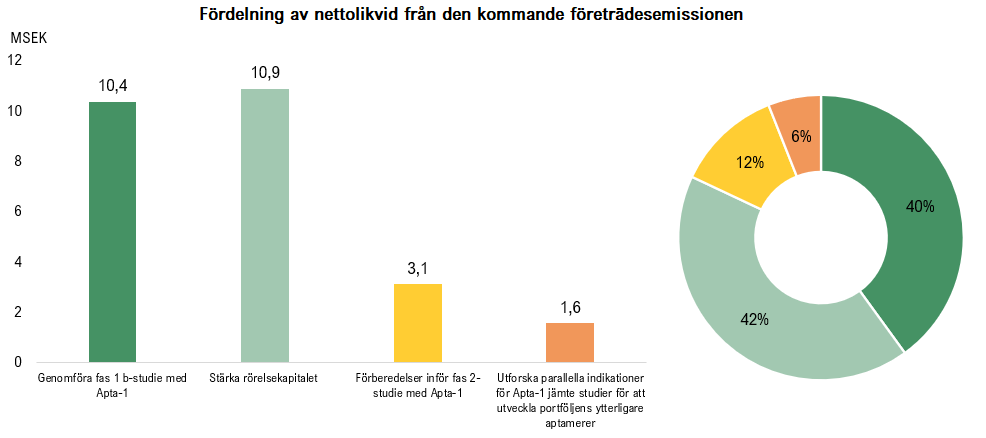

Stärker kassan under juni

Under inledningen av maj meddelade Aptahem att de avser att genomföra en företrädesemission under juni vilken kan inbringa som högst 28 MSEK före emissionskostnader. Följande är vad nettolikviden om 26 MSEK avses användas till:

Den första delen av Aptahems kliniska studie, fas 1a, beräknas vara klar redan till sommaren. När denna del är avslutad och en preliminär rapport finns på plats är planen att påbörja en fas 1b-studie. Fas 1a är den obligatoriska delen där Apta-1 testas i friska frivilliga för säkerhet och tolerabilitet, d.v.s. om Apta-1 är säker att använda i människa. I fas 1b-studien kommer Apta-1 att administreras som behandlande i stället för att ges i förebyggande syfte vilket kan ses som ett mer realistiskt sätt att efterlikna en riktig behandling vid en skarp, akut situation. Detta är möjligt då Apta-1 har en så pass god säkerhetsprofil, varför läkemedelsmyndigheten har godkänt detta. Fas 1b-studien kommer därmed innebära att friska frivilliga stimuleras med ett toxin som får en lätt inflammatorisk förhöjning i kroppen, varpå det kan dokumenteras hur Apta-1 fungerar. Det kommer ge ett första svar på potentialen i Apta-1 (ett tidigt Proof of Concept), vilket i ett nästa steg kan underlätta att gå in i klinisk fas 2, såväl som att föra argumentation mot potentiella partners.

Med anledning av den presenterade Q1-rapporten och kommande företrädesemissionen kommer vi att återkomma med en uppdaterad analys.