Abelco publicerade den 27 februari 2023 bolagets delårsrapport för fjärde kvartalet 2022. Vi delar våra tankar om rapporten nedan:

- Resultatet uppgick till -35,6 MSEK – förklarat av nedgångar i de listade innehaven

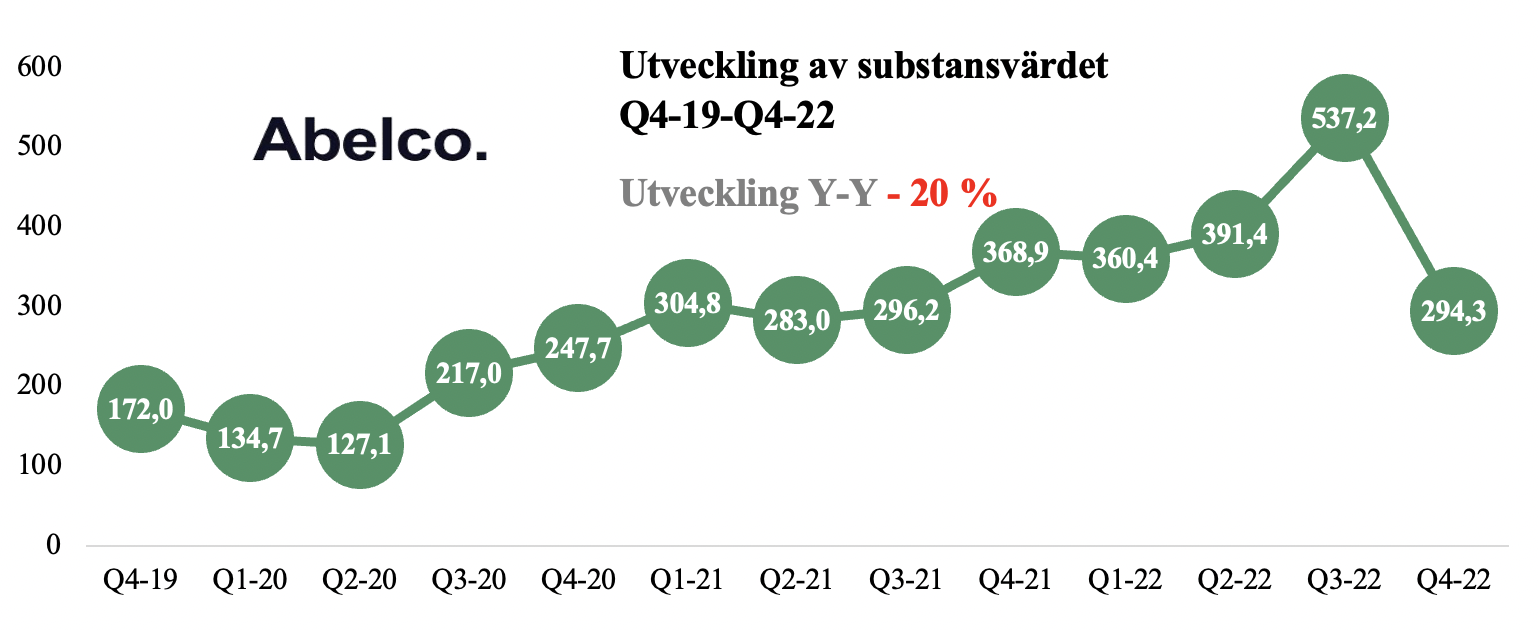

- Substansvärdet minskade med -20 % under helåret 2022

- Abelco har stärkt den finansiella profilen

- iCandy levererade en omsättning i linje med våra estimat för år 2022 – omsättningen för år 2022 uppgick till 29,4 MAUD.

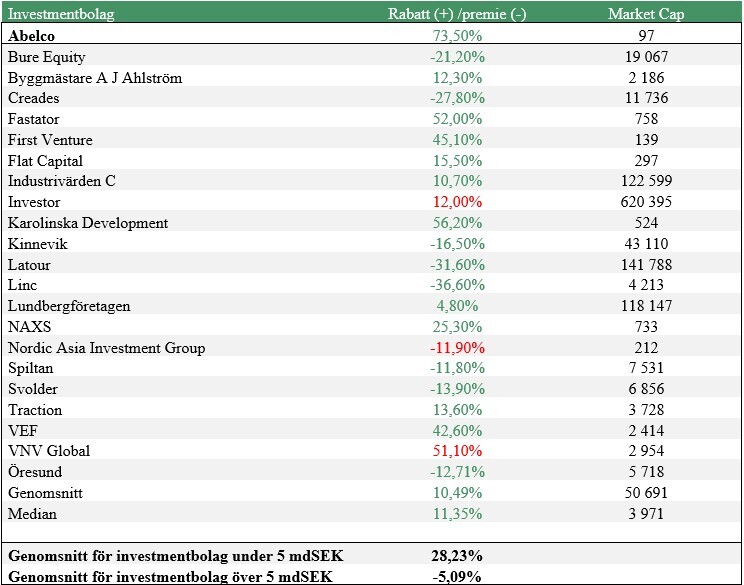

- Abelco handlas till högst substansrabatt bland de noterade investmentbolagen

Abelco redovisar ett nettoresultat för Q4-22 uppgående till -35,6 MSEK, vilket förklaras av en nedgång i de noterade innehaven, i synnerhet Rightbridge Ventures. För helåret uppgick nettoresultatet till -110,4 MSEK, också förklarat av en nedgång i de noterade innehaven, men avser orealiserade värdeförändringar av finansiella tillgångar och är därmed en redovisningsteknisk effekt för utveckling av Abelcos noterade innehav. Omsättningen under Q4-22 uppgick till 1,7 MSEK (2,2), och för helåret 2022 till 5,6 MSEK (4,8), där omsättningsökningen mot föregående år är en effekt av en ökad debitering av rådgivning till portföljbolagen. Vid utgången av Q4-22 uppgick substansvärdet i Abelcos portfölj till 294 MSEK, motsvarande en minskning om -75 MSEK, eller -20 %, jämfört med portföljvärdet vid utgången av år 2021, vilket, givet utvecklingen på de finansiella marknaderna under år 2022 samt Abelcos inriktning på tillväxtbolag, får ses vara en marknadsmässig utveckling.

Kassan i moderbolaget Abelco uppgick vid utgången av Q4-22 till 7,3 MSEK och bolagets operativa burn rate uppgick till ca -0,6 MSEK/månad under Q4-22. Under det fjärde kvartalet har Abelco tillförts ca 8 MSEK, före emissionskostnader, genom en företrädesemission som tecknades till totalt 80 %. Genom emissionstillskottet ges Abelco ytterligare verktyg för att dels säkerställa fortsatt stark tillväxt inom portföljbolagen, dels såväl identifiera som exekvera på nya investeringsmöjligheter framgent. Vidare har Abelco amorterat ned 1,5 MSEK av moderbolagets räntebärande skulder och samtidigt refinansierat resterande lånestruktur med långivaren Modelio Equity om 8,5 MSEK fram till och med 30 juni 2023, vilket genomfördes den 20 december 2022. Abelco har sammantaget minskat den verksamhetsmässiga risken genom det stärkta rörelsekapitalet. Däremot, givet senast rapporterad kassa och månatlig burn rate, bedömer Analyst Group att Abelco kan komma att behöva avyttra innehav eller delar av innehav under H1-23 för att kunna återbetala lånet, om inte en ytterligare refinansiering genomförs. Det ska samtidigt understrykas att Abelco har kommunicerat att bolaget kontinuerligt ser över eventuella avyttringar för att skapa aktieägarvärde, vilket skulle stärka den finansiella profilen ytterligare.

iCandy presterade i linje med våra omsättningsestimat för helåret 2022

iCandy presenterade den 31 januari 2023 bolagets Q4-22, i vilken omsättningen uppgick till 7,7 MAUD, vilket var ca -14 % lägre än Q3-22 då omsättningen uppgick till ca 9 MAUD. Anledningen bakom den lägre sekventiella omsättningen härrörs, enligt iCandy, till långsammare fakturering till följd av decemberhelgerna. En positiv datapunkt från rapporten var dock att iCandys dotterbolag Lemon Sky, som ett resultat av stark efterfrågan, har stärkt upp humankapitalet under det fjärde kvartalet med ca 20 %, vilket särskiljer iCandy från flertalet andra tillväxtbolag vilka under dels år 2022, dels inledningen av år 2023, har annonserat större uppsägningar. Detta, tillsammans med att Lemon Sky har en full orderbok för de kommande tre åren, gör att Analyst Group bedömer att iCandy kan fortsätta visa stark tillväxt under år 2023. För helåret 2022 uppgick intäkterna till 29,4 MAUD vilket var mer eller mindre i linje med våra estimat (29,1 MAUD). Framöver ser vi goda möjligheter för iCandy att exekvera på befintlig orderbok givet ökad personalstyrka samt att successivt addera nya intäktsströmmar genom exempelvis utvecklingstjänster inom animering till global TV, filmströmning samt innehållsleverantörer. Detta estimeras i sin tur ge stöd till fortsätt god omsättningstillväxt och därigenom medföra starkare kassaflöde och ökad lönsamhet i takt med att bolaget växer in i sin kostnadskostym.

Rightbridge har haft en volatil resa som nykomling på börsen

E-sport- och gamingbolaget Rightbridge började den 20 oktober 2022 att handlas under eget namn med tickern RIGHTB efter det omvända förvärvet av Agilit i juni 2022. Under Q4-22 samt under inledningen av år 2023 har Rightbridge förvärvat danska E-sportsorganisationen Tricked, ingått kommersiellt medieavtal med MAS Innovation, lanserat en användargenererad turneringsplattform och digitalt token genom portföljbolaget ESPL för att nämna några saker. Bolaget har därtill redogjort bolagets första Q3-rapport, vilken uppvisade en nettoomsättning om ca 8 MSEK för perioden jan-sep 2022, vilket motsvarade en tillväxt om 68 % jämfört med helåret 2021, drivet organiskt samt genom förvärv. Vidare uppgick det justerade EBITDA-resultatet under samma period till -5,7 MSEK, motsvarande en EBITDA-marginal om ca -71 %, vilket tyder på en förbättring jämfört med år 2021 då den justerade EBITDA-marginalen uppgick till ca -151 %. Trots att nya kommersiella avtal och samarbeten har presenterats, utvecklades Rightbridges aktie väldigt svagt under Q4-22, vilken föll ca 90 %. Aktien har däremot studsat upp under inledningen av år 2023 och är upp ca 20 %. Analyst Group ser positivt på de kommersiella och operativa framgångar som Rightbridge nått under Q4-22 samt hittills under år 2023, men bedömer samtidigt att en förhållandevis begränsad finansiell transparens per dags dato i kombination med att bolaget, på koncernnivå, redovisar förlust, är bidragande faktorer till den negativa utvecklingen sedan det omvända förvärvet. Rightbridge har dock på kort tid etablerat ett intressant ekosystem inom E-sport- och gamingindustrin, där fortsatta kommersiella framgångar, utvinning av synergier mellan portföljbolaget och en växande addresserbar marknad väntas ge stöd för stark omsättningstillväxt och förbättrade marginaler, vilket bedöms kunna ge stöd till aktiekursen framgent.

Avslutningsvis anser Analyst Group att Abelco har lyckats prestera relativt väl under år 2022 jämfört med andra tillväxtbetonade marknadsindex. Vidare anser Analyst Group att kommunicerad omstrukturering genom transaktion av portföljbolaget ASEAN Fintech Group, där det indonesiska off the shelf – bolaget PT Prime Digital Nusantara (”PT Prime”) förvärvat AFG med egna aktier, utgör en spännande trigger framöver. Transaktionen rör sig om en s.k. share swap, vilket innebär att Abelco bibehåller sin aktieägarandel om 20 %, men skillnaden blir att AFG (framöver PT Prime) blir ett registrerat bolag i Indonesien, vilket är det folkrikaste landet inom ASEAN-området*. Vidare är aktiemarknaden i Indonesien i hög grad växande, i synnerhet inom tech-sektorn, vilken AFG verkar inom, och stöds av flera högprofilerade tech-IPO:s i Indonesien de senaste åren såsom Bukalapak, GoTo och Traveloka. För att listas i Indonesien behöver ett bolag vara etablerade under indonesisk lagstiftning, varför denna omstrukturering av AFG stärker tillväxtutsikterna för AFG.s verksamhet i Indonesien samt möjliggör en potentiell börsnotering i landet, vilket således skulle medföra en mer likvid portfölj för Abelco framgent.

Abelco är för närvarande det investmentbolag med högst substansrabatt, vilket Analyst Group anser är anmärkningsvärt givet de framsteg som Abelco påvisat sedan sammanslagningen med Fatfish i slutet av år 2019. Noterbart är även att medan investmentbolag med ett Market Cap över 5 000 MSEK har gått från att ha en genomsnittlig substansrabatt om 5,6 % i Q2-22 till en substanspremie om 5,1 % i Q4-22, handlas investmentbolag med ett Market Cap under 5 mdSEK till en något högre genomsnittlig substansrabatt om ca 28 % (25 %), trots ett stärkt risksentiment. Vi anser att Abelco länge har handlats till en omotiverat hög substansrabatt i förhållande till de framsteg som bolaget kontinuerligt uppvisat, varför risk-rewarden i aktien bedöms vara fortsatt attraktiv.

Vi kommer att återkomma med en uppdaterad aktieanalys av Abelco.

*ASEAN – Association of Southeast Asian Nations, en politisk och ekonomisk union bestående av tio medlemsländer i Sydostasien.