Abelco publicerade den 30 augusti 2023 bolagets halvårsrapport för det första halvåret av 2023. Vi delar våra tankar om rapporten nedan:

- Resultatet uppgick till -23 MSEK under H1-23 – förklarat av nedgångar i de listade innehaven

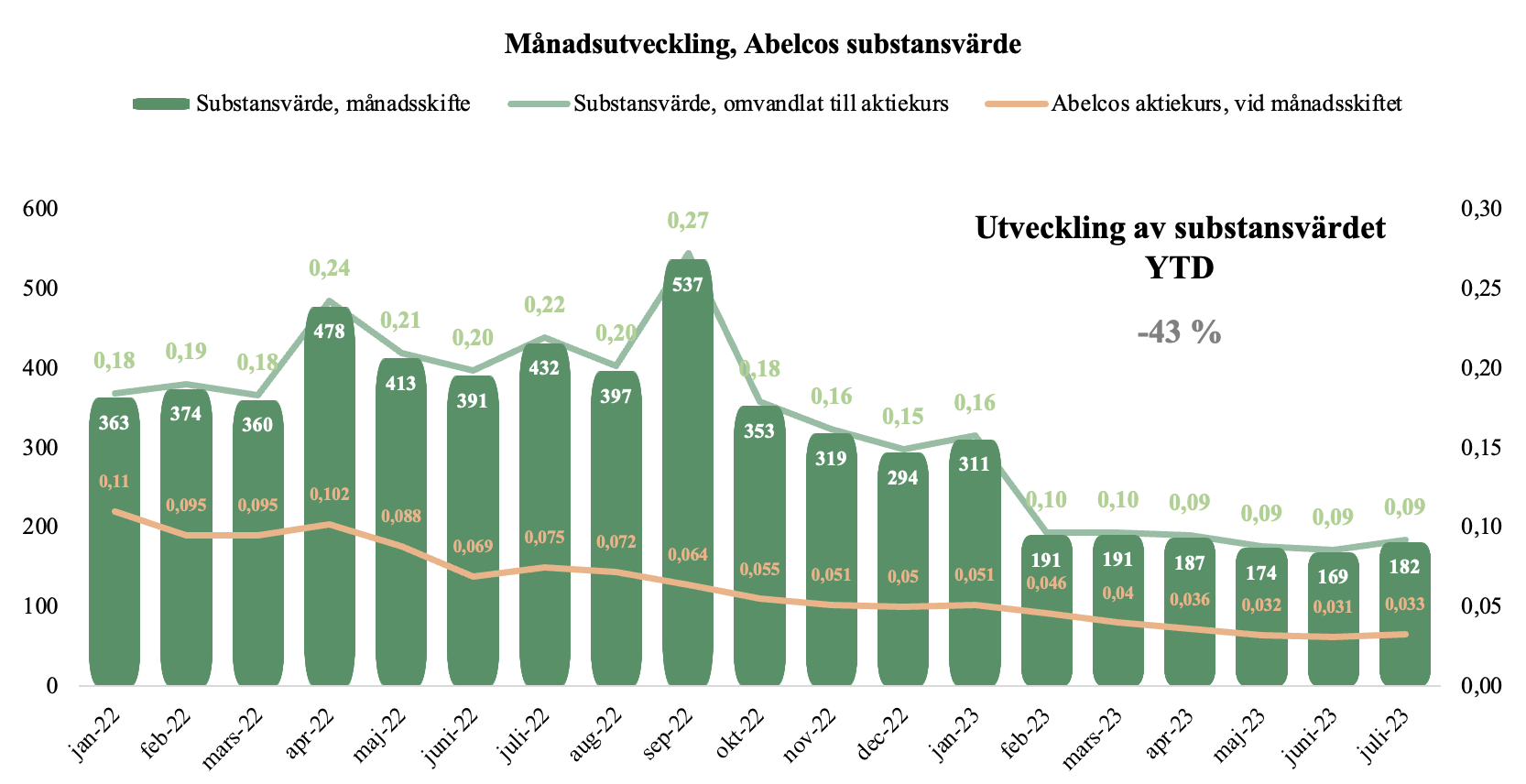

- Substansvärdet är ned 43 % i år

- Abelco har amorterat ned på lån och sänkt moderbolagets burn rate

- iCandy och Quickbit levererade en lägre omsättning under H1-23 än estimerat

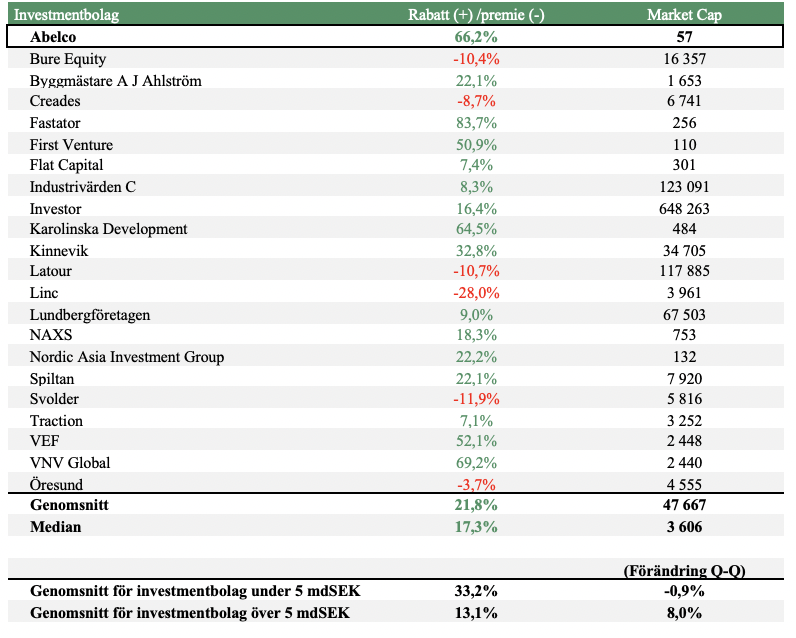

- Endast värdet på de noterade tillgångarna överstiger Abelcos egna Market Cap

”Abelcos noterade tillgångar värderades till 72 MSEK vid utgången av Q2-23, att jämföra med Abelcos egna Market Cap om 61 MSEK vid samma tidpunkt. Samtidigt uppgår den senaste värderingen avseende Abelcos onoterade portfölj till 97 MSEK, vilket Analyst Group anser tydligt illustrerar hur lågt värderat Abelco för närvarande är, vilket samtidigt skapar en attraktiv Risk-Reward på nuvarande nivåer”

Substansvärdet uppgick till 169 MSEK vid utgången av Q2-23

Abelco redovisar ett nettoresultat för H1-23 uppgående till -23 MSEK, vilket förklaras av en nedgång i de noterade innehaven, i synnerhet iCandy, men avser orealiserade värdeförändringar av finansiella tillgångar och är därmed en redovisningsteknisk effekt för utvecklingen av Abelcos noterade innehav. Omsättningen under H1-23 uppgick till 2,4 MSEK (3,9), där den minskade omsättningen mot jämförbar period föregående år är en effekt av en minskad debitering av rådgivning till portföljbolagen. Vid utgången av Q2-23 uppgick substansvärdet i Abelcos portfölj till 169 MSEK, motsvarande en minskning om -125 MSEK, eller -43 %, jämfört med portföljvärdet vid utgången av Q4-22, där minskningen hänförs till, utöver en nedgång i listade innehav, den genomförda s.k. share swap med PT Prime Digital Nusantara avseende portföljbolaget ASEAN Fintech Group under Q1-23, där syftet var att b.la. öppna upp för en listning i Indonesien.

Kassan i moderbolaget Abelco uppgick vid utgången av Q2-23 till 2,4 MSEK, en minskning med -4,9 MSEK sedan Q4-22. Moderbolagets operativa burn rate uppgick till -0,6 MSEK/månad under H1-23, motsvarande en förbättring med ca 0,4 MSEK/månad jämfört med H1-22 då moderbolagets operativa burn rate uppgick till -1,0 MSEK/månad, vilket är en positiv datapunkt från rapporten. Vidare har Abelco amorterat ned på moderbolagets räntebärande lån om motsvarande 8,5 MSEK under H1-23, vilket innebär att Abelco vid utgången av Q2-23 har 2,5 MSEK i räntebärande lån. Amorteringen av lån belastade å ena sidan kassan under H1-23, å andra sidan har Abelco, vilket framgår i kassaflödesanalysen, upptagit ett lån från ett av sina dotterbolag om7,6 MSEK, vilket sammantaget medförde att kassapåverkan inte blev nämnvärt stor. Att Abelco har amorterat ned på räntebärande lån från en extern tredje part och samtidigt upptagit ett koncerninternt lån medför inte enbart lägre räntor, då det inte finns någon tredje part som behöver göra vinst, utan även en ökad flexibilitet avseende återbetalningstid, vilket Analyst Group ser som ett strategiskt förfarande av Abelco för att skära ned på kostnader. Däremot, givet senast rapporterad kassa och månatlig burn rate, bedömer Analyst Group att Abelco kan komma att behöva avyttra innehav eller delar av innehav under H2-23 om ingen ytterligare finansiering genomförs.

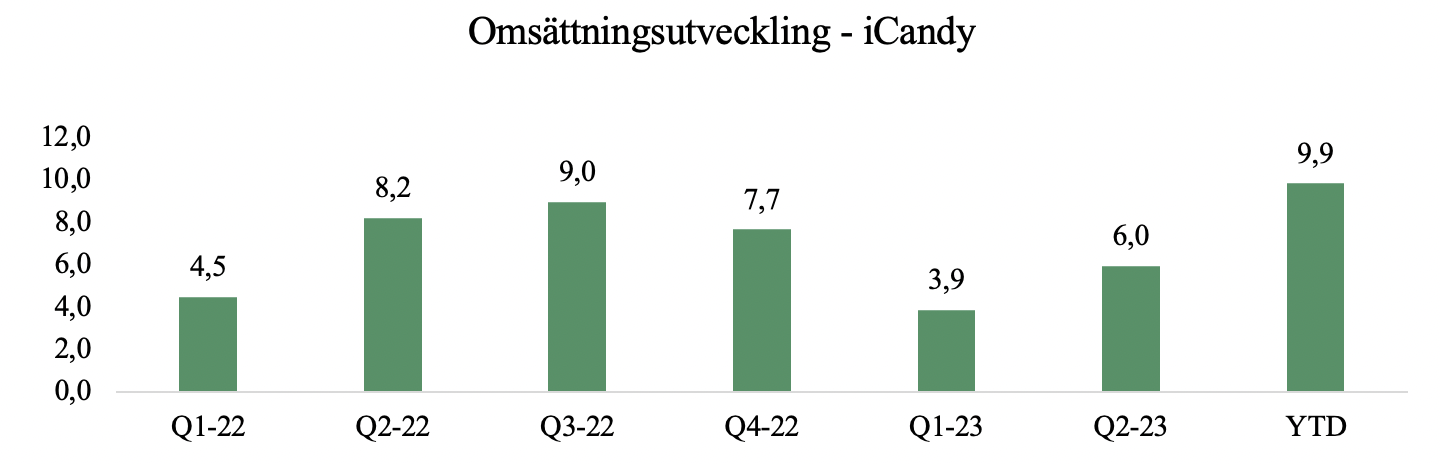

iCandy uppvisar kvartalsvis förbättring avseende nettoomsättning – men sett till Y-Y är utvecklingen negativ

Under det andra kvartalet 2023 levererade iCandy en omsättning om 6 MAUD, motsvarande en minskning om

-27,5 % Y-Y men samtidigt en ökning om 53,2 % Q-Q, där den kvartalsvisa omsättningsökningen härleds till snabbare fakturering och indrivning av fordringar. Utfallet var, likt under Q1-23, väsentligt lägre än estimerat (~9 MAUD) och under det första halvåret av 2023 uppgår omsättningen till ca 9,9 MAUD, vilket i relation till våra tidigare kommunicerade helårsestimat om 39,4 MAUD är tydligt i underkant. Trots kortsiktigt försämrade marknadsförhållanden inom Web3-industrin, är ledningen i iCandy fast beslutna att utveckla spel och speltillgångar inom sektorn för att positioneras som en global ledare när marknadsförhållandena åter blir bättre.

I slutet av 2022 valde iCandy att stärka upp humankapitalet med ca 20 % för att möta den kraftiga efterfrågan som bolaget vid tidpunkten såg. Givet att utvecklingen i nettoomsättningen under det första halvåret har varit svagare än estimerat har samtidigt den stigande kostnadsbasen medfört ett försämrat EBITDA-resultat i takt med att bolagets operationella hävstång har ökat. Under H1-23 uppgick iCandys rörelsekostnader (inkl. COGS) till -17,8 MAUD, vilket var ca 15 % högre än estimerat (15,5) vilket innebär att iCandy uppvisade ett negativt EBITDA om -7,9 MAUD under H1-23, en tydlig diskrepans mot Analyst Groups estimat om ett positivt EBITDA om ca 4,7 MAUD. Vi kommer att se över våra estimat för iCandy i kommande analysuppdatering.

Under kvartalet har dotterbolaget Lemon Sky Studios arbetat med flera s.k. ”Work for Hire”-projekt inom spelindustrin, där t.ex. titlar som Monopoly Go! och Street Fighter 6 har fått stor uppmärksamhet och framgång inom gaming-sfären. En viktig byggsten i iCandys tillväxtstrategi är att öka verksamhetens exponering mot Work-for-Hire-projekt då dessa projekt i regel är stabila och lönsamma, varigenom Lemon Sky uteslutande kan fokusera på den kreativa aspekten i projekten och därmed undvika att lägga tid och resurser på legala, administrativa och finansiella frågor. Nackdelen är samtidigt att bolaget b.la. ger upp potentiell uppsida i avslutade projekten samt att man frånsäger sig alla rättigheter i det man själv skapar. Däremot bedömer Analyst Group iCandys val att prioritera Work for Hire-projekt medföra en högre operationell effektivitet och finansiell trygghet i en marknad som för tillfället har det lite tuffare. I iCandy Q2-rapport framgår det, givet senaste kvartalets burn rate, att kassan räcker i ytterligare två kvartal. Det blir därför av stor vikt för iCandy att lyckas stärka omsättning och samtidigt effektivisera verksamheten för att kassan ska räcka längre än så, i annat fall kan extern finansiering inte uteslutas.

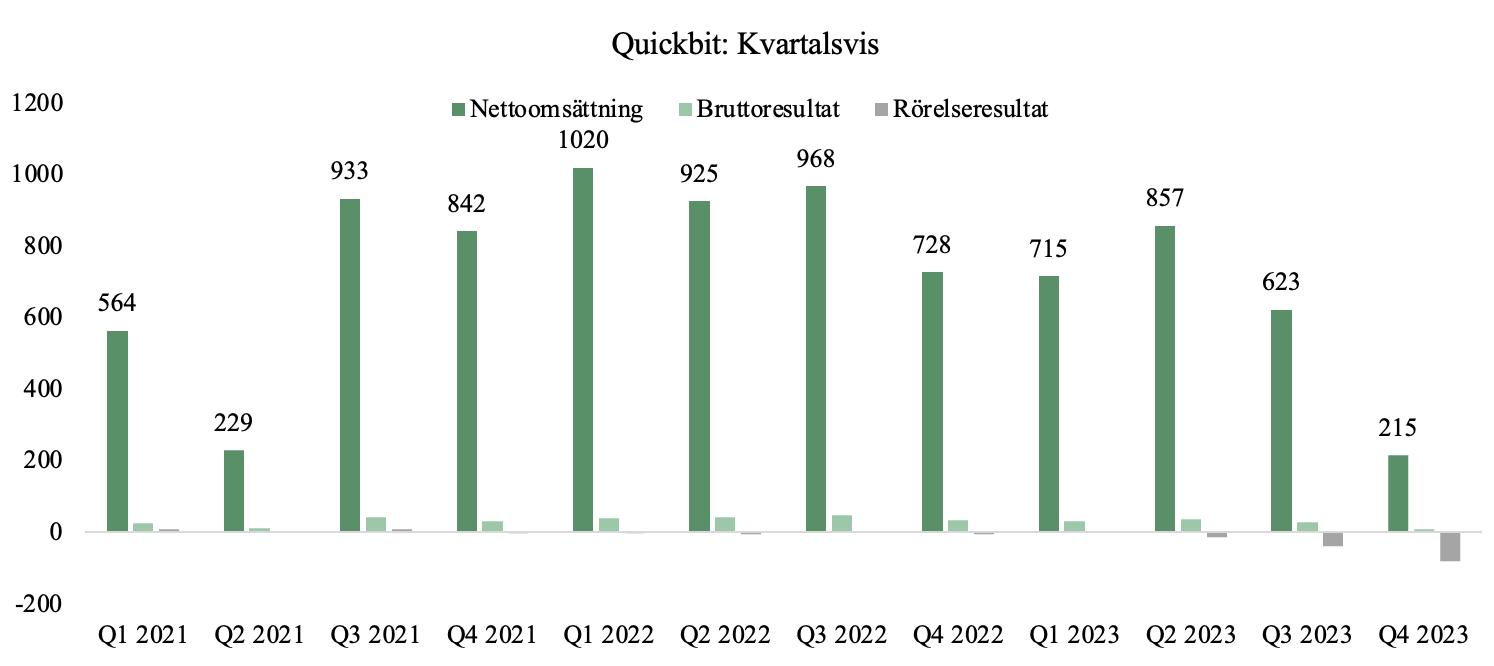

Quickbit avslutade räkenskapsåret svagt – lanseringen av Quickbit Pay ger bolaget bättre förutsättningar på lång sikt

Quickbit levererade under Q4-22/23 (brutet räkenskapsår) en omsättning i linje med kommunicerad vinstvarning, uppgående till 20,6 MEUR, med ett rörelseresultat om -7,8 MEUR. Detta innebär att bolaget under två efterföljande kvartal har vinstvarnat och det är tydligt att marknadsförhållandena har haft en klar negativ effekt på bolagets försäljning. Utfallet i bolagets Q4 motsvarar ett intäktstapp om -70 % Y-Y samt ett kraftigt försämrat rörelseresultat under samma period. Det ska dock poängteras att rörelseresultatet belastas av större jämförelsestörande poster (såsom valutakursdifferenser) och nedskrivning av dels tidigare förvärvade, dels befintliga, plattformar, om totalt 7,5 MEUR. Vid tidpunkten av våra senaste kommunicerade estimat (från den 9 mars 2023) hade Quickbit varken publicerat bolagets Q3- eller Q4-rapport (brutet räkenskapsår) och då låg våra estimat för nettoomsättningen och EBIT-resultatet på 388 MEUR och 0,9 MEUR för räkenskapsåret 2022/2023. Under dessa två kvartal kommunicerade bolaget två vinstvarningar och nettoomsättningen uppgick till 229,5 MEUR, med ett EBIT-resultat om -12,7 MEUR (justerat EBIT-resultat om -2 MEUR), vilket därmed var väsentligt lägre än estimerat.

Bolaget går nu in i nästa räkenskapsår med ett kostnadsbesparingsprogram som fortsatt pågår samtidigt som lanseringen av bolagets egenutvecklade B2B-produkt Quickbit Pay är live sedan slutet av juni 2023. Med Quickbit Pay får Quickbit större kontroll över intäkterna och kan hantera fler delar i värdekedjan, samtidigt som produkten medför snabbare uppskalningsmöjligheter och lönsamhetspotential. Däremot menar bolaget själva att det kan ta tid innan företaget når samma intäktsnivåer som tidigare uppvisats på grund av den tid det tar att bearbeta kunder med en ny produkt. Detta var också anledningen till att kostnadsbesparingsprogrammet initierades då bolaget snabbt behövde reducera bolagets kostnadsbas för att anpassa verksamheten till de initialt lägre intäktsströmmarna. Quickbit annonserade därtill en företrädesemission om 32,5 MSEK i augusti 2023 för att ge bolaget de finansiella musklerna som kommer behövas nu när bolaget går in i en ny fas. Pengarna från emissionen kommer att användas för att stärka rörelsekapitalet, expandera teknikteamet och öka marknadsförings- och försäljningsinsatserna. Givet ovannämnda kommer vi att se över våra estimat avseende Quickbit i en kommande analysuppdatering.

Brandica visar fortsatta framsteg – + 130 shoppar har registrerats

Abelcos senaste investering, Brandica som bland annat tillhandahåller e-handelstjänsten Gustaf, har under halvåret fortsatt utvecklingen av tjänsten. Betalanseringen i början av halvåret överträffade Bolagets förväntan vad gäller anslutna shoppar. I slutet av halvåret uppgick antalet registrerade shoppar till 131 inkluderat med pågående on-boarding. Gustaf, genom Brandica, fortsätter att utvecklas positivt och vid periodens slut öppnat webbshoppar för privatpersoner, organisationer och kreatörer inom gaming, musik, sport, konst och natur med tillhörande följare och community.

Sammanfattande ord om rapporten och rådande substansrabatt

Abelco är ett av de investmentbolag som handlas till högst substansrabatt (se tabell nedan), vilka de även har gjort under en längre tid. Substansvärdet vid utgången av Q2-23 om 169 MSEK innebär dessutom att Abelcos portföljvärde har minskat sedan till Q4-19, vilket var då sammanslagningen med Fatfish genomfördes, då substansvärdet uppgick till 172 MSEK. Analyst Group anser att utvecklingen är i underkant, givet tidsperioden samt avkastningen, men anser samtidigt att Abelco har uträttat flera bra saker under tidsperioden, t.ex. noteringen av Rightbridge och transformeringen av iCandy. Flera av Abelcos innehav har under de senaste åren uppvisat god tillväxt, men samtidigt uppvisat negativa kassaflöden, vilket Analyst Group bedömer att marknaden straffar Abelco för givet rådande sentiment avseende tillväxtbolag. Samtidigt är moderbolagets kassa förhållandevis låg, vilket indikerar att avyttring av innehav eller delar av innehav kan behövas göras, såvida ingen ny finansiering genomförs, vilket Analyst Group bedömer, givet ovannämnda, motiverar en hög substansrabatt för Abelco.

Däremot, vid utgången av Q2-23 uppgick värdet på Abelcos noterade innehav till ca 72 MSEK, vilket vid jämförelse med Abelcos Market Cap vid samma tidpunkt om 61 MSEK innebär, enkelt förklarat, att om du köper ut Abelco från börsen till börsvärdet som gällde vid utgången av juni, sedan säljer bolagets listade tillgångar, så får du 11 MSEK kontant samt en portfölj av onoterade tillgångar som Abelco vid utgången av juni värderade till ca 97 MSEK givet senast transaktion eller anskaffningsvärde. Risk-Rewarden i Abelco anser Analyst Group därför är fortsatt hög.

Vi kommer att återkomma med en uppdaterad aktieanalys av Abelco.