Imorgon den 20 februari publicerar Bayn sin rapport för det fjärde kvartalet för år 2019, samt även Bolagets årsrapport för räkenskapsåret 2019. Nedan följer våra tankar samt estimat inför rapporten.

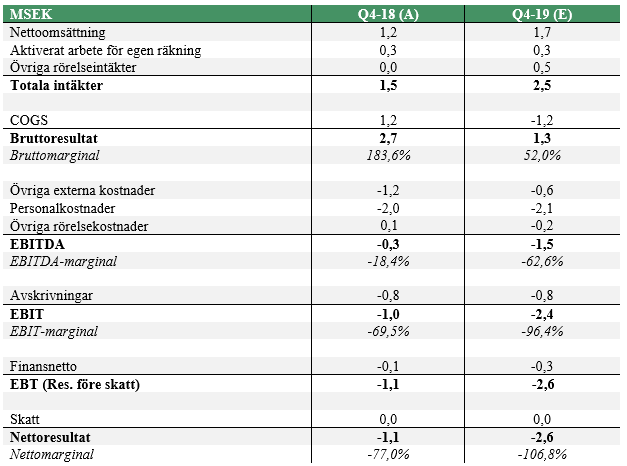

För Q4-19 estimerar vi att Bayn kommer omsätta 1,7 MSEK (1,2), motsvarande en omsättningstillväxt om ca 41,7 % mot jämförbar period för räkenskapsåret 2018. De totala intäkterna estimeras till 2,5 MSEK (1,5), motsvarande en tillväxt om 66,7 %. Totala rörelsekostnader prognostiseras till ca 2,9 MSEK (3,0), motsvarande en minskning om ca 3,33 % från Q4 föregående räkenskapsår. Bayns marginaler estimeras minska, och EBIT-marginalen för kvartalet räknas uppgå till -96,4 % (-69,5 %). Detta är dock ett resultat av att bolaget hade positiva COGS under Q4-18, vilket gör att marginalerna blir missvisande. Om detta bortses så har Bolagets EBIT-marginal stigit mellan Q4-18 och Q4-19.

Bayn har sedan vi publicerade vår initieringsanalys av bolaget, som publicerade den 4 december 2019, ingått i avtal om att förvärva Pändy Foods AB. Pändy Foods är ett Lifestyle foodbolag, och tillsammans med Pändy kommer Bayn bilda ett av Sveriges första noterade Food Tech-bolag. Med detta som bakgrund kommer vi lägga fokus vid eventuella kommentarer från VD Patrik Edström kring förvärvet samt vad planerna är för det gemensamma bolaget framgent. Vi kommer även fokusera på kommentarer kring bolagets underliggande marknadsefterfrågan, och om det skett några genombrott eller liknande händelser som kan tänkas driva ökad efterfrågan kring bolagets sockeralternativ.

Utöver detta kommer stort fokus riktas mot kostnadsbasen, och hur den utvecklas i relation till omsättningen. Historiskt har Bayn varit olönsamt, och om vägen mot lönsamhet ska fortgå är det viktigt att bolaget uppvisar både en hög omsättningstillväxt och en god kostnadskontroll framgent.