Nosa Plugs AB (“Nosa Plugs” or “the Company”) published its interim report for the second quarter of 2025 on August 22, 2025. Below are some highlights we have chosen to emphasize from the report:

- Record revenues

- Continued strong gross margin

- Strong cost control contributing to improved results – profitability expected in Q4-25

- Positive study results regarding Nosa Drug Delivery

- Conditional agreement to acquire Pharmacure and completion of a directed share issue

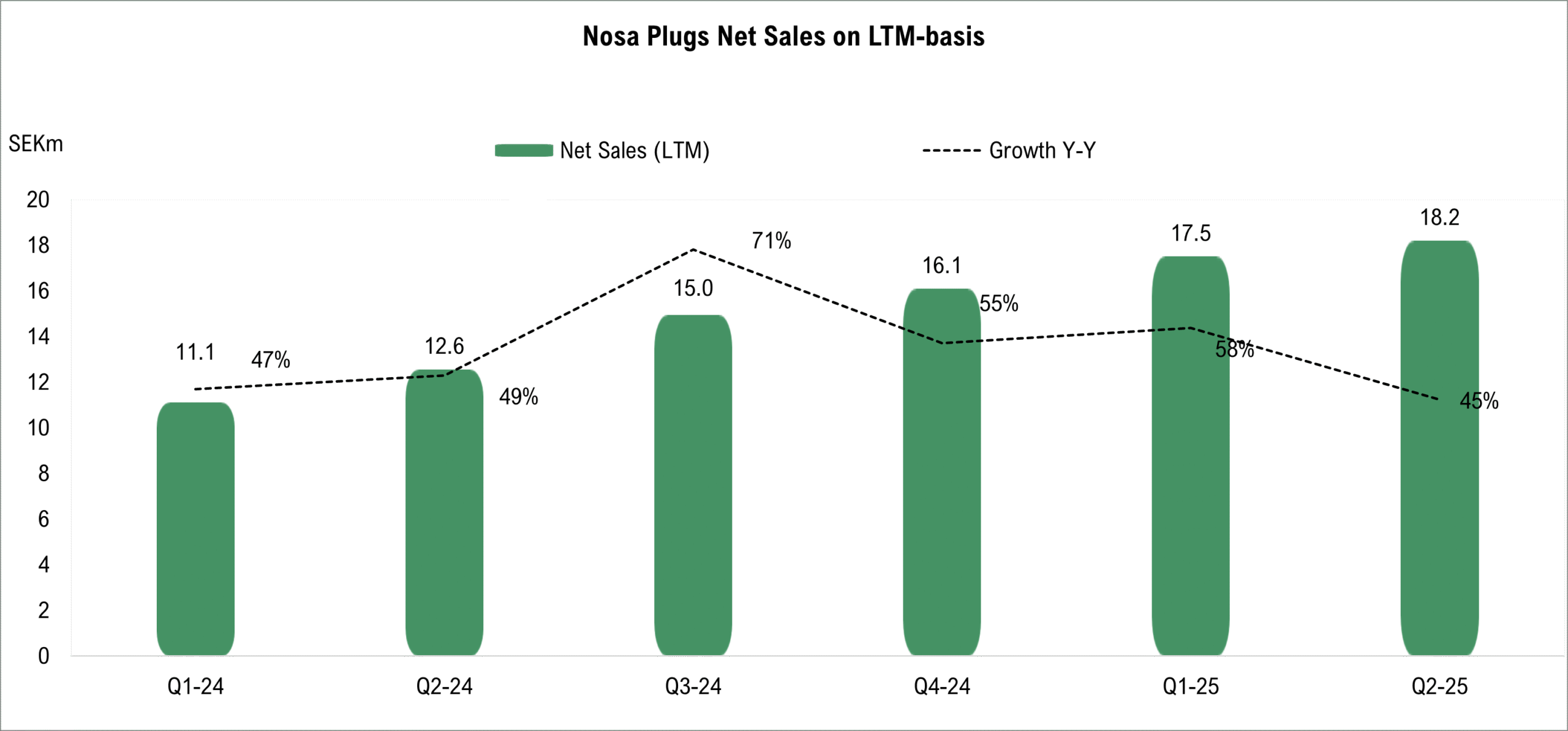

Revenue Growth of 17% Compared to a Strong Reference Quarter

In Q2-25, Nosa Plugs reported revenue of SEK 4.9m (SEK 4.2m), corresponding to growth of 17%, marking yet another record quarter for revenue. The comparison quarter included a record order delivered to the Australian market and its distributor CH2. Adjusted for that order, growth amounted to 55%.

B2B sales reached SEK 3.9m (SEK 2.6m), corresponding to growth of approximately 54%. Growth was driven by continued strong performance in key markets such as Germany and France, where Odor Control grew by more than 50%. Germany has long been one of Nosa Plugs’ most important markets, and the continued strong growth demonstrates that demand is far from saturated. Analyst Group also considers this stable growth to validate the recurring nature of the Company’s revenue, primarily driven by Odor Control, a product targeted at professionals repeatedly exposed to unpleasant odors, generating stable revenue streams while new customer sales contribute to additional growth.

In France, previously highlighted as a key market due to its size and user base, Odor Control was listed in Q3-24 by UGAP, a national public procurement body covering healthcare institutions, educational facilities, and government agencies. This listing is believed to have contributed to growth over the past year. The next step is assumed to be formal procurement, which Analyst Group believes could further accelerate growth in the market.

Regarding new launches, Nosa Plugs signed agreements in Q2-25 with Norway’s largest distributor of disposable products to both private and public sectors, Norengros AS, and with a new distributor for the German and Austrian markets. These agreements signal continued momentum in new sales, expected to support further growth.

B2C sales amounted to SEK 0.9m (SEK 1.6m), a 42% decrease, explained by the large order delivered to Australia in Q2-24, primarily consisting of B2C products. In our quarterly interview, CEO Adrian Liljefors stated that the Company has postponed additional launches of Smell Training to synchronize with the rollout of Nozoil in new geographies. Interest is reported to be significant, and we expect Nozoil together with Smell Training to be introduced across several European markets in H2-25, serving as a growth driver going forward.

Stable Gross Margin

The gross margin was stable in Q2-25 at 71.4% (70.6%). Efficiency measures implemented in the production process over the past year have contributed to the improvement. While the integration of Nozoil may slightly weigh on gross margin due to the product’s lower margin profile, it is expected to drive revenue growth and contribute positively to the operating margin through synergies.

Continued Strong Cost Control

Operating expenses, excluding depreciation, decreased by 2% in Q2-25. The Company continues to operate with a lean organisation, supporting a stable burn rate on the path towards profitability at the EBITDA level from Q4-25, while continuing to invest for future growth. EBITDA in Q2-25 was SEK -1.3m, an improvement from SEK -1.9m in Q2-24.

At the end of Q2-25, the Company employed six people compared with five at the end of Q1-25. Personnel expenses are therefore expected to rise slightly in coming quarters. However, Analyst Group expects that continued strong growth, combined with cost control and the consolidation of Pharmacure, will enable positive results in Q4 2025 and gradually increasing profitability during 2026.

Positive Study Results Regarding Nosa Drug Delivery

After the end of Q2 2025, the Company announced successful results from an in vivo study of its intranasal Drug Delivery platform. The study demonstrated significant drug absorption into blood plasma, confirming that the technology works and can achieve therapeutic levels.

The study tested delivery of Memantine, a treatment for Alzheimer’s disease, through the Company’s platform. Half of the recommended dose was administered, yet plasma levels were up to four times higher than expected, equivalent to an eightfold increase in absorption compared with the recommended dose. Achieving the same therapeutic effect with a lower dose provides advantages over other delivery methods: reduced treatment costs for both pharmaceutical companies and patients, lower risk of side effects, and a smaller environmental footprint.

Analyst Group views these results as further validation of the Company’s technology platform. The positive outcome is expected to increase interest from pharmaceutical companies, with partnership discussions already ongoing. The next step for Drug Delivery is anticipated to be a formal partnership, targeted for 2025, alongside continued testing and research.

Conditional Agreement to Acquire Pharmacure and Directed Share Issue

At the end of Q2-25, the Company announced a conditional agreement to acquire Pharmacure and completed a directed share issue of approximately SEK 34.6m. Nosa Plugs already had an exclusive agreement with Pharmacure for Nozoil rights in selected European markets, having launched in Germany and Switzerland. The acquisition provides access to additional markets where Nozoil has been introduced, enabling more efficient launches of the Company’s B2C portfolio through Pharmacure’s sales network.

The acquisition is also expected to yield cost synergies through coordination of sales operations. Combined, the revenue and cost synergies are expected to strengthen both sales and margins, significantly impacting the Company’s results. Completion is expected in Q3-25.

The directed share issue, at SEK 0.70 per share, was allocated to family offices and institutional investors. Net proceeds are intended to be used for:

- Acquisition of Pharmacure Healthcare International AB

- Drug Delivery

- Expansion of the sales force and accelerated marketing

- Research and development

Strong Financial Position

Operating cash flow in Q2-25 was SEK -3.2m, including SEK -1.9m from changes in working capital, driven by higher receivables (a natural consequence of increased sales) and inventory build-up in the U.S. ahead of potential tariffs. As profitability improves, particularly in 2026, cash flow is also expected to strengthen.

Following the directed issue, cash at the end of Q2-25 was SEK 33.6m, compared with SEK 4.7m at the end of Q1-25. With expected profitability improvements ahead and no debt, Analyst Group considers the financial position stable, even when factoring in the SEK 27.2m purchase price for Pharmacure, of which 47.5% is payable upon closing and the remainder over 27 months.

In conclusion, Analyst Group views the Q2-25 report as stable, showing strong growth and improvements in both gross and EBITDA margin. While Q3-25 will be a tough comparison quarter due to the 124% growth achieved in Q3-24 from the successful rollout of Smell Training, we expect that the consolidation of Pharmacure will generate synergies driving both growth and profitability. Meanwhile, the existing product portfolio continues to expand and generate organic growth.

We will return with an updated equity research report on Nosa Plugs.

Nosa Plugs AB (”Nosa Plugs” eller ”Bolaget”) publicerade den 22 augusti år 2025 bolagets delårsrapport för det andra kvartalet år 2025 Följande är några punkter som vi har valt att belysa i samband med rapporten:

- Rekordomsättning

- Fortsatt stark bruttomarginal

- Stark kostnadskontroll bidrog till förbättrat resultat – lönsamhet förväntas under Q4-25

- Positiva studieresultat avseende Nosa Drug delivery

- Ingått villkorat avtal om förvärv av Pharmacure samt genomfört riktad emission

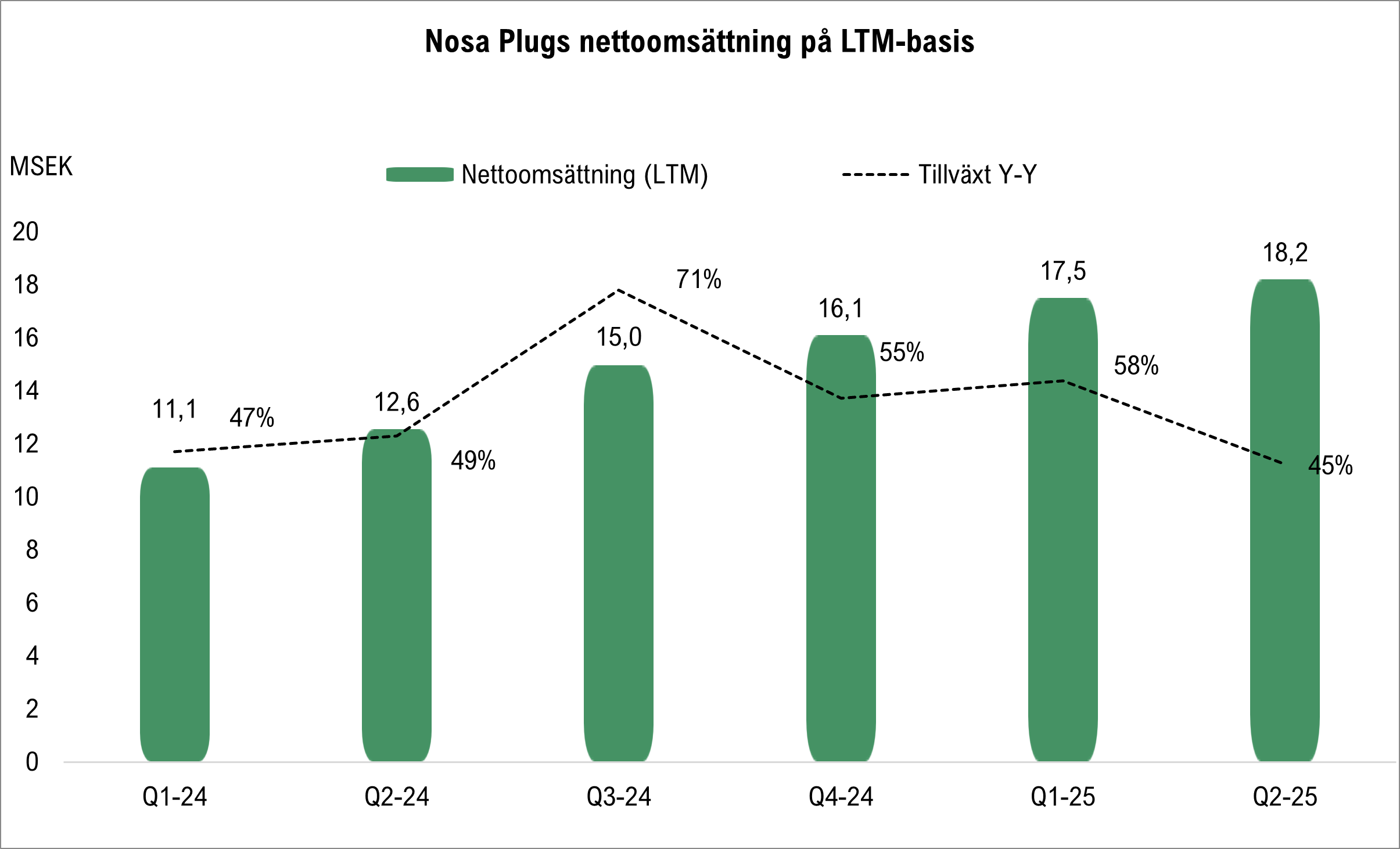

Omsättningstillväxten uppgick till 17 % jämfört med ett starkt jämförelsekvartal

Under Q2-25 redovisade Nosa Plugs en omsättning uppgående till 4,9 MSEK (4,2), motsvarande en tillväxt om 17 %, vilket utgör ytterligare ett rekordkvartal avseende omsättning. Under jämförelsekvartalet levererade Bolaget en rekordstor order till den australienska marknaden och dess distributör i landet, CH2, vid en justering för rekordordern så uppgick tillväxten till 55 %.

Sett till B2B-försäljningen så uppgick den till 3,9 MSEK (2,6), motsvarande en tillväxt om ca 54 %. Bakom tillväxten ligger en fortsatt stark utveckling i viktiga nyckelmarknader som Tyskland och Frankrike där Odor control fortsätter att växa starkt med en tillväxt över 50 %. Tyskland är sedan länge en av Nosa Plugs viktigaste marknader men den fortsatt höga tillväxten för Odor Control i landet påvisar att efterfrågan är långt ifrån mättad i landet. Den stabila tillväxten validerar också enligt Analyst Group den återkommande karaktären på Nosa Plugs intäkter, primärt inom produkten Odor Control vars målgrupp består av personer som arbetar i återkommande illaluktande situationer – något som skapar stabila intäktsströmmar samtidigt som nykundsförsäljning bidrar till tillväxt.

Avseende den franska marknaden så har Analyst Group tidigare lyft detta som en nyckelmarknad givet storleken och därmed antalet användare. Under år Q3-24 blev Odor Control listad hos UGAP, ett nationellt offentligt upphandlingsorgan som inkluderar sjukvårdsinrättningar, utbildningsinstitutioner och statliga myndigheter, vilket antas ha bidragit till tillväxten i landet under det senaste året Nästa steg antas vara att få produkten upphandlad, vilket enligt Analyst Group skulle kunna lyfta tillväxttakten i landet ytterligare.

Beträffande nya lanseringar så har Nosa Plugs under Q2-25 tecknat ett avtal med Norges största distributör av engångsartiklar mot både privat- och offentlig sektor, Norengros AS, en ny distributör på den tyska och österrikiska marknaden, vilket sammantaget tyder på ett fortsatt högt tempo avseende nyförsäljning, något som förväntas bidra till fortsatt tillväxt.

Gällande B2C-försäljningen så uppgick den till 0,9 MSEK (1,6), där minskningen om 42 % antas vara hänförlig till att den nämnda stora ordern i Australien som levererades under Q2-24, vilken till stor del var B2C-produkter. I vår kvartalsintervju med Nosa Plugs VD Adrian Liljefors uppgavs det att Bolaget har avvaktat lansering av Smell training på fler geografiska marknader för att kunna rulla ut såväl Smell training som Nozoil parallellt på nya marknader. Intresset uppges ha varit i stort och vi förväntar oss att Nozoil tillsammans med Smell training rullas ut i flera europeiska marknader under H2-25, något som är en tillväxtdrivare framgent.

Stabil bruttomarginal

Bruttomarginalen var stabil under Q2-25 uppgående till 71,4 % (70,6). Nosa Plugs har under det senaste året arbetat med effektiviseringsåtgärder i produktionsledet, vilket har burit frukt genom en stärkt bruttomarginal. Integrationen av NOSA Nozoil kan komma att pressa bruttomarginalen något framgent, då vi räknar att denna produkt har en något lägre bruttomarginal, däremot estimeras det bidra till tillväxt samt ge ett positivt bidrag till rörelsemarginalen givet de synergieffekter vi förväntar oss kan utvinnas.

Fortsatt stark kostnadskontroll

Nosa Plugs rörelsekostnader var stabila under det andra kvartalet och minskade med 2 % exklusive avskrivningar. Bolaget fortsätter operera med en liten organisation vilket bidrar till en stabil burn rate på vägen mot målet om lönsamhet på EBITDA-nivå från Q4-25, samtidigt som investeringar för framtida tillväxt fortsatt genomförs. EBITDA-resultatet under det andra kvartalet uppgick till -1,3 MSEK, vilket är en förbättring jämfört med Q2-24 då resultatet uppgick till -1,9 MSEK.

Vid utgången av Q2-25 uppgick antalet anställda till 6 jämfört med 5 vid utgången av Q1-25, varigenom personalkostnaderna förväntas öka något under kommande kvartal. Däremot förväntar vi oss att en fortsatt stark tillväxttakt i kombination med god kostnadskontroll samt tillträdet av förvärvet av Pharmacure medför svarta siffror under Q4-25 samt därefter succesivt stigande lönsamhet under år 2026.

Positiva studieresultat avseende Nosa Drug delivery

Efter det andra kvartalets utgång meddelade Nosa Plugs att Bolaget har genomfört en in vivo-studie med dess intranasala läkemedelsplattform Drug delivery med framgångsrika resultat. Studien visar att en signifikant nivå av läkemedel tas upp i blodplasma vid användning av Drug delivery, vilket visar att tekniken fungerar och att terapeutiska nivåer kan uppnås.

Studien innebar att frisläppa läkemedlet Memantin, som används mot Alzheimers sjukdom, genom Nosa Plugs teknologiplattform. I studien avgavs hälften av rekommenderad dos men resultatet visade upp till fyra gånger så hög dos i blodplasma, vilket därmed innebär upp till åtta gånger så högt upptag i blodplasma jämfört med rekommenderad dos. Det faktum att en lägre dos krävs för att uppnå samma effekt innebär flera fördelar för Nosa Plugs teknologiplattform jämfört med andra distributionsmetoder. En lägre dos medför en lägre kostnad per behandling för såväl läkemedelsbolag som patient, vilket öppnar upp för en mer kostnadseffektiv behandling. Vidare förväntas potentiella biverkningar från läkemedel vara mindre vid lägre dos, samtidigt som det medför lägre klimatavtryck.

Analyst Group ser studieresultaten som ytterligare en validering av Nosa Plugs teknologiplattform för distribution av läkemedel, där de positiva resultaten förväntas medföra ett ökat intresse från läkemedelsbolag, där dialoger avseende ett partnerskap redan pågår. Nästa steg för Drug delivery förväntas vara just ett partnerskap med ett läkemedelsbolag, där målsättningen är att ha ett sådant på plats under år 2025, parallellt förväntas ytterligare tester och forskning fortgå.

Ingått villkorat avtal om förvärv av Pharmacure samt genomfört riktad emission

I slutet av det andra kvartalet meddelade Nosa Plugs att Bolaget har ingått ett villkorat avtal om förvärv av Pharmacure samt genomfört en riktad emission om ca 34,6 MSEK. Nosa Plugs har sedan tidigare ett exklusivt avtal med Pharmacure avseende rättigheterna att sälja och marknadsföra produkter under varumärket “Nozoil” i strategiskt utvalda marknader i Europa och har sedan dess lanserat NOSA Nozoil i Tyskland och Schweiz. Genom förvärvet av Pharmacure får Nosa Plugs nu även tillgång till övriga marknader där Nozoil har lanserats. Detta medför enligt Analyst Group goda intäktssynergier då Nosa Plugs på ett mer effektivt sätt förväntas kunna lansera Bolagets övriga B2C-sortiment genom Pharmacures försäljningsnätverk. Därtill kommer Nozoil fortsätta rullas ut på Nosa Plugs befintliga marknader där Bolaget redan har etablerade distributörsnätverk. Vidare förväntas förvärvet även medföra kostnadssynergier då Nosa Plugs kan samkordinera exempelvis försäljningskostnader. Genom dessa intäkts- och kostnadssynergier förväntas Pharmacure som en del av Nosa Plugs kunna stärka försäljningen och marginalen, vilket även skulle få en betydande inverkan på Nosa Plugs totala resultat. Förvärvet förväntas slutföras under Q3-25.

Den riktade emissionen genomfördes till ett antal family offices och institutionella investerare till en teckningskurs om 0,7 kr.

Nettolikviden från den riktade emissionen är avsedd att användas för:

- Förvärv utav Pharmacure Health Care International AB

- Drug Delivery

- Expansion av försäljningsstyrkan och acceleration av marknadsföringen

- Forskning och utveckling

Stark finansiell ställning

Kassaflödet från den löpande verksamheten uppgick till -3,2 MSEK under kvartalet, varav förändringar i rörelsekapital uppgick till -1,9 MSEK. Förändringen i rörelsekapital är hänförlig dels till ökade kundfordringar, vilket vi ser som naturligt vid ökad försäljning, dels en lageruppbyggnad på den amerikanska marknaden för att föregå tullar. Vi räknar som nämnt med lönsamhetsförbättringar under kommande kvartal och framförallt år 2026, varigenom även kassaflödet estimeras stärkas.

Genom den ovan nämnda riktade emissionen stärktes kassan till 33,6 MSEK vid utgången av Q2-25, att jämföra med 4,7 MSEK vid utgången av Q1-25. Med hänsyn till de lönsamhetsförbättringar som estimeras framgent samt att Bolaget är skuldfria, bedömer Analyst Group att den finansiella ställningen är stabil, även med beaktande av köpeskillingen för Pharmacure uppgående till 27,2 MSEK, där 47,5 % betalas vid tillträdet och resterande del över en period om 27 månader.

Sammantaget anser Analyst Group att Nosa Plugs Q2-rapport var stabil med god tillväxt och förbättrad såväl brutto- som EBITDA-marginal. I det korta perspektivet möter Nosa Plugs ännu ett tufft jämförelsekvartal under det tredje kvartalet, då tillväxten under Q3-24 uppgick till 124 % primärt hänförligt till en framgångsrik utrullning av Smell training under kvartalet. På längre sikt förväntas konsolideringen av Pharmacure medföra synergier som resulterar i såväl ökad tillväxt som förbättrad lönsamhet, samtidigt som det befintliga produktsortimentet fortsätter att rullas ut och generera organisk tillväxt.

Vi kommer att återkomma med en uppdaterad aktieanalys av Nosa Plugs.